事件

比亚迪发布2020年3季报:三季度实现营收445.2亿元,同比增长40.72%,归母净利润17.51亿元,同比增长1362.66%。

点评

■三季度业绩符合预期,现金流亮眼。公司前三季度归母净利润34.14亿元,与此前业绩预告(34-36亿元)基本一致,符合预期。2020Q3,比亚迪电子对母公司的收入贡献约44.5%,利润贡献约69.9%。公司三季度综合毛利率为22.32%,同比提升8.46pct,环比提升1.79pct,预计主要在于:比亚迪电子毛利率显著改善(+7.7pct)、比亚迪汉&唐等高端产品销量占比提升。2020Q3,公司经营性现金流量净额131.25亿元,同比增长122.56%,表现极为亮眼,预计主要在于:口罩业务放量、比亚迪汉&唐热销。

■四季度业绩指引好于预期。公司预计2020Q4归母净利润约7.86-11.86亿元,同比增长18.5-28.5倍,主要在于:汉&唐销量持续放量爬坡、B+级SUV——宋Plus订单饱满、手机部件持续表现出色。我们预计,公司四季度利润中汽车业务贡献比例超过40%,在公司新能源汽车销量基数较低、整车产能利用率不高、刀片电池投产初期的阶段,这一业绩表现超出预期。

■ 新能源汽车销量持续攀升,2021将迎来量利齐升新时代。我们认为,比亚迪在2021年内有望迎来量利齐升的新时代:1)随着重庆、长沙工厂新产线的投产,刀片电池的产能正逐步提升,汉EV订单交付速度有望加快,另外,汉DM产品力强劲,性能、油耗、内饰、空间等均表现出色,未来月销量有望持续创新高;2)已进入工信部公告、搭载刀片电池的宋Plus EV、唐EV、秦、秦Pro、D1、元等重点车型有望从2020Q4开始陆续上市/交付,上市后可为公司带来较为显著的销量贡献;3)DM4.0系列车型有望在2021年正式上市,届时有望给公司带来非常显著的销量弹性;4)上海地区限行政策有望给公司2021年带来非常可观的新能源汽车销量贡献。

投资建议

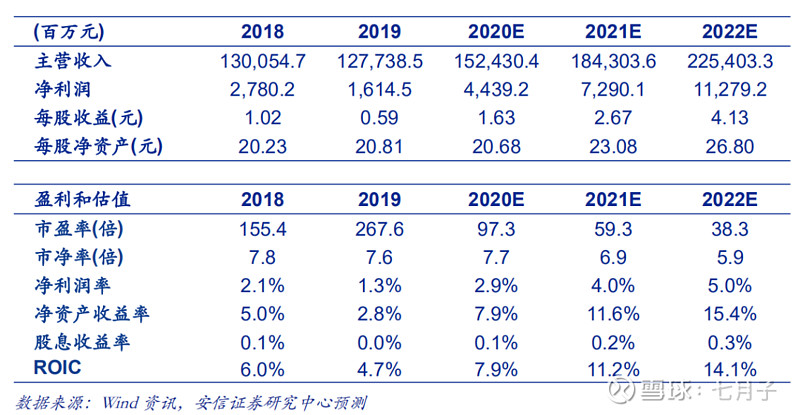

维持“买入-A”评级。由于公司全年业绩指引超出我们此前预期,另外,公司旗舰车型汉销量超预期,我们上调公司2020-2022年归母净利润至44.39、72.9以及112.79亿元(此前分别为39.25、61.12以及82.23亿元),对应当前市值,PE分别为97.3、59.3以及38.3倍,公司新品周期已经开启,维持“买入-A”评级。

风险提示

补贴大幅退坡;新品推进力度不及预期。

相关报告链接

【安信汽车】比亚迪:大幅上修业绩预期,主业多点开花 2020-10-13

【安信汽车】比亚迪:9月销量数据较好,汉唐表现亮眼 2020-10-11

【安信汽车】工信部发布新一批《公告》,比亚迪亮点颇多 2020-09-30

【安信汽车】比亚迪:销量持续改善,汉EV/DM表现亮眼 2020-09-07

【安信汽车】比亚迪:业绩优异,来日更可期 2020-08-29

【安信汽车】比亚迪:7月新车销量符合预期,口罩有望贡献业绩增量 2020-08-06

【安信汽车】比亚迪:新一批新能源汽车推广目录发布,比亚迪新车表现亮眼 2020-07-22

【安信汽车】比亚迪汉重磅上市,有望持续热销 2020-07-13

【安信汽车】比亚迪:新能源乘用车销量迎来拐点,6月份环比增长23% 2020-07-08

【安信汽车】比亚迪:国内IGBT龙头成功引战,估值百亿未来可期 2020-05-27

【安信汽车】比亚迪:全面发力海外市场,新订单捷报频传 2020-05-07

【安信汽车】比亚迪:中期业绩预告超预期,强大的执行力是根本 2020-04-29

【安信汽车】比亚迪:业绩符合预期,新车型、新技术,值得期待 2020-04-22

【安信汽车】比亚迪:国内IGBT全产业链龙头拆分,对外开放拉开帷幕 2020-04-15

【安信汽车】比亚迪一季度业绩预告点评:业绩好于预期,或已触底 2020-04-14

【安信汽车】比亚迪:业绩符合预期,静待新一轮产品周期 2020-04-01

【安信汽车】比亚迪:甘文维加盟补缺运营短板,持续催化 2020-01-13

【安信汽车】比亚迪丰田合资公司落地,电动化全面提速 2019-11-07

【安信汽车】比亚迪:三季报业绩符合预期,全年业绩承压 2019-10-30

【安信汽车】比亚迪:中报基本符合预期,补贴下滑对盈利影响可控 2019-08-22

比亚迪:一季报符合预期,中报预告继续高增长【安信汽车】2019-04-28

比亚迪:18年业绩符合预期,一季报业绩高增长【AX汽车】 2019-03-28

比亚迪:中报符合预期,Q3单季度盈利或迎反转【安信汽车】2018-08-30

免责声明

本信息仅供安证券股份有公司(以下简称“本公司”)的客户使用。本公司不会因为任何机构或个人接收到本信息而视其为本公司的当然客户。

本信息基于已公开的资料或信息撰写,但本公司不保证该等信息及资料的完整性。本信息所载的信息、资料、建议及推测仅反映本公司于本信息发布当日的判断,本信息中的证券或投资标的价格、价值及投资带来的收入可能会波动。在不同时期,本公司可能撰写并发布与本信息所载资料、建议及推测不一致的信息。本公司不保证本信息所含信息及资料保持在最新状态,本公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。同时,本公司有权对本信息所含信息在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。任何有关本信息的摘要或节选都不代表本信息正式完整的观点,一切须以本公司向客户发布的本信息完整版本为准。

在法律许可的情况下,本公司及所属关联机构可能会持有信息中提到的公司所发行的证券或期权并进行证券或期权交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务,提请客户充分注意。客户不应将本信息为作出其投资决策的惟一参考因素,亦不应认为本信息可以取代客户自身的投资判断与决策。在任何情况下,本信息中的信息或所表述的意见均不构成对任何人的投资建议,无论是否已经明示或暗示,本信息不能作为道义的、责任的和法律的依据或者凭证。在任何情况下,本公司亦不对任何人因使用本信息中的任何内容所引致的任何损失负任何责任。

本信息版权仅为本公司所有,未经事先书面许可,任何机构和个人不得以任何形式翻版、复制、发表、转发或引用本信息的任何部分。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“安信证券股份有限公司研究中心”,且不得对本信息进行任何有悖原意的引用、删节和修改。

安信证券股份有限公司对本声明条款具有惟一修改权和最终解释权。

扫码关注我们

安信证券研究中心 汽车研究团队

袁伟 : 183-2172-1276

徐慧雄:175-2121-6970

刘国荣 : 158-5053-7659