都说银行地产估值低,我用这五个指标选到了二十家公司,基本没有银行地产!

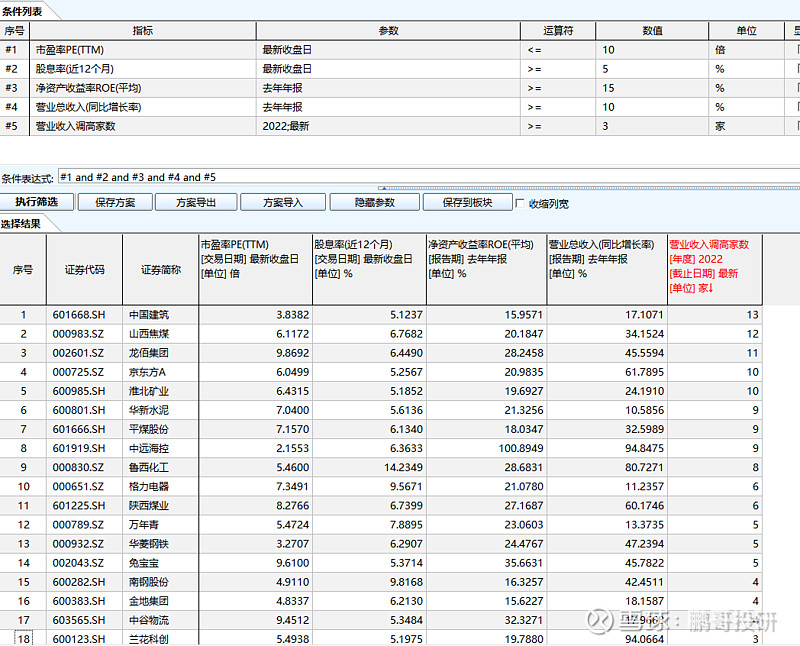

1. 中国建筑 市盈率3.8倍 股息率5.12%

2. 山西焦煤 市盈率6.1倍 股息率6.76%

3. 龙佰集团 市盈率9.9倍 股息率6.45%

4. 京东方A 市盈率6倍 股息率5.26%

5. 淮北矿业 市盈率6.4倍 股息率5.18%

6. 华新水泥 市盈率7倍 股息率5.61%

7. 平煤股份 市盈率7.16倍 股息率6.13%

8. 中远海控 市盈率2.15倍 股息率6.36%

9. 鲁西化工 市盈率5.46倍 股息率14.2%

10. 格力电器 市盈率7.3倍 股息率9.57%

11. 陕西煤业 市盈率8.27倍 股息率6.74%

12. 万年青 市盈率5.47倍 股息率7.89%

13. 华菱钢铁 市盈率3.27倍 股息率6.29%

14. 兔宝宝 市盈率9.61倍 股息率5.37%

15. 南钢股份 市盈率4.91倍 股息率9.82%

16. 金地集团 市盈率4.8倍 股息率6.21%

17. 中谷物流 市盈率9.45倍 股息率5.35%

18. 兰花科创 市盈率5.49倍 股息率5.2%

19. 方大特钢 市盈率5.78倍 股息率16.44%

20. 山煤国际 市盈率5倍 股息率9.88%

我用的几个指标很简单:市盈率小于等于10,股息率大于等于5,去年ROE大于15%,去年收入同比增长大于10%,有3家以上的机构对今年的业绩做过向上调整!这些个指标结合是既考虑了当前的估值,也考虑了机构对未来的业绩预期,相对来说比较科学。

这些公司估值低,行业政策风险也不大,机构对未来的预期也没那么悲观,喜欢低估的别再只盯着银行地产了!$中国建筑(SH601668)$ $方大特钢(SH600507)$ $陕西煤业(SH601225)$

全部讨论

中国建筑盖了很多楼都烂尾,收不到钱,在账上挂着。掩盖了实际经营情况

你这个标准 = “去年ROE没有达到15%的股票,无论价格多低都谈不上便宜”。

以建设银行为例,ROE是12.2%,确实不高,可PB只有0.51,也就是说虽然资产收益率不高,但是股价已经对低ROE做了折让,所以市盈率也到了4.43。

按照你这个标准,即使建行股价跌到1分钱,不,甚至是不要钱,也是不值得要的。

这显然是极度荒谬的。

市场对银行的看法偏负面,很多问题确实是实实在在,可是在资本市场上,即使是垃圾,也有个价格。只不过这个价格到了多少才算便宜,大家见仁见智罢了。

看空银行的理由已经足够多,再拿这种数字游戏来论证银行不便宜是在是没什么必要。

人最大的恐惧在于没有机会。所以才会恐慌All in,一旦All in唯一的好处就是不用想了,不用被股市折磨了。

很多神话传说买完以后,账号密码忘了。过了N年,打开账户才发现自己已然是富可敌国了。哪有那么多好事,买彩票还有中大奖的呢,哪就轮到你了。

既然很多人来股市都是来赌赚大钱的,那总得先看看说明书知道赌场规则。正规的赌场盈利的三大法宝,1.抽水,2.概率歧视,3.大数定理。

抽水,几个人对赌,不管谁赢,赌场都要抽水。赌场都是金碧辉煌,管吃管喝,还是纳税大户,羊毛出在羊身上。在赌场里无限游戏,最终的结果所有的钱都会归到赌场。不管抽水占比有多低。

概率歧视,赌场会引入一个不起眼的概率,但会让概率的天平向他的方向稍稍倾斜。比如13个数比7大你赢,比7小他赢,这时你赢的概率就是50%,但是他会引入一个等于7是他赢的概率。这样每局他赢的概率就大了一点,长期下来一定是他赢。

大数定理,即使赌场不抽水,不用概率歧视,仅仅用大数定理也会生吃你。即使你的钱再多,也要换成筹码。但钱有成本,筹码没有成本。多有钱的人在赌场面前也是穷人。赌场输多少局都没关系。但当你输的钱大于手上的筹码,你就爆仓了。

举个例子,在赌场每把牌的赢面是60%(现实比这个概率小这里为方便计算) 抽水10%(现实比这个概率小这里为方便计算) 如果每局牌最大下注是100 赌一场你赢的概率是40% 能挣90

如果赌10场 你输钱200被抽水40共计240(这里仅按概率进行数学计算 现实中局数越少差异越大)这时你想要回本就要连赢3把 (300-30-200-40=30)能挣30 成功概率6.4%

如果赌100场 你输2000被抽水400 要回本就要连赢27把(2700-270-2000-400=30)能挣30 成功概率0.4的27次方

赌场短期是投票机 长期是称重机。而股市短期就是赌场。

首先券商及各种税费在抽你的水,高频交易你能不能挣钱不知道,反正别人是能挣。其次是大家热议的各种消息内幕啊,也是经过大机构的玩家想让你知道的。年报财报研报,当你分析出什么机会了,早就反映在股价上了。这就造成概率歧视。最重要的大机构的钱比你多,而且他们的钱也不是自己的。

当你觉得经过自己的分析,算出了企业价值,长期看价格是围绕价值波动。但是这个长期可能远远超出你的想象。而在非长期,什么价值,什么pe,净资产,roe,日线周线月线,只要你能想出的分析工具,都能给你颠覆。都说价值围绕价格波动,毕竟只有那几个重合点反映了价值,但那些没有重合的线上,那无数点都是股民的泪啊。

你的判断都是别人希望你判断的,你的操作也都是别人预想的你的操作。别人有应对,你却没有应对。而且那个别人还是,比你又有钱,有勤奋,又聪明,又能作弊,又能耍赖的。很多人就是不信,就是要通过自己的努力打破这个魔咒。就像进赌场的都是认为能赢钱的。

你能做的是什么呢?就是保住钱。如果你有源源不断的外财,且外财的流水都大过你的持仓。那你的买入就可以自由、随意、洒脱。每一份都可以当做风险投资。而更可能的是你没有外财,只是仓里面的这点。

当你看见股市大跌了,或者大涨了。不必宠辱若惊,当你赔钱了不代表你判断的不对,不必自取其辱,自行割肉,抛股自罚,当你挣钱了也不代表你判断对了,得意炫耀,自信加持,越赌越大。只是时势造英雄,倒霉成败寇矣。网页链接

如果加上国际三大评级机构(及其叼专)认可,信用度为A级的就剩中国建筑了

所谓的低估值,不过是一堆强周期股罢了。就拿钢企来说,上个地产衰退周期,还没现在那么大级别了,11年开始下行,到了15年全板块几乎集体ST,都亏的代码都快没了。煤炭也一样的,大宗一旦进入下行,尤其是原油,会通过化工链等直接传导。

后身条不准确!

都用去年的,那选的多数是强周期行业的。

是先射箭后画靶吧!

三四条改为连续三年或5年,如果ROE15%太高了,可以降为12%或者10%,但必须要多年的。

第5条没用