先看看网上的报道内容:

4月29日,美的集团再次向港交所提交上市文件拟在香港主板上市。

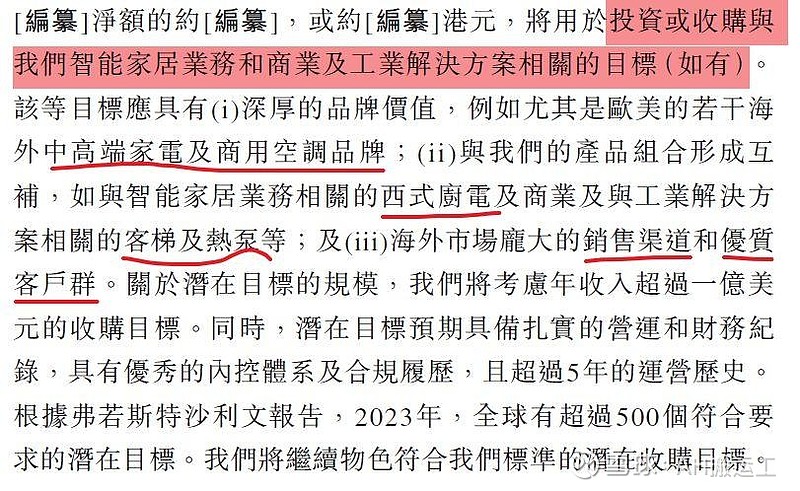

对于募资用途,美的集团曾透露,首先将用于全球科技研发、智能家居、商业及工业解决方案等方面,还将升级工业互联网平台,以及将进行基础性研究,和下一代储能技术、机器人与相关核心零部件、先进的医疗诊断和影像技术及智能生产技术的研究,其次,将用于智能制造体系及供应链管理的升级,拓展海外产能;另外就是将用于完善全球分销渠道和销售网络,提高自有品牌的海外销售,此外,还将把所募资金用于补充运营资金。

咋一看,好像啥都包括了,没有突出的重点,可能官方并不想披露的太明显,那么近期上市究竟是为了什么呢?笔者尝试逐个核实一下:

因海尔智家采用A+H+D的方式三地上市,可以对比海尔智家进行分析:

一、概况

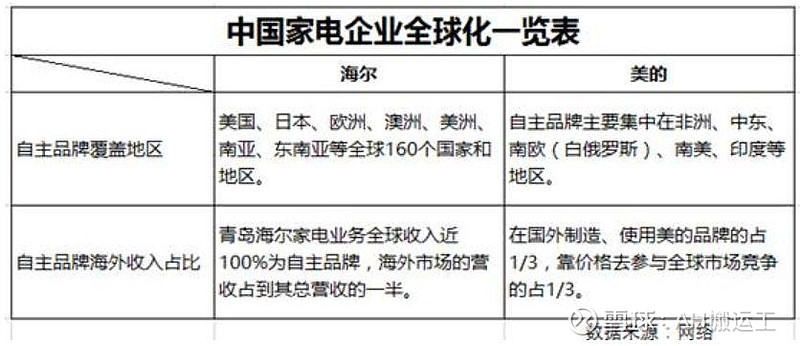

海尔海外收入自主品牌占比达到近100%,目前已经覆盖160多个国家和地区,且是欧美、日韩很多主流市场的主流品牌,尤其收购了GE家电后更是加大了对北美市场的覆盖。如果你经常出国旅游、出差的话通常可以在卖场里见到海尔牌的产品或者宣传海报。

美的在国外制造、使用美的品牌的占1/3,靠价格去参与全球市场竞争的占1/3,主要分布在非洲、中东、南欧(白俄罗斯)、南美、印度这些地区,所以在欧美发达国家市场基本是看不到“美的”牌的。

美的集团在招股书上对其在OBM取得的成绩也有所介绍:

我们的海外OBM业务迅速增长。2023年,OBM业务收入占海外智能家居业务收入超过40%,主要以东芝、美的及Comfee品牌为主。我们的OBM产品在众多海外市场展现出竞争力。于2023年的亚马逊会员日活动、黑色星期五和网络星期一期间,我们有100多种产品进入亚马逊相关品类的「畅销产品」名单。于2023年,在美国亚马逊上,我们品牌的窗式空调及微波炉的市场份额分别约为28%及44%。此外,东芝生活于收购完成后约三年内实现扭亏为盈,印证了我们整合及经营全球品牌的能力。

(因为采用总营收的口径,内外销占比合计不等于100%,但非常接近,不影响分析判断)。

因此从营收构成来看,海尔的外销占比更高一点。对于当前地缘政治、逆全球化等趋势来说,对美的集团是不利的,因此美的集团要提高外销的营收质量及占比,OBM、本地化制造是必由之路。而在H股上市可以吸引更多国际的资金,有利于提高美的品牌的国际知名度。

二、全球科技研发

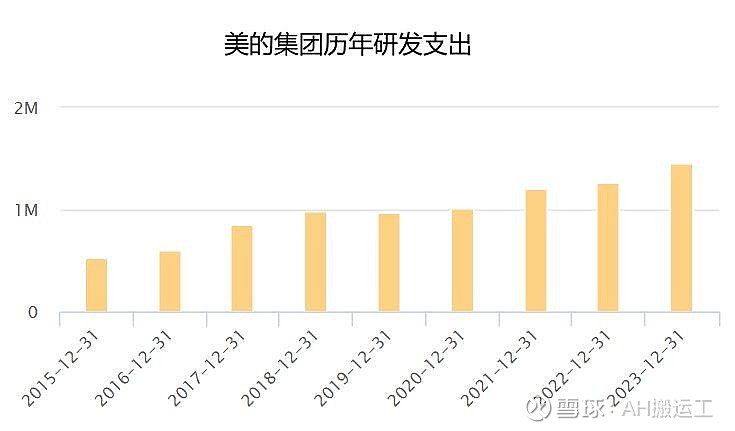

美的集团当前已经在全球进行研发中心的布局,根据招股书,美的集团致力于构建全球化且具竞争力的研发体系。截至2024年3月31日,拥有超过23,000名研发人员,占公司非生产员工人数超过一半。截至最后实际可行日期,美的集团已在11个国家建立了33个研发中心,其中17个研发中心位于海外市场。2023年,研发投入超过人民币145亿元。贯穿整个集团的研究体系包括中央研究院及各事业部的研发单位和团队。中央研究院兼顾短中长期研发目标,坚持「三个一代」的技术研发模式,实现全周期覆盖: (i)专注于长期基础技术研究的「研究一代」; (ii)专注于产品平台创新项目的「储备一代」,以支持下一代产品开发;及(iii)专注于具有明确市场需求产品开发项目的「开发一代」。

海外研发网络让其能够针对不同的市场需要,开发出更能符合当地市场需求的产品。进一步深化“本土化生产”战略,加快推动生产和供应链的本地化,在海外主要市场建立区域配套的主要零部件和产成品的生产基地。本地化的生产能够提高全球供应链的效率和韧性。

但目前海外研发的规模不算很大,基本只是做到补充本地研究的作用,还无法像大金中国一样拥有完整的本地研发能力。在H股上市可以拥有更多元化的人才激励手段,以及更多的资金投入到本地化人才的扩建上。

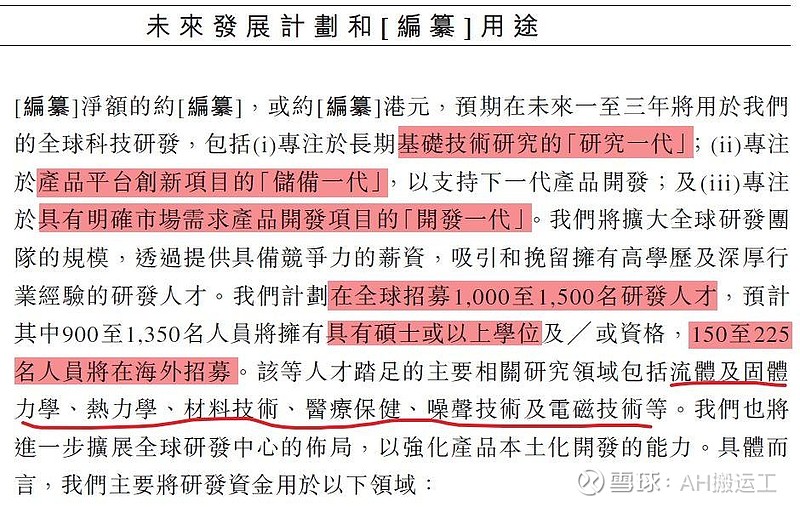

【招股书公布的发展计划】

三、ToC业务(智能家居)

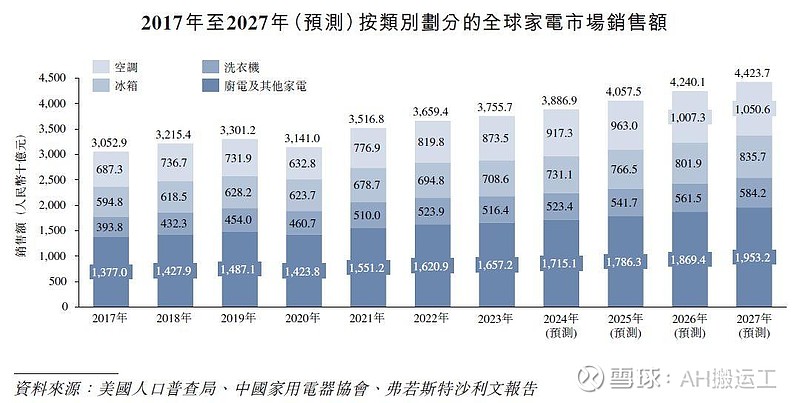

按销售额计中国内地、北美及欧洲是全球家电三大市场,于2023年共占全球总销售额超过67% ,预计从2023年到2027年的CAGR分别为5.2% 、2.1%及1.4%。其中,中国是全球家电销售量最高的国家。2023年中国内地市场的销售额为人民币8,544亿元,销售量为746.5百万台,分别占全球市场的22.7%和24.3%。展望未来,全球尤其是新兴市场预期可支配收入水平及城市化率上升,预计将进一步推动全球家电市场增长。

未来智能家居领域增长较快的还是在中国内地市场。

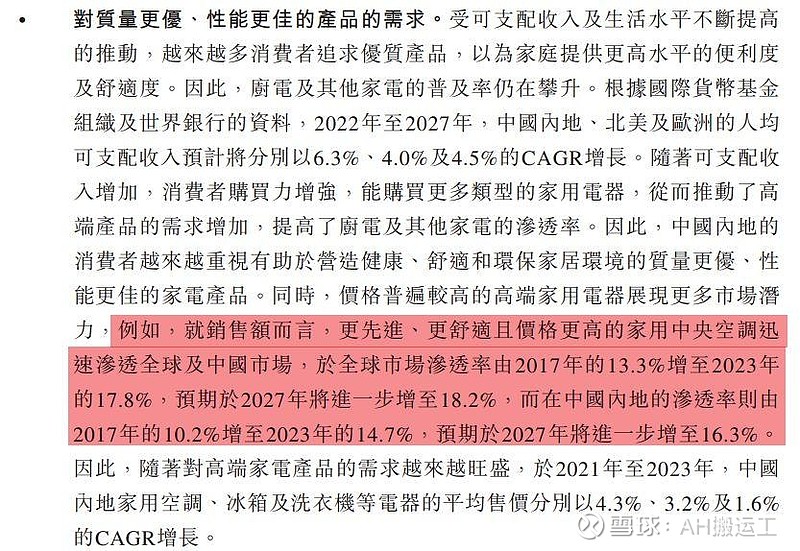

从产品类别看,空调、洗衣机、冰箱和厨电及其他家电的销售额于2017年至2023年整体呈上升趋势,且预计于2023年至2027年的CAGR分别为4.7%、3.1%、4.2%及4.2%。空冰厨是增长的主角。

其中,在空调领域,更关注家用中央空调的增长。

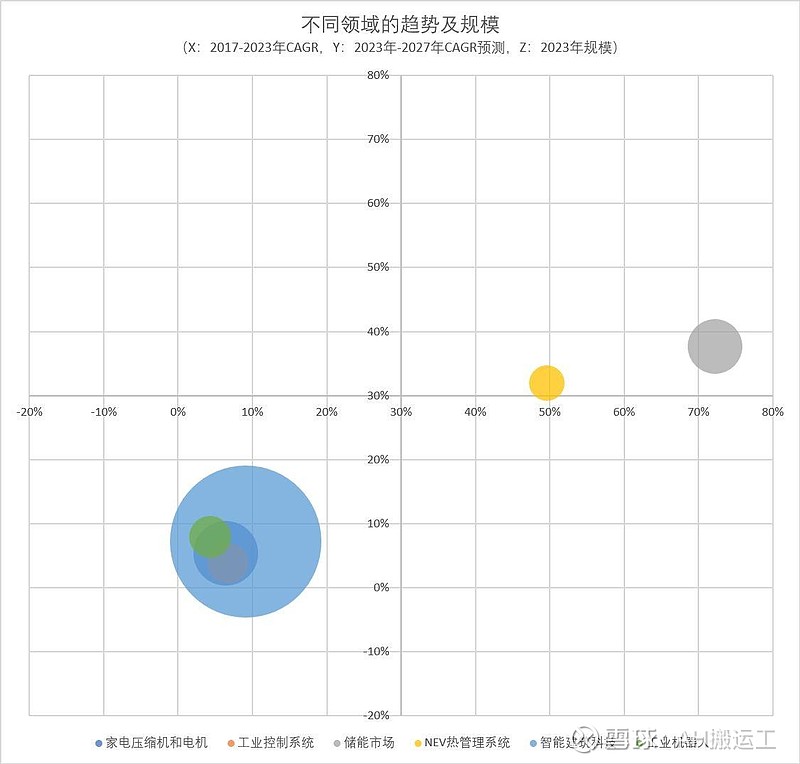

四、ToB业务(家电工业制品、工业控制系统、储能市场、热管理系统、智能建筑科技、工业机器人)

4.1、智能建筑科技(规模MAX)

随着城市化的持续以及建筑科技在数字化及智能化支持下进一步发展,预期智能建筑科技市场将在2023年至2027年期间以7.2%的CAGR强劲增长,在2027年达到人民币24,533亿元。就收入而言, 2023年商用空调占全球智能建筑科技市场的19.5%。商用空调能调节温度、湿度和空气质量来维持舒适的室内环境,在智能建筑科技市场发挥重要作用,且能带来多项主要益处,包括改善室内空气质量、舒适的室内环境及提高建筑的能效。这部分的增长主要来自:全球去碳化趋势、数字城市发展、持续城市化以及智能建筑的更换和升级。

4.2、储能市场(增长潜力MAX)

就新增装机容量价值而言, 2017年至2023年,全球储能市场规模以72.2%的CAGR大幅增长,预计2023年至2027年将以37.7%的CAGR进一步增长,到2027年将达到人民币8,570亿元。同样以新增装机容量价值计算,中国内地储能市场规模增长愈发显著,在2017年至2023年以130.9%的CAGR大幅增长,预计在2023年至2027年将以48.4%的CAGR增长,在2027年达到人民币2,939亿元。

储能市场的增长预计将受以下因素推动:(i)根据国际能源机构的资料,可持续能源在全球发电市场的份额不断增加,预计将从2020年的29%上升至2050年的55% ,预期将会刺激对有助于确保可持续能源资源稳定供应的储能系统的需求;及(ii)美国、欧洲和中国内地等主要经济体出台鼓励生产和安装储能设备的有利政策。

4.3、NEV热管理系统(增长潜力第二位)

全球NEV市场增长迅速,并且中国内地已成为全球MAX的NEV市场。包括电子压缩机、电子水泵、汽车阀门等在内的NEV热管理系统对于控制和优化NEV的热传递、提高NEV性能非常重要。在快速增长的新能源汽车市场需求推动下,尽管目前新能源汽车热管理市场的规模较小,但预计在不久的将来显著增长。2017年至2023年,中国内地新能源汽车热管理系统市场的CAGR为49.6% ,预计2023年至2027年将进一步增长, CAGR为32.0% ,于2027将达至人民币3,095亿元。

4.4、其余不再赘述。

4.5、总结,核心的业务应该在ToC的智能家居、智慧楼宇科技及与新能源车有关的热管理系统。

【招股书公布的发展计划】

五、智能制造体系

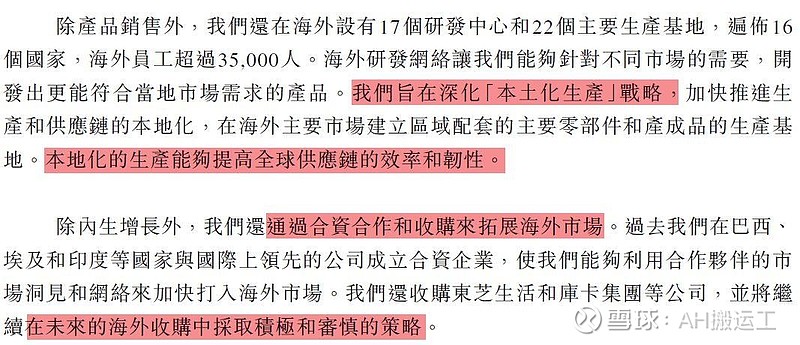

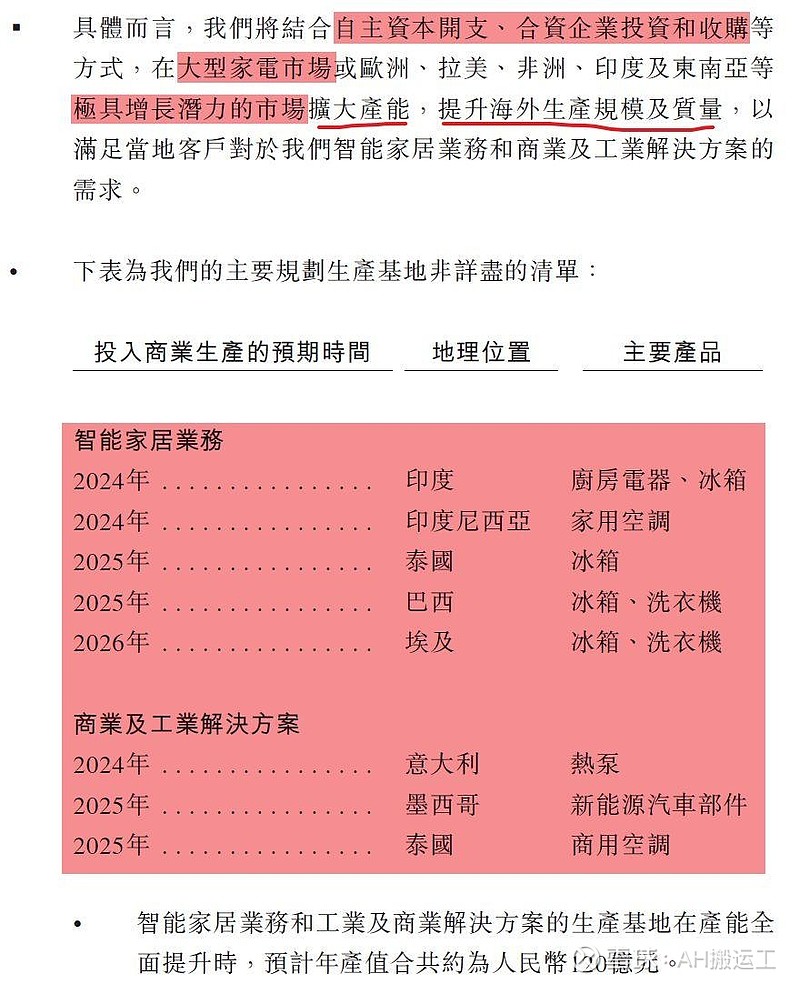

除产品销售外,美的集团还在海外设有17个研发中心和22个主要生产基地,遍布16个国家,海外员工超过35,000人。海外研发网络让其能够针对不同市场的需要,开发出更能符合当地市场需求的产品。美的集团旨在深化「本土化生产」战略,加快推进生产和供应链的本地化,在海外主要市场建立区域配套的主要零部件和成品的生产基地。本地化的生产能够提高全球供应链的效率和韧性。

在生产方面,美的集团已有五家工厂获得由世界经济论坛所评选的代表当今全球制造业智能制造、自动化和数字化领先水平的「灯塔工厂」荣誉。数字化基础设施实现了柔性制造,使其能够将生产与客户需求相匹配,并最大限度地提高生产效率和降低库存。同时,数字化对质量控制也起了重要的作用。2021年,美的集团荣获中国质量奖,印证了其行业领先的产品质量。

除内生增长外,美的集团还通过合资合作和收购来扩大海外市场。过去在巴西、埃及和印度等国家与国际上领先的公司成立合资企业,使其能够利用合作伙伴的市场洞见和网络来加快打入海外市场。美的集团还收购了东芝生活和库卡集团等公司,并将继续在未来的海外收购中采取积极和审慎的策略。

【招股书公布的发展计划】

六、供应链管理

在供应链方面,美的集团的集成供应链(ISC)管理体系是供应链管理卓越运营的典范,为其高效完成客户履约和管理全球供应链提供了重要的系统架构。集成供应链管理实现了智能补货、更快的库存周转,并提升了全价值链产、供、销的协同效率。通过使用ISC管理系统与供货商无缝连接,美的集团致力于基于销售和库存水平数据将采购流程自动化。受益于高效供应链和大数据智能备货补货,使其可以高效完成全仓库产品组合的备货补货,极大程度提高生产效率。亦可针对不同业务常用的原材料及零部件进行集中采购,可提高议价能力、提升盈利能力并确保供应品的质量。

【招股书公布的发展计划】

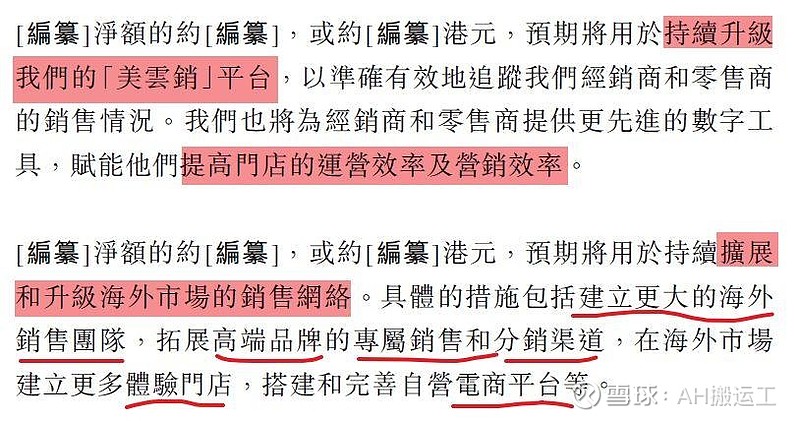

七、海外销售网络

在销售方面,我们在许多海外市场建立了完善的在线线下销售网络,拥有约5,000个售后服务网点。我们不断深化数字销售平台「美云销」在海外市场的渗透,例如,东南亚有9,000多家零售商已加入海外销售平台。截至2024年3月31日,我们有35,000多名海外员工。我们还通过战略收购和合资合作深化我们的全球业务布局。

【招股书公布的发展计划】