结论:供给多年约束(确实老化,投资不足)+需求一大块增量+股东回报好。美国电力市场的核心矛盾是电价,电价的本质是供需,只要电价持平(当前算法),VST+NRG这类公司就可以不断把自己回购相当高的比例。

$星牌能源(CEG)$ $NRG能源(NRG)$ $Vistra(VST)$

CEG:美国最大的核电企业,核电nature最好,现金流最先稳定抬升

曾经也破产过,重新上市。公司一共33GW装机量,22GW核能(95%产能利用率),11GW的天燃气发电装机(50%产能利用率)。

数据中心厂商比较喜欢跟核电企业签长协,给30-40美金/mwh的溢价。

607亿美金市值。EV=607+80-18=669亿美金。2023年40亿美金EBITDA,16亿美金净利润。当前对应2024年约15倍EV/EBITDA,约20倍P/FCF。

一年40亿美金EBITDA,30亿美金FCF。2024年-2025年会产生60亿美金的自由现金流。

公司明确指引长期EPS增长率至少每年10%,每年股息率增长25%。

VST:德州最大的电力公司,化石能源转型新能源+零售业务,2024年有大的核电站并购成长,曾被KKR450亿美金杠杆收购,后破产拆分成3块业务(巴菲特曾求购其中一块业务),逐步还债进入回购期,2024年每股FCF/市值=11.1%,未来4年至少回购+分红22%当前市值

过去2年半已经累计回购+分红43亿美金,回购减少了28%的流通股。当前总剩余额度22.5亿美金,包括之前未回购完的7.5亿美金+最近额外批准了15亿美金回购+分红,2025年底之前每年至少回购10亿美金。

2024年上半年可能会宣布新的远期回购计划,同时在核电项目收购完之后,看资本情况是否加大回购力度。(公司觉得,每年至少10多亿美金回购+3亿美金分工可以保持)。

当前250亿美金市值,137亿美金的总债务,98亿美金的净负债。当前EV=251+91=342亿美金。

2023年年初指引EBITDA中点37亿美金,2023年EBITDA最后真实到了41亿美金;FCF到了24亿美金,都比年初预计高了4亿美金。

2024年合计EBITDA预计45亿美金,FCF今年大约26亿美金。(目前已经基本锁定)

2025年大约是46-48亿美金EBITDA。中点是27-28亿美金EBITDA。(目前已经锁定86%)

当前价格,对应2024年EV/EBITDA为7.7倍,2024年P/FCF为9.5倍。2024年每股FCF/市值=11.1%,未来4年至少回购+分红22%当前市值。

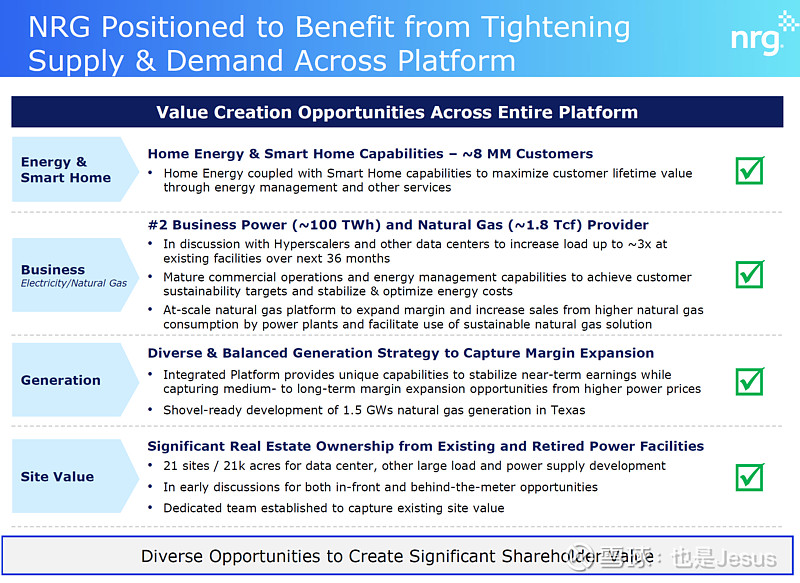

NRG 德州最大的电力零售公司,未来四年回购+分红当前市值的37.8%

13GW的发电机组,基本全是化石能源发电机组,美国涨电价边际改善空间最大。零售业务德州市占率39%,德州最大。

2023年6月当时开了Investor Day,预计到2027年债务削减后将有83亿美元的过剩现金,超过当前市值。承诺向股东返还80%的超额现金,即2027年之前返还69亿美元。

公司明确指引FCF现金流至少保持15-20%增速,80%现金流会直接回购。

当前EV/EBITDA=7.8倍,每股FCF收益率为12.0%。

2024年指引33-35亿美金EBITDA,FCF 18-20亿美金。2024年会至少返还给股东11.5亿美金。2024年每股FCF收益率为12.0%。

2025年FCF/市值至少为16.0%,2027年FCF/市值至少为24.3%。(电价上涨期,大概率每年超预期,raise and beat)

2024年至2027年会至少回购+股息60亿美金,相当于当前市值的37.8%。

NRG 2024年5月 ER Call

公司介绍

我们为近800万住宅客户提供服务,并经营着美国第二大的C&I能源和天然气零售业务。我们公司位于能源和技术在家庭和电网的交汇处。我们产生了远远超出当前业务需求的大量过剩现金,从而实现了财务灵活性,在增长收益的同时向股东返还大量资本,并保持了强劲的资产负债表。

FCF

我们的业务和财务前景的优势使我们处于独特的地位,我们相信这是我们行业特殊时期的开始阶段。对我们公司来说,这是一个激动人心的时刻,我们仍然有望实现每股复合年增长率前15%至20%的自由现金流目标,即使我们不断上涨的股价意味着以比一年前更高的价格购买股票。

即使股价涨了,每年回购带来的FCFBG还是15-20%增速。

现在还是按照FCF YIELD 25%(5倍的自由现金流回报率)在交易。

超级周期

从宏观趋势开始。我们看到多种催化剂的电力需求的长期基本面的明显变化迹象。这标志着能源效率超过使用量增长的长期电力需求停滞期的结束。几十年来,也许是我从事这一行的40年来,我们第一次经历了由需求而非大宗商品价格推动的根本性改善。我们和我所读过的其他预测专家一样,现在都预计长期电力需求将发生重大变化。这种需求的增长归因于几个因素,包括电气化、制造业、在岸、液化天然气、加密货币、更大的工业负荷和数据中心的增长。GenAI的最新进展正在使这些因素复合并加速,导致下一个电力需求超级周期的形成。与此同时,为适应这一增长,美国的电力供应将越来越依赖于间歇性资源,这凸显了可调度供需之间日益严重的前所未有的不平衡。需要明确的是,它只需要预测的一小部分需求就能进入这个超级周期。这个超级周期将需要一种全面的供应方法,包括保留现有发电资产,开发新发电,通过采用技术,通过转移大负荷、住宅VPP和其他形式的需求和能源管理,以不同的方式处理供需关系。这对我们的行业和NRG来说都是一个变革的机会。

德州和东北部是最受益的市场:

因为是crypto在的位置,然后是非监管市场,有大量onshore天然气。税收条件也很不错。

德克萨斯州受益于其友好的商业实践、有利的监管环境、税收优惠和大片土地,将其定位为生成式人工智能和其他大负荷增长时代的赢家。此外,再加上我们有能力比监管市场更快地引用项目,而且它靠近主要光纤通道,我预计德克萨斯州将继续成为负荷增长的领导者。

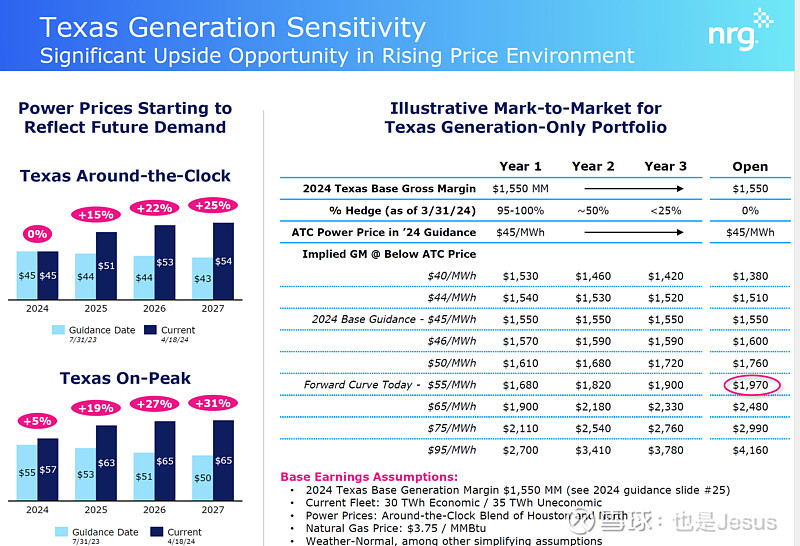

下图的所有这些,每一项都远超出2023年6月时候的预期。

(1)零售业务,电价上涨期很受益。

(2)全美第二大工商业售电方,大幅度受益。

(3)发电资产的运营时间效率增加。我们主要使用我们的发电车队为我们的住宅零售组合提供客户固定价格合同,通常持续一年或两年。因此,我们的发电机组大多要在18到24个月后才能投入使用。这为迅速利用不断上涨的电价和不断增长的需求创造了一个重要的机会。随着我们产品价值的增加,同样重要的是,过去每年只运行几个小时的装置现在可以看到运行时间的增加,当然,盈利能力也在增加。

(4)公司还有21000英亩的房地产业务,里面有很多是带有光纤,带有输气管道的,很适合工商业+数据中心。

数据中心

一个数据中心客户找到我们,希望在未来36个月内将其现有设施的容量增加3倍。我们正在实时看到并经历需求增长。

德州涨电价

我们在德克萨斯州运营着8.5吉瓦的发电能力,并辅以1.6GW的长期电力购买协议。我们还有1.5GW项目正在开发中。

现在电的价格上涨,光德州就可以多挣4亿美金。

回购

本季度,我们完成了去年11月启动的9.5亿美元加速股票回购计划。通过该计划,我们以每股50.43美元的平均价格回购了近1900万股股票,占我们启动ASR时已发行股票的近10%。

2024年的资本回报金额为12亿美金。

今年的回购上升到了8.65亿美金。3.3亿美金股息。还有0.41亿美金待定。

今年股息+回够占市值比例为7.6%。

2024年还债5亿美金。——还要还债2.43亿美金。

截至4月30日,我们回购了3.43亿美元的可转换票据未偿还本金,从而向退休票据持有人支付了2.57亿美元的额外溢价。考虑到我们已拨出现金来支付可转换债券的溢价,这使得本年度计划的净债务削减额降至2.43亿元。

肉眼可见的兴奋

在我在公司的20年里,在我40多年的职业生涯中,我对我们行业和NRG的未来从未如此兴奋。需求的急剧变化,也应会改变NRG及其同行的低估值。

这些低迷的估值导致了像我们这样的两位数现金流收益率。这次重估将有利于NRG和我们这个领域的其他公司,这是一个非常激动人心的时刻。

ebitda转化比例?

毛利转化成ebitda的比例会从原来的55%左右,提升到75-80%。

零售利润率能否保持?

在零售利润率方面,我认为我们已经证明了我们有能力长期保持强劲的零售利润率。不断上涨的电价也会影响到我们的竞争对手,而历史证明,他们的定价是理性的。所以,当你看到像我们现在所经历的季度上升曲线时,它给了我们足够的时间将其传递给消费者。事实上,从2017年到2023年,能源价格上涨了近75%。在这段时间里,我们实际上提高了利润率。所以我们对自己的能力很有信心。

新建气发电站,是否经济?所以你说的是燃气的新建筑。我是说,我只是在做一些简单的计算。考虑到不断增长的可再生能源供应,对吧,你可能不能指望这些资产有很高的产能因素,这意味着电价需要是我们在未来曲线上看到的几倍,才能证明建设这些新天然气厂是合理的。所以,我想知道你是怎么看待它的,即使在德克萨斯州,那些调峰和联合循环燃气厂,你甚至用补贴贷款来推销。很难想象这些资产在60美元/小时的价格下是经济的。

罗伯特Gaudett:我会告诉你这些资产是经济的。考虑到峰值或ccgt的美妙之处在于,它们可以弯曲,也就是说它们可以移动。我们可以在重要的时间里捕捉到价值。几年来,我们一直在尝试将我们的投资组合转变为类似的东西。所以,当你看到价格变动时,对吧?

所以当你看到曲线上升,特别是在ERCOT中,这并不意味着每小时都上升同样的量。你说的那些指数级增长的时间是非常紧张的。明白了吗?想想夏天德克萨斯州的一个下午。与当天早上相比,价格可能会上涨5到6倍,峰值是指在这项工作中赚钱的东西。

公司的意思是只挣峰值电价的钱,新建电厂都是经济的。

新建电厂会不回缓解紧缺状况?

我认为如果你对比一下15亿瓦的紧密度,紧密度远远超过。所以,是的,在某种程度上,当然,如果有足够的新建筑,可能会排除密封性。但是如果你看一下在账上的项目的数量,不只是我们的,而是每个人都需要时间来完成这些项目,我不担心未来几年这种紧张会以任何显著的方式放松。

新建电厂的资金来自于哪里?

60%来自于德州能源基金,40%来自于自有资金。

我知道这不会是另一个很难的问题,但你能分享一下你的计算方法吗或者你是如何考虑回购的鉴于股票的估值是如何上升的而不是投资于这些机会,这些机会显然有很大的增长,你怎么看这个问题?

让我先重复一下布鲁斯说过的话,那就是我们要重申我们向大家承诺的资本分配。显然,当你的股票以25%的自由现金流收益率交易时,这是一个容易的决定,但我们仍然相信我们有足够的资本来进行投资并向股东回报资本。

我认为这种情况在短期或中期不会改变。所以,我认为我们将继续在资本回报方面保持自律,特别是考虑到我们一直在谈论的增长,我们应该有更多的资本来投资。听到有很多人现在也想和我们共同投资这类项目,你不会感到惊讶。因此,我认为无论我们的资本分配原则如何,都有可能进行增值发电和相关项目。

怎么看ERCOT市场的进一步上涨?

是的。市场肯定会上涨。如果你看一下进入系统的大额loans,ERCOT已经开始监控和研究它了。很多。你可以看到这个价格。从这里开始,曲线有更多的上行空间。

什么价格会停止回购的?

布莱恩,我们坐在这里告诉你,没有任何价格是我们停止回购的绝对底线。我们总是会考虑股价对自由现金流收益率的影响,我们会从这个角度进行终止。但当我们今天坐在这里的时候,我们看到我们有足够的空间继续回购股票。