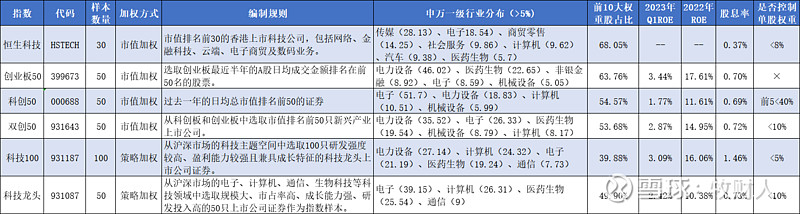

1、指数概况

1.1 指数的构成

了解指数的构成情况,有助于我们从定性的角度选择合适的指数,并对指数的风险收益特征进行解释。

本文将考察6只科创类宽基指数,通过观察可以得到以下投资观点:

1)科技100和科技龙头是策略加权,其他4只科创指数是市值加权。

2)科创指数普遍限制了成分股的数量,从30到100不等。

3)低股息率。这是科创企业的通病,企业的成长机会较多,大量的现金流被用于开发新项目,在期待高收益的同时承担着高风险,同时存在资金浪费的情况。

1.2 相关性

分散投资是将资金投资于相关性尽可能低的几类投资标的,这样能降低风险,提高收益。(本文加入基本面50等筛选出的宽基指数进行相关性测评)

从近三年这12只指数的相关性来看,可以得到以下投资观点:

1)6只科创类宽基指数之间保持着中高度相关。

2)科创类宽基指数与国证2000、中证红利的相关性比较低,纳斯达克100与基本面50和央视50的相关性比较低。

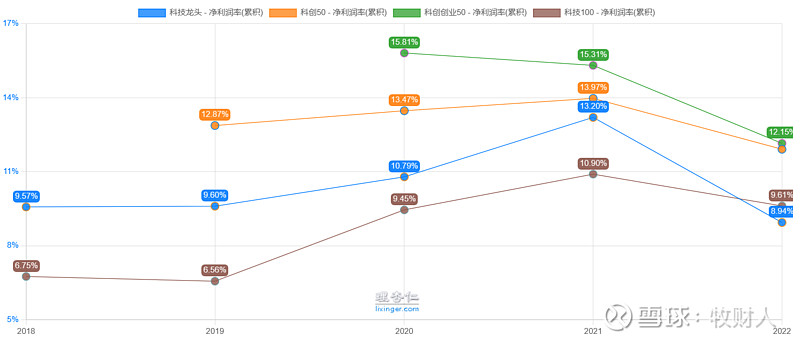

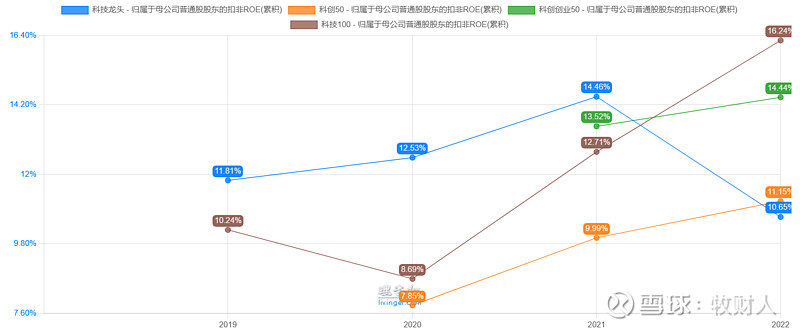

2、财务指标

2.1 市值加权指数的盈利能力较强

从近5年的净利润率来看,双创50与科创50的盈利能力较强;从近五年的扣非ROE来看,科技100与科技龙头略占上风。之所以出现这样的分歧,一个重要原因可能是双创50与科创50受到国家资金扶持较多,而这些不能计入扣非ROE。

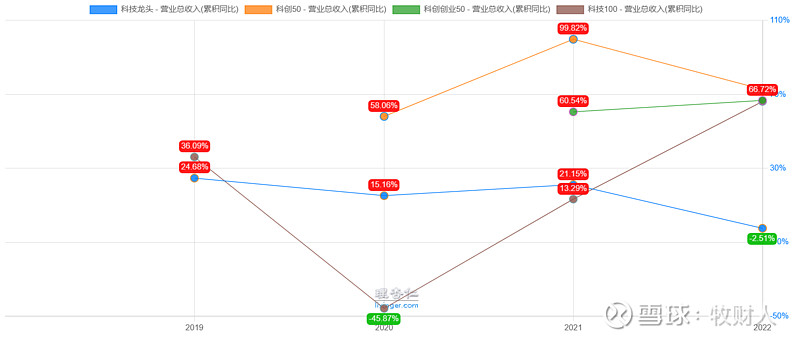

2.2 市值加权指数的成长能力较强

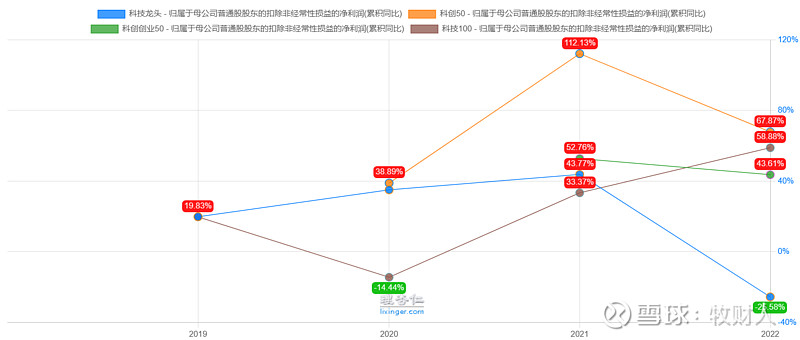

从近五年的营收和扣非净利润增长来看,科创50与双创50的增速较快,但科技100颇有后来居上之势。

小结:条件限制,创业板50与恒生科技未能在图中体现。实际上,创业板50的盈利能力和成长能力超过图中的4只指数,这可能是因为创业板成分股的商业模式更成熟。

3、历史业绩表现

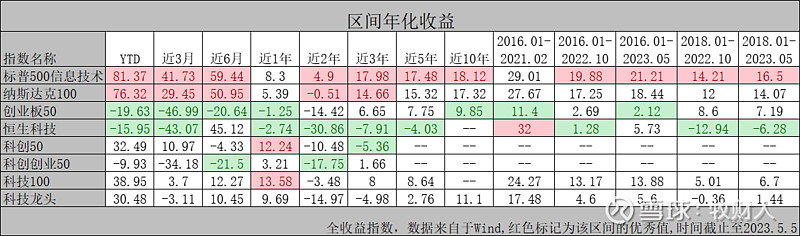

3.1 A股科创类宽基指数的长期收益偏低

从中长期来看,美股长红绝非说说而已,这当然也和美股处于高估,而A股处于低估期有关,之前评测中,二者的差距并未如此显著。

A股中,科技100与创业板50收益相对较高,科技100对于科技龙头的收益优势是碾压性的,这也符合科技100近期的财务表现。

3.2 A股科创类宽基指数的收益能力偏弱

与区间年化收益表现类似。从指数的Alpha和Sharp来看,科技100与创业板50的超额收益能力较强,但与标普500信息科技和纳斯达克100仍有较大差距。

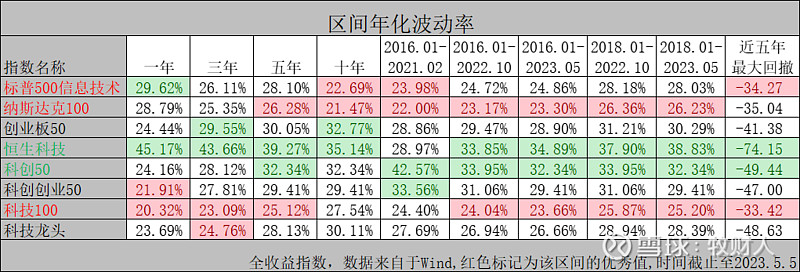

3.3 科技100的波动率较小

从波动率和近五年最大回撤来看,科技100最为优秀,创业板50的波动率和回撤也在可接受范围内。恒生科技受到港股和互联网的双重打击,几乎打破7080原则,这也告诉我们,即使是指数基金,也要做好底线思考。

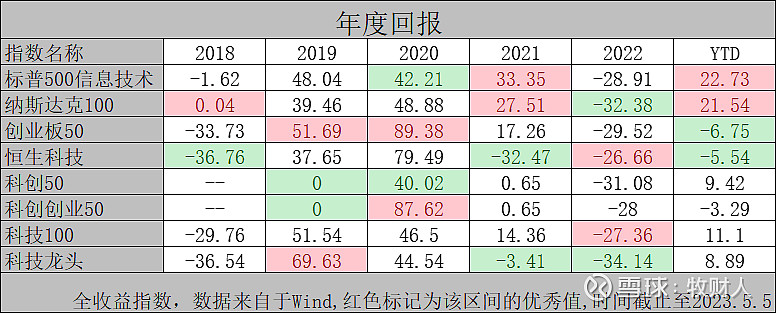

3.4 低波动是获取长期收益的重要因素

从最近五年多的年度回报来看,标普500信息技术和纳斯达克100仅在2021年、2023年上半年夺得年度收益冠军的宝座,但近五年的中长期收益却碾压A股,原因在于A股的大起大落。所以,在A股投资多少要注意一些估值/择时,否则只能看着收益来来去去,却与你无半分瓜葛。

![]() 总结:

总结:

1)标普500信息技术、纳斯达克100、创业板50、恒生科技和科技龙头纳入核心指数圈等待下一步筛选,其他指数纳入卫星指数圈,等待超跌或者利好的机会。

2)所谓的策略加权指数,在科技领域并没有取得什么优势,至少可以说明,当前的筛选策略并不是十分适合科技类企业,就好像巴菲特很少涉足科技类行业,而木头姐很少关注基本面。

3)在现阶段,热门科技企业往往集中在如新能源、AI等少数几个行业/概念,这导致科技宽基指数相对于行业指数的分散效果一般。

4)国内已经在某些科技行业形成了领先优势,如新能源等,这些深受外资偏爱;某些行业受惠于政策利好,如芯片等,这些深受内资偏爱。

5)科技行业有明显的投资阶段区分。炒作期,短期暴涨暴跌,典型如“元宇宙”;业绩的飞速成长期,此时处于戴维斯双击阶段,典型如2019-2020年的“新能源”;业绩的平稳增长期,此时估值下跌,典型如“新能源”2021年的下半年至今,每个阶段的投资方式都不一样。

6)硬科技行业,由于关联着制造行业,乃至于人们的可选消费,往往会有比较强的周期性,且在全球制造的大环境下,深受供应链影响。因此,即使不考虑政策导向,投资硬科技仍然是一件高难度的事情。

7)科技股重成长而轻价值,具有较高的PB,这常常使得它在熊市暴跌,牛市暴涨。

8)本次对于中证指数的考察,与去年同期考察结果基本一致(宽基指数研究3—科创指数谁更强?),可以表明评测结果的有效性。数据选取统一截止至5月5日,主要是考虑到上市公司财报的发布,以及不同指数之间的可比性,数据滞后不超过一个月,不会影响本次指数比较结果

我是一名想通过理财改善生活的90后,请关注、点赞、分享或者评论,祝我们财运长隆!![]()

#雪球公募达人计划# #雪球星计划# $恒生科技ETF(SH513130)$ $创业板50ETF(SZ159949)$ $科创50ETF(SH588000)$

@雪球创作者中心 @雪球基金 @今日话题