投资首先要找到优秀的投资标的,指数基金是巴菲特、林奇等投资大师力荐给普通投资者的最佳投资标的。

指数基金是跟踪相应指数的被动投资工具,一般认为,指数基金的风险收益特征应该无限接近于所跟踪的指数,实际上这也是被动指数基金经理的投资目标。因此,本系列将通过考察指数的风险收益特征以判断投资哪个指数基金。

从行业分布特征(风险特征)来看,指数基金可以分为宽基指数基金和行业主题指数基金。宽基指数的成分股行业分布较为均匀,风险较为分散,踩雷风险小,几乎是指数投资者必选的投资工具;行业主题指数基金的成分股集中在某一行业或者某一概念,深受行业兴衰的影响,投资难度较高,可以作为普通投资者进阶的投资工具。

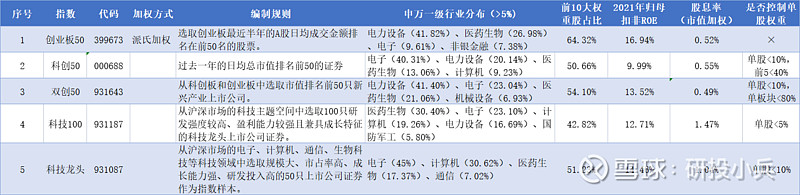

1、指数概况

1.1 指数的构成

了解指数的构成情况,有助于我们从定性的角度选择合适的指数,并对指数的风险收益特征进行解释。

本文将考察的是A股市场的5只科创类的宽基指数,通过观察可以得到以下投资观点:

1)创业板50未控制单股权重,导致指数走势容易被某一权重股主导,如宁德时代,这样就失去了通过购买指数分散风险的初衷,对于科创成长类指数尤其如此。

2)医药生物,电力电子是科创指数的主要成分股,购买该类型指数基金的朋友可适当减少行业指数的购买。

科技100和科技龙头考虑了成长性、研发投入等指标,收益表现应该更好。

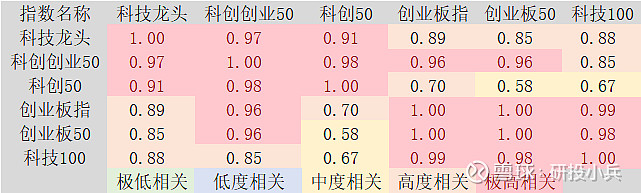

1.2 相关性

分散投资是将资金投资于相关性尽可能低的几类投资标的,这样能降低风险,提高收益。

从近五年这5只指数的相关性来看,可以得到以下投资观点:

1)5只指数之间的相关性至少都是中度相关,这可能与指数成分股重合度高,行业单一有关。

2)如果投资科创类宽基,投资其中的一两只指数就好,极高相关的指数没必要投资两只。

2、财务指标

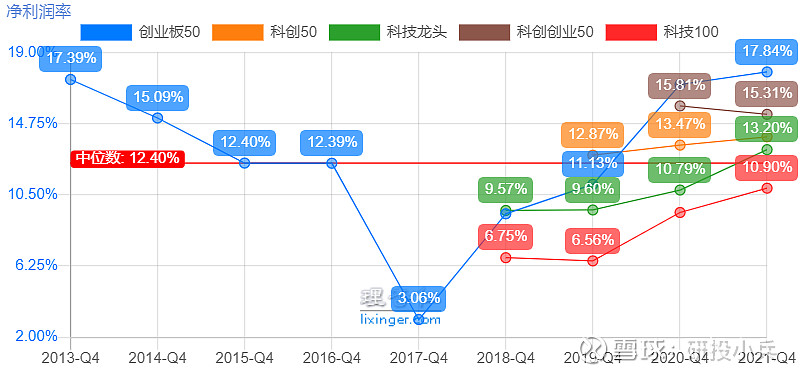

2.1 创业板50指数盈利能力较强

从近十年的净利润率来看,创业板50指数遥遥领先、科创创业50紧随其后,科技龙头和科技100垫底。

由于政府补助等本就是科创类企业的重要收入,因此,本次采用非扣非ROE。创业板50和科技龙头领先,科创50和科技100垫底。

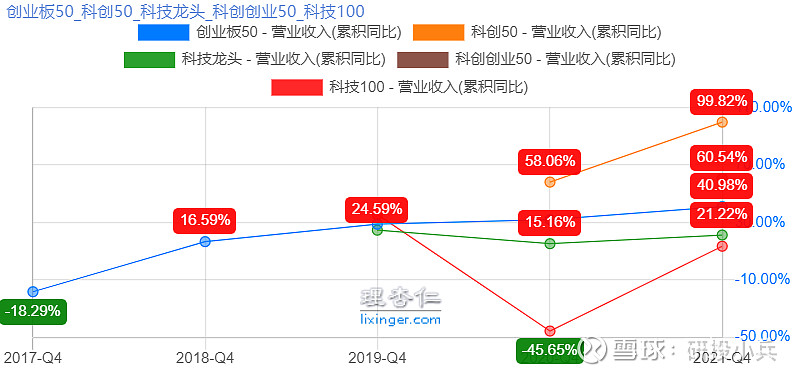

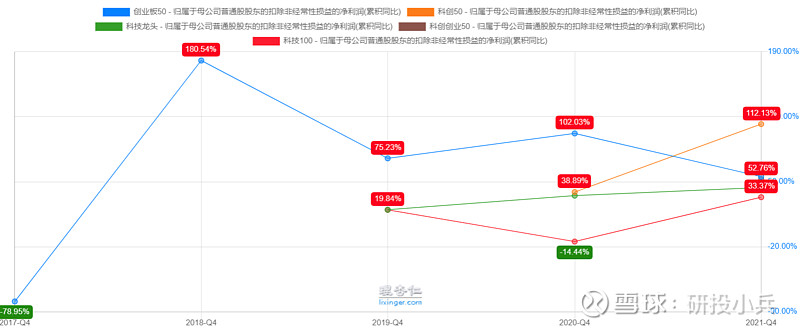

2.2 创业板50指数成长性较强

从近五年的营收增长来看,表现较好的是科创50和科创创业50;表现较差的是科技100和科技龙头。

从近五年的归母净利润增长来看,表现较好的仍然是科创50,表现较差的也依然是科技100和科技龙头。

小结:从编制方案来看,科技100和科技龙头考虑了企业的盈利能力,成长性等指标,但从财报结果来看,其编制方案并不理想。

3、历史业绩表现

3.1 创业板50指数的中长期收益较高

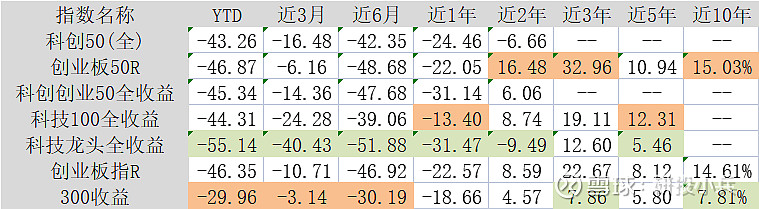

1)从中长期来看,创业板50>创业板指>沪深300,创业板50的收益率近乎沪深300指数的2倍,即科创类指数确实有较强的赚钱效应,近10年的年化收益达到15%,至少我很满意这种收益率水平。

2)短期来看,科创类指数遇到了大幅度回调,尽管近期有所上涨,但仍然不失为一个分步加仓的机会(美国滞胀威胁下,很难说收复失地之路会畅通无阻)。

3)科创类指数内部,科技龙头的表现令人大失所望。

3.2 科技100的风险更低

1)从中长期来看,创业板50具有更强的超额收益获取能力和更优的Sharp比率。

2)沪深300拥有更低的回撤水平,科创50前段时间跌破1000点,使它成为了近五年回撤最大的指数。

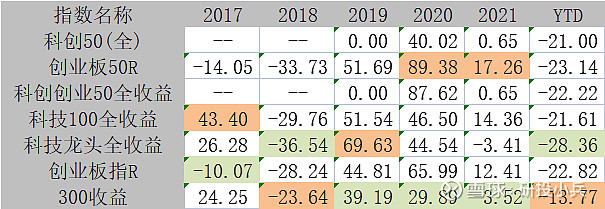

3.3 科创类指数在牛年表现较好

在2018年熊市和今年熊市,科技龙头垫底;在2019年,科技龙头强势反弹;2020-2021年,创业板50领跑。

4、估值

1)从估值数据来看,无论是等权还是加权,科创类指数当前都处于低估区域,但受制于指数发布时间短,除创业板50以外,估值分位点的参考意义有限。

2)科技龙头和科技100的当前估值分位点极低,这可能是历史收益率不高的重要原因。

![]() 总结

总结

1)从编制方案来看,科技100和科技龙头的编制方案考虑了成长性,研发投入等指标,理应取得更为优秀的收益。

2)从财务数据来看,无论是盈利性还是成长性,科技100都表现不佳。

3)从历史收益来看,创业板50优于科技100和科技龙头,这一方面可能与科技100与科技龙头当前估值分位点较低有关;另一方面可能是编制方案成效不佳。

4)科创类指数在股市牛年表现极佳,这很容易理解,一切向好的时候,想象空间就格外重要。

5)创业板50的编制方案最差,历史表现最优,或许可以从以下两点解释:一是强者恒强,可能是投资者有眼光,也可能是盲目抱团追捧等等;二是沪深300等指数接盘。

6)我对科创指数的表现并不十分满意,无论是编制方案还是历史收益。因此,除非科创指数的收盘点位/估值突破历史新低,否则我还是更愿意购买主动管理的科创基金。

我是一名想通过理财改善生活的90后,如果觉得俺做的还行,请关注、点赞、分享或者评论,祝我们财运长隆!![]()

$创业板50ETF(SZ159949)$ $交银创业板50指数A(F007464)$ $双创ETF(SH588300)$