乘着锂电的东风,经过一系列的跑马圈地、加码布局产业之后,上游锂矿巨头天齐锂业(002466.SZ)迎来了业绩收获期。

3月15日,天齐锂业公告称,2022 年1-2 月,公司锂精矿产量同比增加约39%,销量同比增加约56%,预计锂精矿营业收入同比增加约366%。2022年1-2月,公司预计锂化合物及其衍生品营业收入同比增加约492%。

众所周知,天齐锂业是一家集上游锂资源储备、开发和中游锂化工产品加工为一体的锂电新能源核心材料供应商,与另一锂业巨头赣锋锂业一起被称作“锂业双雄”。该公司业务涵盖硬岩型锂矿资源开发、锂精矿加工销售以及锂化工产品的生产销售,经营范围触达电池级碳酸锂、工业级碳酸锂以及其锂系列产品。

关于业绩暴涨的原因,天齐锂业称,进入2022年,受下游新能源汽车需求及销量大幅增长影响,锂产品供需不平衡的状况愈发明显,公司的主要锂盐产品销售价格迅速增长,产品供不应求。

那么今天,小色就带大家用10张图了解“锂电龙头”天齐锂业!

“锂电龙头”——天齐锂业(002466.SZ)

1、天齐锂业简介

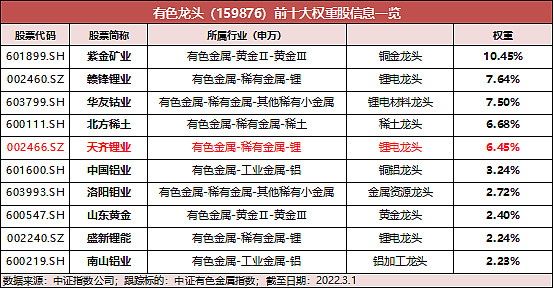

作为有色龙头ETF(159876)标的指数(中证有色金属指数:930708)第5大权重股,截至3月1日,天齐锂业在中证有色金属指数中的占比达6.45%!

天齐锂业是中国和全球领先、以锂为核心的新能源材料企业,为深圳证券交易所上市公司(SZ.002466),公司业务涵盖锂产业链的关键阶段,包括硬岩型锂矿资源的开发、锂精矿加工销售以及锂化工产品的生产销售。公司战略性布局中国、澳大利亚和智利的锂资源,并凭借垂直一体化的全球产业链优势与国际客户建立伙伴关系,共同助力电动汽车和储能产业实现锂离子电池技术的长期可持续发展。

2、前十大流通股东

截至2021年9月30日,天齐锂业前十大流通股东合计持股占流通A股比例达38.06%,其中中国证券金融股份有限公司占比达1.89%。

数据来源:同花顺,截至2021Q3

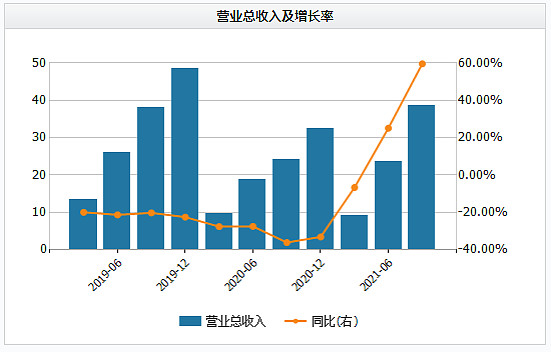

3、营业总收入及增长率(单位:亿元)

根据天齐锂业财报披露的数据:

2020年,天齐锂业实现营业收入32.39亿元,同比减少33.08%。

2021年Q3,天齐锂业实现营业收入38.73亿元,同比增长59.58%。

数据来源:同花顺,2019Q1-2021Q3

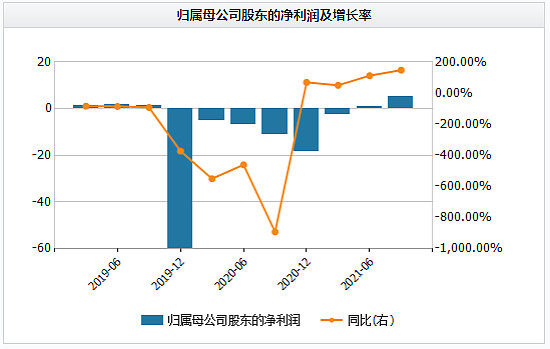

4、归母净利润及增长率(单位:亿元)

根据天齐锂业财报披露的数据:

2020年,天齐锂业归母净利润为-18.34亿元,同比增加69.35%。

2021年Q3,天齐锂业归母净利润为5.30亿元,同比暴增148.02%。

数据来源:同花顺,2019Q1-2021Q3

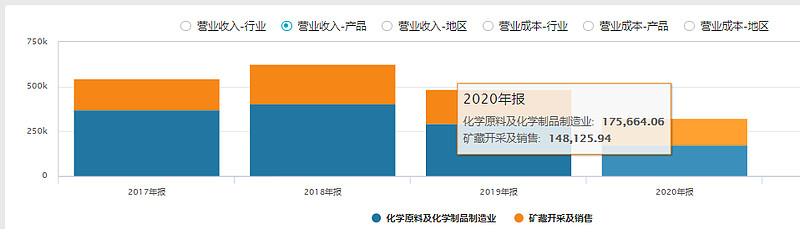

5、主营构成

根据2020年年报数据显示,天齐锂业化学原料及化学制品制造业收入为17.57亿元,矿藏开采及销售收入为14.81亿元。

数据来源:同花顺,截至2020.12.31

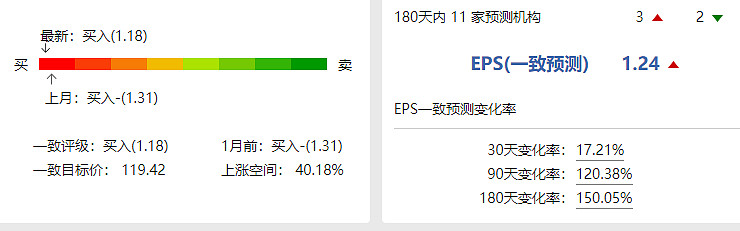

6、个股概况

截至2022年3月18日,天齐锂业的总市值为1258.34亿元,总股本14.77亿股,过去180天同花顺一致目标价119.42元!

数据来源:同花顺,截至2022.3.18

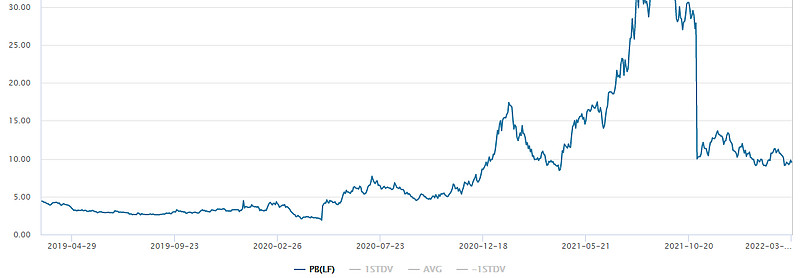

7、PB估值

截至2022年3月17日,天齐锂业的市净率为9.53倍,处于77.21%的历史百分位。

数据来源:同花顺,截至2022.3.17

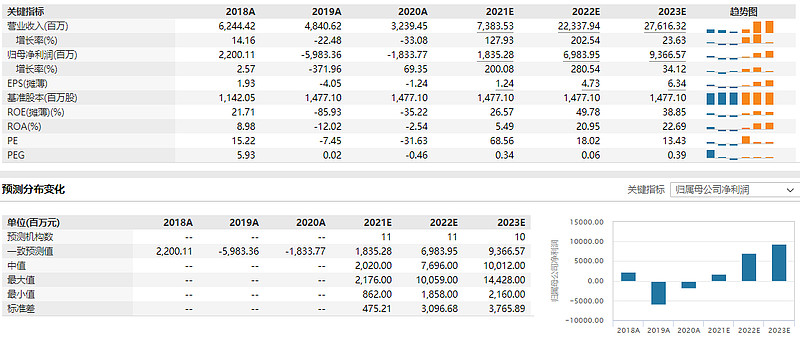

8、机构一致预测利润

截至2022年3月18日,天齐锂业2021年机构一致预测归母净利润18.35亿元,同比大增200.08%,展现出超高的成长性!

数据来源:同花顺,截至2022.3.18

9、杜邦分析

截至2021年9月30日,天齐锂业的ROE为5.76%,其中销售净利率为13.68%,资产周转率为0.09次,权益乘数为4.60。

数据来源:同花顺,截至2021Q3

10、机构最新观点

浙商证券:布局全球优质锂资源,龙头地位稳固

公司通过控股泰利森、SQM等全球最优锂源公司,实现高储量、高品位固体锂矿、盐湖卤水型锂矿的战略布局。其中持股泰利森格林布什矿山26%,储量17850万吨,在产产能134万吨,三期60万吨将于2024年投产,规划产能194万吨;持股SQMAtacama盐湖25.86%,储量4855万吨,在产碳酸锂产能7万吨,氢氧化锂2.15万吨,规划2021年碳酸锂产能12万吨,2022年底碳酸锂产能18万吨,氢氧化锂3万吨。国内以四川雅江措拉锂矿和日喀则扎布耶盐湖为资源储备,其中持股措拉100%,储量63万吨,持股日喀则扎布耶20%,资源量710万吨,资源龙头地位稳固。

信达证券:2022年锂资源供需紧平衡,锂价有望维持高位

随着新能源汽车及储能行业的快速发展,锂需求强劲增长,锂资源的战略地位不断强化。根据我们的锂供需测算,预计2022年锂资源供应增量约17.7万吨,若假设全球新能源车产量增速为50%,则全年供需维持紧平衡状态,预计2022年锂价中枢将会维持在现价以上,锂业公司业绩有望大幅增长,锂资源企业价值有望再重估。

【周期急先锋,御资源东风!有色龙头ETF(159876)一键布局60只有色金属行业龙头股】

有色龙头ETF(159876)紧密跟踪中证有色金属指数(930708),涵盖了有色金属采选、有色金属冶炼与加工领域的龙头A股,共60只。其中,新能源金属板块有“锂电龙头”赣锋锂业、天齐锂业等,工业金属板块有“铜铝龙头”中国铝业、南山铝业等,稀土永磁板块有“锂电材料龙头”华友钴业等,贵金属板块有“铜金龙头”紫金矿业等。

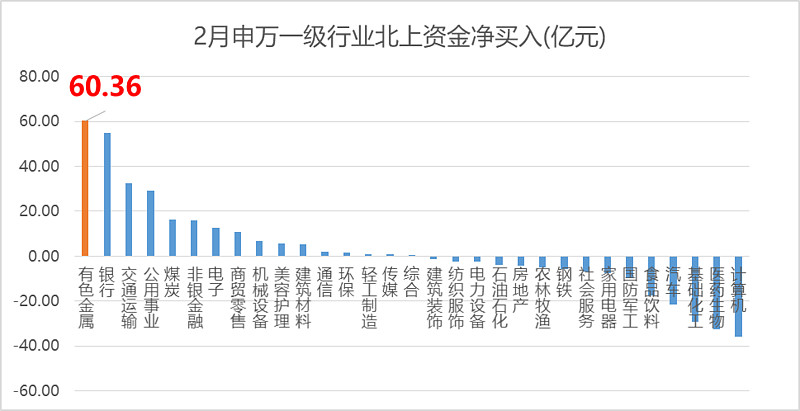

【北上资金持续加码,单月吸金升至全行业第一】

2022年2月以来有色金属板块持续获得资金关注,截至2月底,有色金属板块单月获北上资金净流入60.36亿元,排名申万31个一级行业首位!

【有色金属股年度业绩预告密集披露,29只成份股实现翻倍!】

近期A股上市公司陆续披露2021年业绩预告/快报,有色金属板块再度喜迎业绩爆发!

截至2022年3月18日,共有44只有色龙头ETF(159876)成份股披露2021年业绩预告,42只成份股实现正增长!其中德诺股份净利润同比预增增长超7000%,盛新锂能、西藏珠峰、鼎盛新材净利润预增超2000%,盛屯矿业预增超1000%,44只中共29只预增超100%!持续验证有色金属行业高景气!

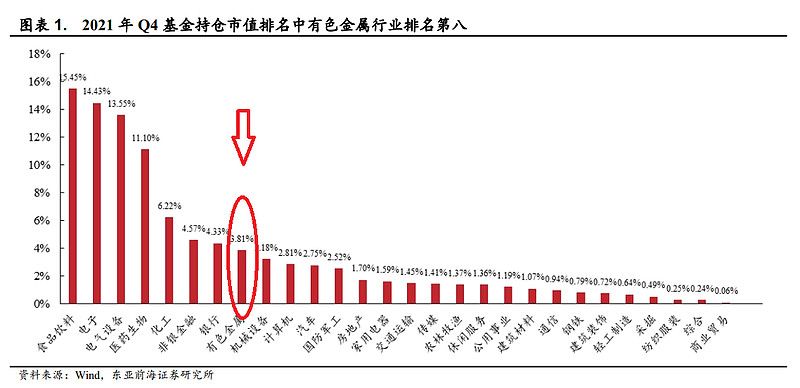

【2021Q4公募持仓数据出炉:有色金属持仓市值逐年提升,Q4聚焦稀有金属】

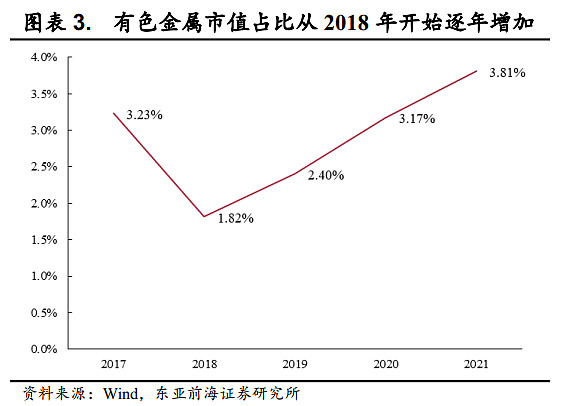

2021年第四季度,有色金属的基金持仓占比为3.81%,全市场排名第八名。从年度数据看,有色金属行业基金持仓市值占比逐年提升,从2018年的1.82%提升至2021年的3.81%。

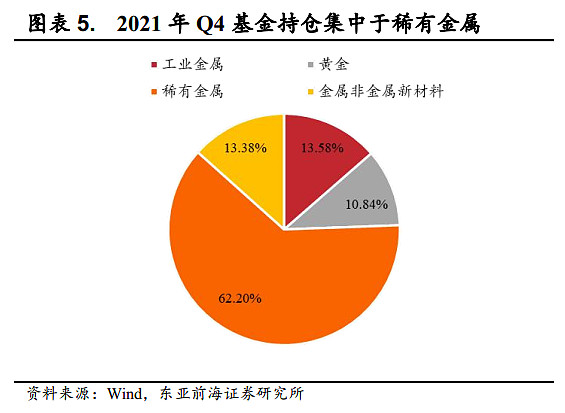

从申万二级子行业来看,基金对稀有金属持仓较重。目前稀有金属板块在基金整体中的市值占比为2.37%,在基金持有的所有有色金属标的总市值中占比62.20%。稀有金属板块从2018年开始被基金持续加仓,从2018年的0.60%增加至2021年的2.37%。基金对稀有金属板块的持续加仓主要是因为稀有金属作为新能源产业上游,在双碳政策的推动下,需求持续上涨,此外稀土产量受政策约束,导致稀有金属市场供不应求,行业景气度高。

【位居制造业产业链上游,周期性极强】

有色金属是国民经济发展的重要材料,航空航天、汽车、机械制造、电力、通讯、建筑、家电几乎所有的制造性行业都以有色金属为生产基础。它不仅是世界上重要的关键性战略物资,也是人类生活中不可缺少的生产消费资料。由于有色金属处于产业链上游资源端,众多与国民经济中的重要行业(房地产、建筑、汽车、家电、电力设备等)是其下游,这使有色金属行业的运行与整个国民经济息息相关,呈现出极强的周期性。

【“稳增长”+“碳中和”概念共振,行业景气度持续上行!】

“稳增长”政策注入强心剂,行业景气度有望持续上行。在国内中央经济会议定调经济稳增长的政策方向下,央行降息落地释放宽松的货币政策信号,在稳增长终端需求扩张与流动性的支撑下,有色金属消费有望得到边际提升。而海外方面美联储在1月议息会议上的鹰派信息逐步被市场消化,欧洲方面在“国际事件”影响下能源危机愈发严重,进一步影响全球有色金属供给。在国内外从宏观流动性到行业基本面众多利好因素的加持下,有色金属行业景气度有望持续上行。

“碳中和”背景下新能源产业链需求旺盛,有色金属价格持续走高。新能源是实现“双碳”战略目标的重要一环。根据国务院印发的《2030 年前碳达峰行动方案》,中国到 2030 年新能源汽车 渗透率达到40%,相比较于国内新能源汽车2020年5.24%的渗透率,近十年的年复合增速达到 22.5%!

从国内到全球,新能源+智能汽车产业都将长期处于高速稳定增长的状态。行业保持快速 发展,充分打开成长空间,下游终端需求旺盛,产业链上游锂、钴行业基本面景气度高,金属价格继续走高且持续确定性强,而从华友钴业、赣锋锂业等新能源金属龙头公布的2021年年报业绩预告来看,新能源汽车产业链上游资源板块业绩从2021Q4起开始大幅超预期释放。

【券商观点汇总】

信达证券:低库存和高通胀给予有色金属强支撑

大通胀背景下,工业金属和贵金属的资产保值(对冲通胀)属性将会显现。同时本轮加息周期有色金属仍然会有较强的基本面支撑,需求端,一方面受中国稳增长政策支撑,另一方面新能源全球大发展持续提振新能源金属边际需求增量;供给端,2012年以来,全球金属矿业活动一直处于深度调整中,过去近8年全球矿业勘查投资和采矿业投资均维持低位,预计2021年起有所好转。当前有色金属各品种库存普遍回到历史低位,我们预计低库存现象在未来几年将继续维持,金属价格整体将维持高位运行,为板块业绩释放和估值修复提供强劲支撑。

东亚前海证券:在全球能源转型以及通胀水平高企的背景下,2022年有色板块未来有望持续强势

展望2022年有色金属板块:(1)稀有金属板块:2021年中国新能源汽车累计销量352.1万辆,随着新能源汽车持续放量,以及基建项目的不断推进,稀有金属需求将持续增长。(2)金属新材料板块:“十四五”提出推动新材料产业高质量发展,预计未来新材料产业规模将达到10万亿。(3)能源金属板块:“双碳”政策下,新能源汽车持续渗透,带动动力电池装车量大幅提高,2021年我国动力电池装车量已达154.5GWh,预期未来能源金属行业将持续景气。(4)工业金属板块:2022年部分工业金属供应仍具有不确定性,工业金属供需错配仍存,未来板块景气度仍有望保持高位。(5)贵金属板块:短期来看,当前市场对于美联储加息预期较为强烈,未来短期内随着美联储加息的落地,黄金价格或将迎来一定反弹。中长期来看,国际油价持续上涨表明当前的通胀形势尚未缓和,同时新冠疫情在全球不断蔓延,未来全球经济的不确定性仍存。贵金属板块在当下时点的配置价值正在不断凸显。

风险提示:有色龙头ETF被动跟踪中证有色金属指数,该指数基日为2013.12.31,发布日期为2015.7.13。以上指数成份股仅作展示,个股描述不作为任何形式的投资建议,也不代表管理人旗下任何基金的持仓信息和交易动向。指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,基金投资需谨慎。