1、业务结构

信义玻璃的业务结构分为:浮法玻璃/汽车玻璃/建筑玻璃,2020年对应营收分别为99亿元/39亿元/19亿元(已调为RMB)。

按照规模算,信义的浮法玻璃业务在国内、亚洲应该都是非常靠前位置(可能是第一或第二)。

因而,关注信义玻璃,绕不开浮法玻璃。

信义浮法玻璃大约有80%是外销,外销主要用于制作汽车玻璃/建筑玻璃/室内装饰/家具,等等;20%的自用,主要用于制造建筑玻璃、汽车玻璃。

相较之下,福耀基本是ALL-IN汽车玻璃,业务结构分为汽车玻璃/浮法玻璃,2020年对应营收分别为179亿元/34.9亿,且浮法玻璃主要用于自用(制造汽车玻璃)。

因而,从业务结构上就可以看出,福耀跟信义其实不太有可比性。

另一个有趣的细节是,如果你去翻一篇关于信义的深度研报,十有七八篇会跟你讨论房地产景气度、建筑行业周期,但福耀的研报则会跟你分析汽车周期——从这个细节,就能看出很多东西了。

2、毛利率

在信义的三大业务中,汽车玻璃是毛利率最高、最稳定的业务,浮法玻璃业务毛利率波动较大。

信义玻璃:

汽车玻璃,20/19/18年三年的毛利率分别为47.23%/46.4%/43.88%

浮法玻璃,20/19/18年三年的毛利率分别为39.21%/29.49%/32.42%

福耀玻璃:

汽车玻璃,20/19/18年三年的毛利率分别为34.47%/34.53%/35.89%

浮法玻璃,20/19/18年三年的毛利率分别为38.41%/34.9%/41.9%

3、 商业模式差异

信义的汽车玻璃主要用于替换市场、售后维修市场。

国君有一份报告说,信义玻璃的汽车玻璃有77%用于海外替换市场,有8%用于国内替换市场,只有15%用于国内原厂。

相较之下,福耀的主主战场是给整车厂做配套。

因而,信义玻璃的在汽车玻璃业务上毛利率更高,不说明它在汽车玻璃领域比福耀更强势,更多的是反映了两者在商业模式上的差异。

另外,国君的一份报告称,信义有向福耀、圣戈班、皮尔金顿(板硝子的子公司)和旭硝子供应浮法玻璃,但没有提供具体数据,不知道规模多大,个人感觉不妨先打个问题号。

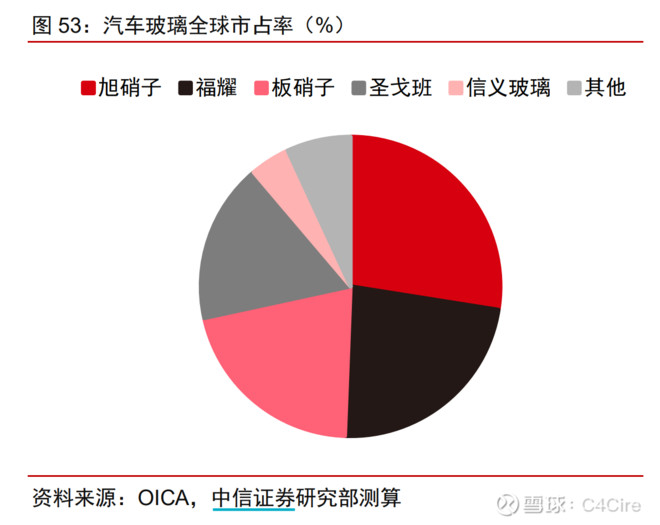

4、 市占率

关于汽车玻璃的市占率情况,比较可靠的公开数据是2013年的:福耀20%、信义5%。

不过,2013年未免太旧了点。

东北证券一份报告的测算结果是:2020年全球汽玻销量3.69亿平方米,福耀占比28%,旭硝子26%、板硝子17%、圣戈班15%、信义8%,2021年H1 福耀汽玻销量市占率为30.2%,营收市占率 26.8%,营收首次跃居全球第一。

招商证券一份报告引用了中国产业信息网的数据:2019年市占率,福耀24.9%,

信义玻璃5%。

但其实具体数据并不重要,重要的是能看出福耀的地位在什么程度就行。

结论:福耀和信义虽然都涉及了汽车玻璃,但在业务规模、商业模式上不太具有直接比较的意义,虽然一些投资者可能会寄希望于信义在汽车玻璃上突破,甚至挑战福耀,但就目前来看这个构想还有点遥远。

另,我知道有一些人是押注于玻璃行业的景气度,但这类思路个人不太认可,最好慎重一些。

最后,我个人觉得我的回答不值200块,所以拒掉这个提问,交流开心就好。

感谢交流。