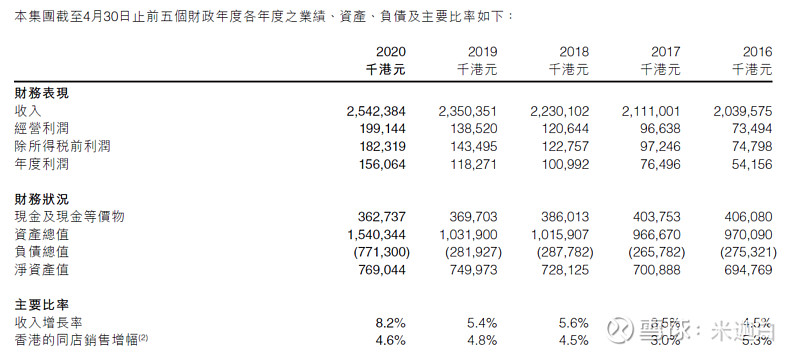

公司主营必须消费品零售, 持续高派息比率85%. 收入及毛利近5年均增6%, 盈利5YA增 23%, 派息5YA增 12%, 目前PE 10x, PB 2x合理.

前瞻PE 12x, 预测2022 EPS $0.28, 预测中期股价目标价$3.36, 预测涨幅58%.

| 发布于: | 雪球 | 转发:0 | 回复:1 | 喜欢:0 |

公司主营必须消费品零售, 持续高派息比率85%. 收入及毛利近5年均增6%, 盈利5YA增 23%, 派息5YA增 12%, 目前PE 10x, PB 2x合理.

前瞻PE 12x, 预测2022 EPS $0.28, 预测中期股价目标价$3.36, 预测涨幅58%.

截至2020/4香港经历不平静一年的社会事件及新冠冲击, 香港旅游业及游客数量几乎消失, 公司依旧保持良好增长势头, 展现本地必备消费品零售坚韧需求. 香港民情不同于内地, 网购并不普及, 尤其日用消费品, 大多还是去社区超市/药店/日本城等采购. 即使疫情也仅稍微促进网购, 短期无法冲击零售. 中期持续看好1373.