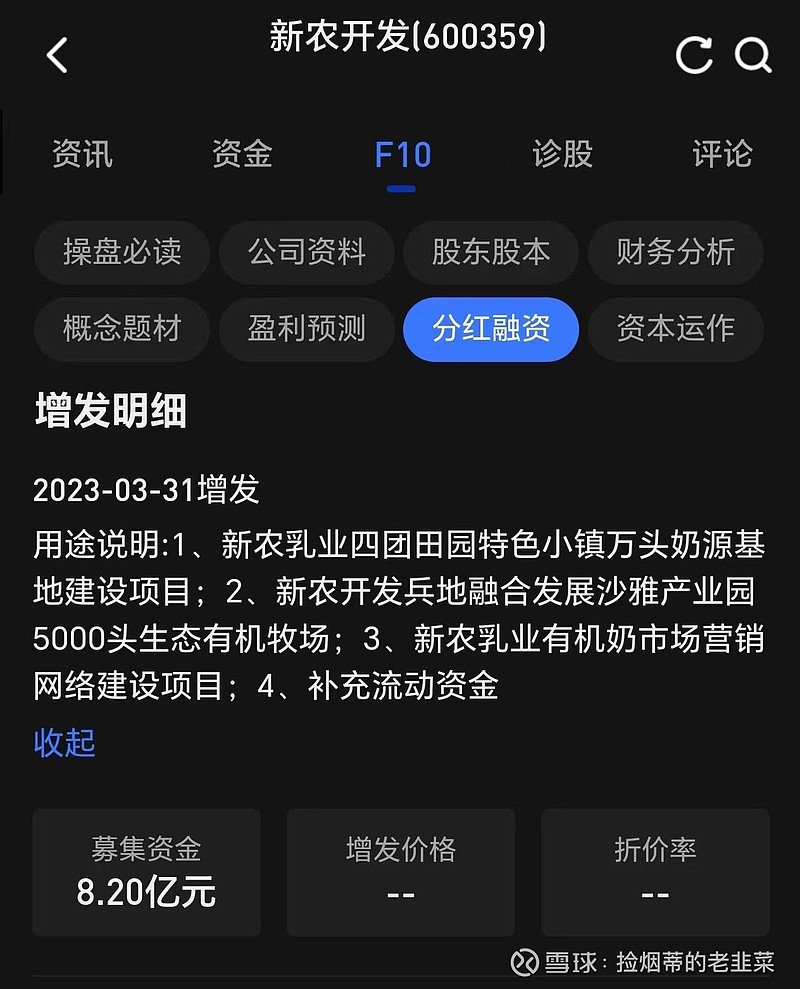

天润乳业收购新农乳业,首先是替新农开发背了包袱。新农开发为了发展新农乳业,原计划是需要募资8.2亿元,但新农开发连续14年未分红,增发估计过不了审批。

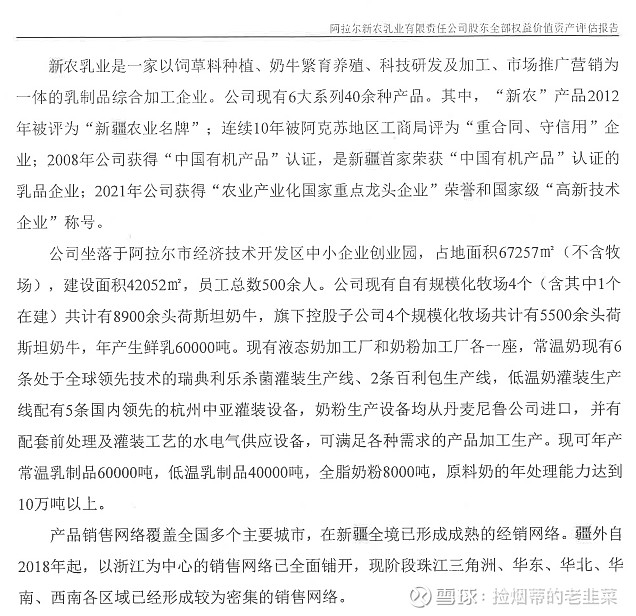

被收购的新农乳业,不仅有加工厂(有机奶+奶粉)、牧场,还有自己的销售网络。

从过去三年的经营数据来看,平均每年有3000万的净利润,如果这个数据是真实的,3.26亿收购价并不贵。从营业收入推算,实际产量不足4万吨,产能利用率低于40%?

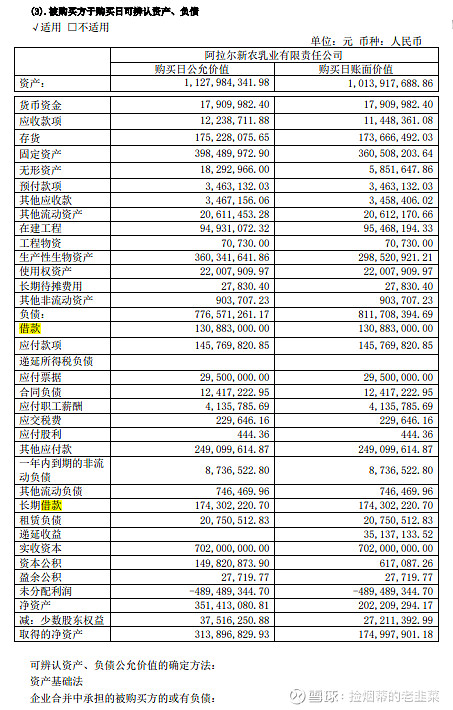

天润乳业收购的新农乳业,到底有哪些资产和负债?下面是评估机构给出的结果:

总体来看,新农开发将新农乳业的资产卖给天润乳业,得到了3.14亿现金,还摆脱了6.76亿负债(有息借款+应付款)。新农乳业负债率超过78%,经营风险比较高。在年报中披露的资产和负债明细如下:

并表的数据,用的是公允价值栏的数据,与评估机构的评估价值有些差异(总资产10.02亿->11.28亿,总负债6.76亿->7.77亿):

1,1.75亿存货主要是原材料和库存商品,大概各占一半;

2,3.98亿固定资产原值6.52亿(房屋及建筑物3.19亿+设备3.02亿+其他0.31亿),已折旧2.07亿,减值准备0.47亿;

3,3.6亿生物资产,包括产畜原值2.60亿,幼畜1.28亿,2023年已折旧0.28亿。

天润乳业买回了公允价值11.28亿资产(存货+固定资产+生物资产+在建工程),这些资产到底价值几何呢?下面大致估一下资产清算价值:

1,玉米青贮等原材料打8折,库存商品部分过期总体5折处理,存货损失0.6亿;

2,房屋及建筑物+机器设备打85折,电子设备等全报废,固定资产损失1.0亿;

3,生物资产2.32亿产畜,淘汰50%,按残值处理打3折,生物资产损失0.8亿;

综上,这笔交易在比较极限情况下,亏损可能达到2.4亿。

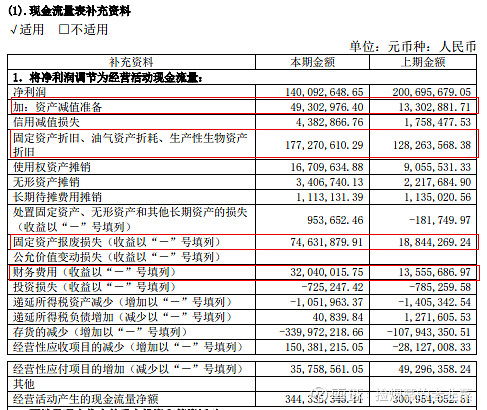

从2023年报可以看出,固定资产报废损失比2022年多了近5600万,资产减值准备多了3600万。2024年Q1非流动资产损益达到2688万。第一年就贡献1亿多亏损。管理层在5月的股东大会上反馈,2024年上半年基本会完成对低效牛只的处理。所以新农乳业对上市公司的资产减值影响在上半年基本就结束了,可能亏损没有上述估算的高。

除了上述资产损失,每年都还要折旧(约5000万?),另外新农乳业需承担费用的离退休职工人数80个(每年支出500万?)和员工约380人(每年工资支出3500万?),新增的7亿负债每年会产生约2000万利息。粗略估计毛利率20%,新农乳业需要6亿营收,才能不亏损。

总体来说,天润乳业收购新农乳业,代价有点大,不只利润表上贡献了1亿多亏损,还带来了巨大的负债(相对天润体量来说)。天润乳业较差的Q1业绩,除了新农乳业的影响,还有天润齐源和天润北亭两个新建厂应该也贡献了部分亏损,期待下半年的表现吧。

$天润乳业(SH600419)$