现金流量折现法(Discounted Cash Flow Technique):是通过预测公司将来的现金流量并按照一定的折现率计算公司的现值,从而对股票进行估值。

从上表可以看出,张裕的经营现金流净额在过去5年基本保持稳定,5年平均8.6亿元;目前酒庄建设基本完成,固定资产投入预计低于1.6亿元每年;所以按照自由现金流7亿元每年估值。

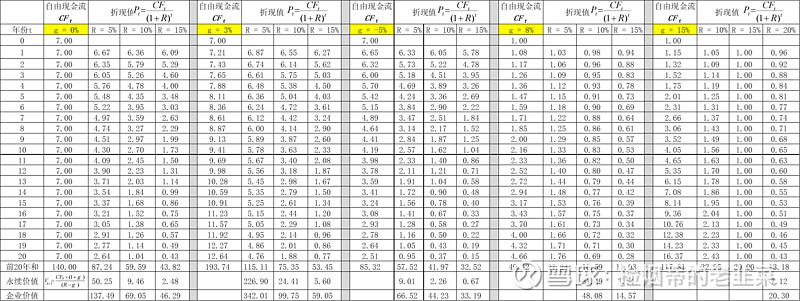

要使用DCF估值,必须确定两个变量:增长率g和折现率R。

没人能准确知道一个公司的增长率,只能做出预测。平均下来可取GDP增长率。

折现率相当于你对资产收益率的要求,收益率要求越高,折现率越高。

下表列出了5种增长率(-5%,0%,3%,8%,15%)和3种折现率(5%,10%,15%)的计算结果。

如果你认为张裕没有了增长空间且收益比较稳定,可以取增长率=0,折现率=5%,那么公司20年积累的现金流折现值是87亿,相当于当前自由现金流的12.5倍;折现率=10%,20年积累的自由现金流折现值是60亿,相当于当前自由现金流的8.5倍。

如果你认为张裕还是会衰退,每年衰减5%,折现率=5%,20年积累的自由现金流折现值是57亿,相当于当前自由现金流的8.2倍;

如果张裕每年有3%的增长,折现率=5%,20年积累的自由现金流折现值是115亿,相当于当前自由现金流的16.4倍;折现率=10%,20年积累的自由现金流折现值是75亿,相当于当前自由现金流的10.8倍。

如果一个公司每年有8%的增长,折现率=5%,20年积累的自由现金流折现值是当前自由现金流的27.2倍;折现率=10%,20年积累的自由现金流折现值是当前自由现金流的16.6倍;

如果一个公司每年有15%的增长,折现率=10%,20年积累的自由现金流折现值是当前自由现金流的33倍;折现率=15%,20年积累的自由现金流折现值是当前自由现金流的20倍。

当公司增长率低于折现率时,公司每年创造现金流的折现值会越来越低,这类公司属于烟蒂类型。对于烟蒂类型公司股票,不要抱过高的期望,计算好公司的折现价值,以一定折扣价格购买。为什么要以一定折扣购买呢?因为公司创造的自由现金流并不会100%被分红,有可能投入到一些无效的固定资产当中,股东享受不到这部分现金流的价值。

如果取折现率5%,当前张裕A股是按照8%的增长率估值;

当前张裕B股是按照5%的衰退率+5%折现率,或者0增长率+10%折现率估值。

到底哪个正确,时间会证明一切。