今天看到雪球上小七滚雪球的一篇文章,提出保利的销售收入和净利润增速比万科好,因此说保利比万科好,因为我持有地产股,因此我有自己的看法。

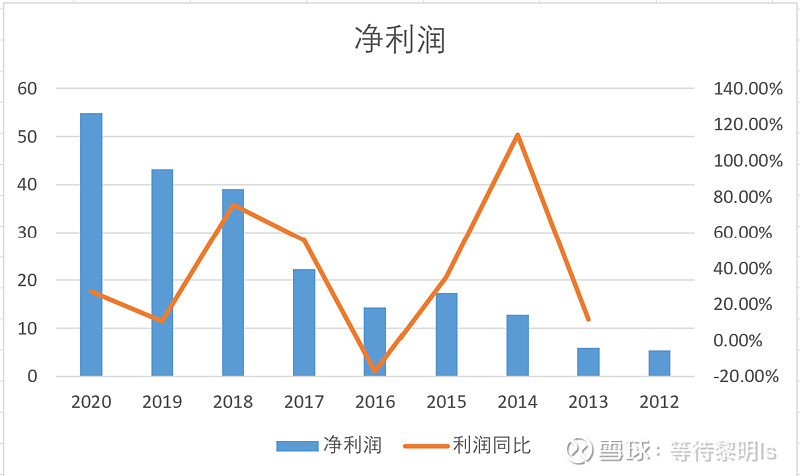

首先看上面一个地产公司的的利润增长图,除了2016年利润有所下降以外是不是妥妥的成长股,按照过去的利润来算,估值怎么也值个500-600亿吧。

然而事实是他今年却是股价暴跌,大股东质押的股份被动卖出,公司信誉丧失殆尽,投资者悲痛欲绝。我想熟悉地产股的人很容易发现是哪个股,所以我觉的不能单从利润来判断房地产公司的好坏。

上面是万科A与保利发展的是市值,可以看出保利发展的市值都快创出新高了,而曾经市值几乎是保利两倍的万科却大幅下降,如今都已经快和保利差不多了。

而通常来说相同行业公司的基本面应该不会在一年内就发生如此大的变化,万科就真就不如保利么?

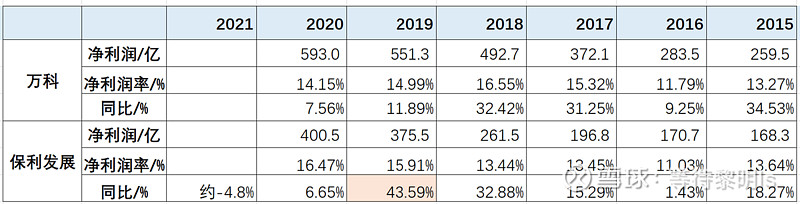

从净利润来看,保利过去就19年增速比万科大,其余几年都是不如万科的。

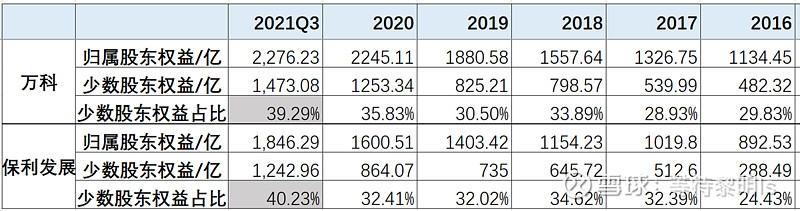

可以看出过去几年,万科和保利的少数股东占比差不多都是1/3左右,在21年国家限制房地行业情况下,两者都提高了少数股东的权益占比。

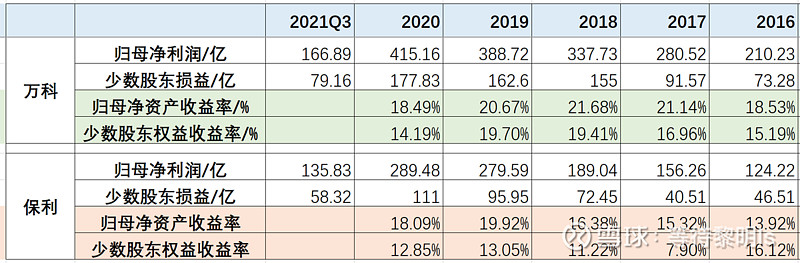

从利润来看万科过去的股东资产收益率都要略优于保利,虽然万科前三季度业绩有所下降,但3季度的归母净利润依然大于保利。

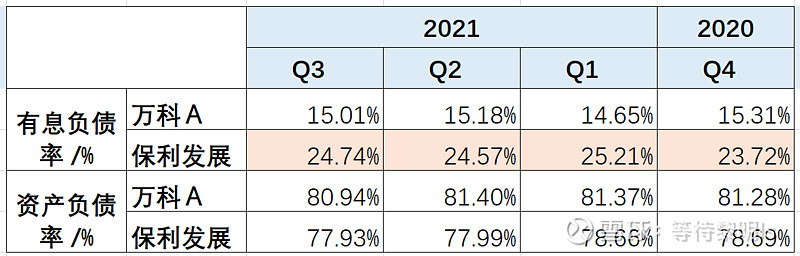

从负债率角度来看,虽然万科的资产负债率略高于保利,然而万科的有息负债率要低于保利10个点,而且保利有额外的200亿的永续债,因此,万科负债结构比保利更优秀,负债也稳健。

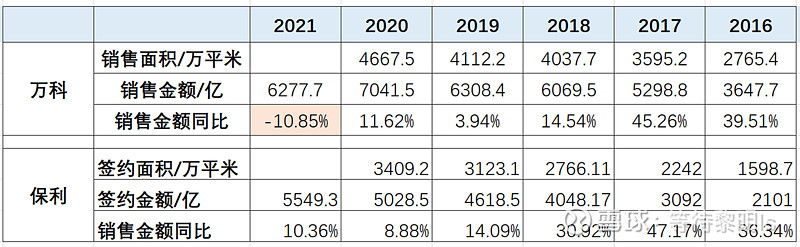

看看万科保利过去的销售情况,就2018-2019年保利的销售增速比万科高,2021年为什么万科销售不如保利呢?

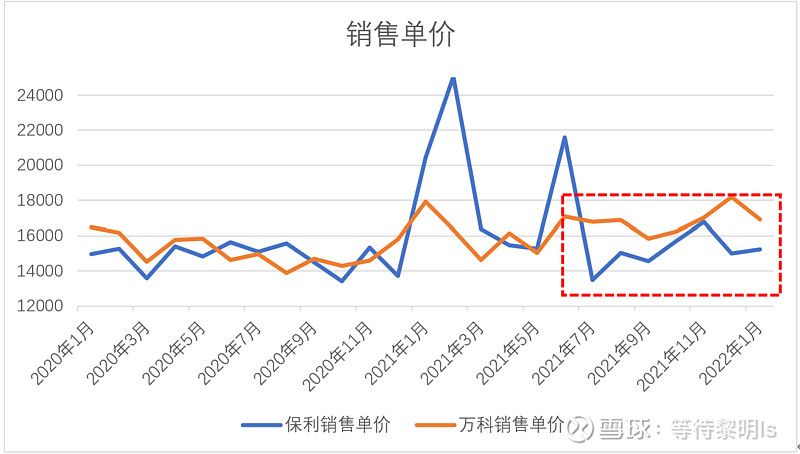

看看万科、保利过去的销售单价,万科的销售单价是很平稳的,在21年下半年销售价格都稳中有升的。再看看保利的销售单价,在7-8月份房子销售不景气的情况,明显采用了降价的策略。

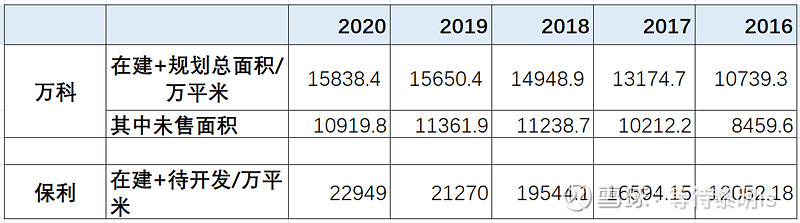

看看两者的土地储备情况,万科2020在建加规划建的总面积约为1.6亿平米,有0.5亿平是已经销售出去的,未来建设的差不多1.1亿,万科每年销售面积额约为0.4-0.5亿,差不多够2年的使用。

保利2020年在建加待开发是2.3亿平,2020的合同负债是3650亿,按每平米1.5万算,已销售掉的面积是0.24亿平,因此待建的面积约为2亿平。

可以看出来万科的土地储备面积比较少,因此在2017年及2021年上半年的销售大热中,不得不高价拿地。

然而我们知道当前房地产形式不好的情况下,资产负债表上的土地存货是流动性很差的资产,像恒大、融创都是因为账面资金变成了土地,导致支付不了债券。个人觉得万科减少拿地的策略并没有问题。

另外从过去万科、保利的土地成本及销售价格来看,万科销售价与土地成本之差并不比保利低,而且从过去万科和保利的费用率来看,万科普遍要比保利低1个多百分点。我们知道当年的业绩都是对过去销售的结算,万科过去的经营不比保利差,否则股价应该在2020年前就该体现了,既然保利21的利润没什么下降,那万科业绩大幅下降就不符合常理。

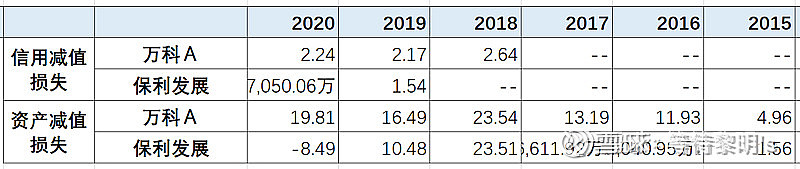

这里还要补充一下,过去年份万科的减值也是比保利更多,万科过去对资产也是相对保守了,万科业绩今年要是大幅计提减值导致大幅下降,我想具有更多土储同行资产也是存在问题的。

再看看2020年年报中两家除了房地产业务以外的其他资产,明显万科的优质资产多于保利。

因此,我觉得万科当前的市值2175亿,保利2037亿,万科只比保利多了不到150亿。万科今年销售即便下滑也比保利高15%。而且我觉得就万科的就商业业务来看,商业业务都和新城控股差不多了,新城当前都值700亿,万科就因为股民多就要低估么?

相比保利的估值,我觉得万科明显要低估了,当前房企纷纷暴雷的情况下,我觉得万科保守的策略并没有错,作为价值投资者应该用更长远的远光看待一个公司,选择公司也要结合市值来判断。