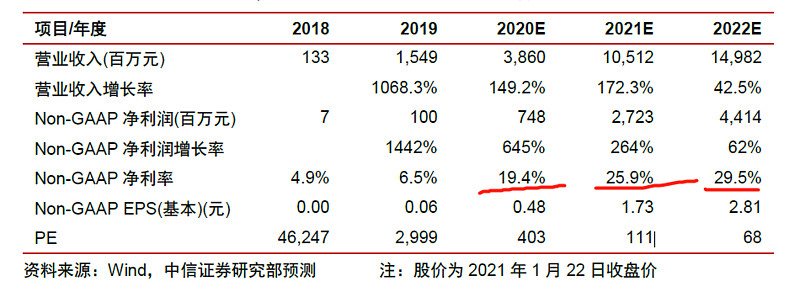

1、净利率

中信证券预测 $雾芯科技(RLX)$ 电子烟的2020年至2022年净利率为19.4%和25.9%和29.5%。

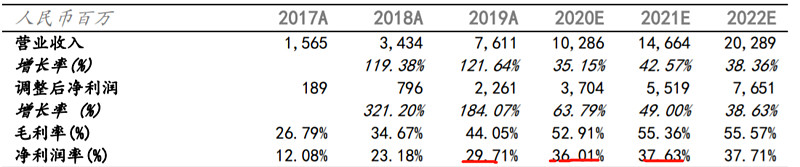

思摩尔国际过去三年的净利率为12.06%%、21%和28%。

安信国际预测思摩尔未来三年的净利率为36%,37%和37%

在需求快速爆发的市场,供给主要受制于产能,这时候供应商和供应链企业保持高净利率是可能的。保守估计波顿2020-2022年电子烟业务的净利率为10%。

2、毛估估2020年和2021年的收入

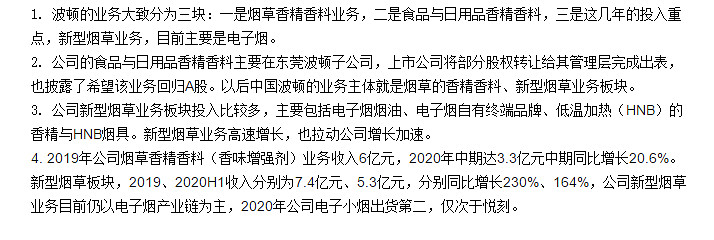

根据招商电话会议速记资料

$中国波顿(03318)$ 2020年和2021年电子烟相关业务的收入为是17亿和35亿,对应的利润为1.7亿和3.5亿。

3、2021年后的收入增速

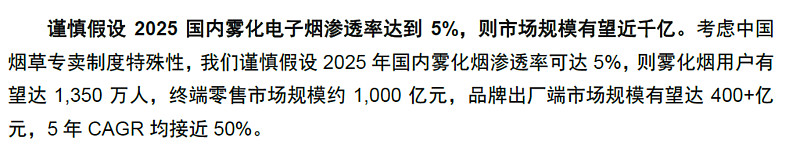

中信证券认为电子烟行业是水大鱼大

如果波顿电子烟不大幅落后于行业,维持CAGR40%的增速,那么2025年波顿电子烟的利润是10.5亿。请注意,即便有此增速,中信假设2025年国内电子烟的渗透率也仅达到5%而已。相比英美目前已经达到50%和32%的渗透率(CIC数据),仍有增长空间。

4、估值

按2021E3.5亿元的预期利润,给100倍市盈率是350亿市值,对应2025年的30倍市盈率。

5、风险

(1)电子烟的政策风险,遭禁或高税收政策抑制了渗透率。(2)公司治理风险,老千的嫌疑,但现在走正道,电子烟大幅增长估值会加倍膨胀可构成正向激励,减弱了治理风险。

6、白送部分和亮点

抓大放下,上面的估值没考虑烟用香精的贡献。就当未来的香精业务都白送了。

其次,沙芬的品质已经得到了较高的认可。在烟酒行业,高价是永恒的主题,永远有追随者。随着居民收入的提升,中华、芙蓉王等高档烟的份额和利润都在上涨。沙芬很有希望重复这个主题。再者,波顿在加热不燃烧也有布局,这是增长的另一极。国内政策最有可能支持的方向,这可以对冲雾化电子烟的政策风险。最后,波顿雾化技术向医用的应用,也是潜在的增长点,这里尚不论大麻的潜在增长潜力因子。

这些,不妨都视为是安全边际的来源。舒心且徐行。

7、一点愉快的畅想

如果2025年波顿电子烟的净利率能提升到15%,净利润僵尸20亿+,此后10年潜在的CAGR增速仍有10%+(5%的渗透率,对标今天美国35%的渗透率),该给多少估值?

所以,波顿的种种瑕疵,捏着鼻子认了。未来的爆发性可能很强。

紧盯着其透明度和电子烟增速就好了。