造船厂的订单量目前为1.33亿修正总吨(CGT),与2020年底相比,增加了5600万CGT。LNG船和集装箱船分别占增长量的35%和30%,其余增长来自散货船、油轮和LPG船。

集装箱船订单量在2023年第一季度达到顶峰后一路下滑。年初至今,集装箱船订单量下降了16%,偏离了整体增长趋势,散货船订单量也不例外,下降了3%。

今年到目前为止,油轮和LNG船是全球订单量增长的主要动力。此外,LPG船、邮轮、化学品船和滚装船的订单量也出现了两位数的增长。

2010年至2020年间,造船业饱受产能过剩的困扰。因此,价格与这一时期的中位价仅相差+/-10%。

假设一年内船厂的可用产能等于过去5年的最大交付量,就可以说明过去的产能过剩情况以及这种情况是如何改善的。

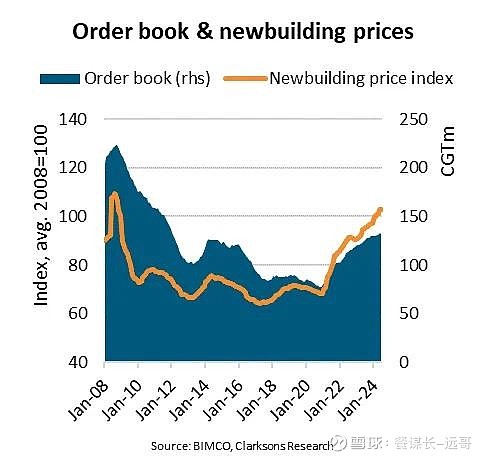

2010年至2020年间,订单量与产能比的中位数为2.2,在2017年下半年下降到1.7。此后,该比率从2020年底的2.1攀升至目前的3.7,达到2010年以来的最高值。

这种改善对价格上涨起到了推波助澜的作用。短短3.5年内53%的价格涨幅看似惊人,但值得注意的是,2010年至2024年间的年均价格涨幅仅为2.3%。

展望未来,2000年代建造的大型船舶面临着更新换代的需求,同时行业也需要脱碳,这似乎都是未来新船订单签约的好兆头。如果船厂要避免产能过剩加剧,避免价格回落到2010年代的水平,那么防止像2000年代那样大规模增加船厂产能至关重要。$中国船舶(SH600150)$ $中船防务(SH600685)$ $中远海控(SH601919)$