之前几篇文章写了如何算FCF ,以及如何用DCF做估值?

并以海澜之家为例进行了计算。

举例说明 DCF 和 FCF:海澜之家一年能赚多少钱?(上)

本文则以一家港股的服装巨头作为案例来进行计算,一来可以看看用港股财报计算 FCF 的过程有何不同,二来也可以对比下两家服装公司。

一. 安踏简介

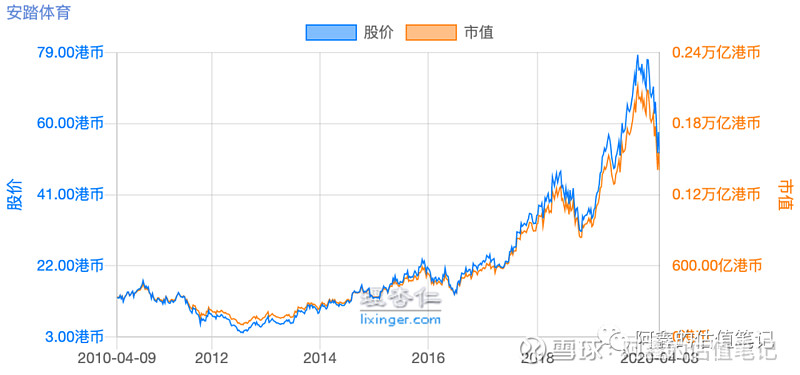

安踏的表现十分亮眼,2019年股价和市值翻了一倍不止。

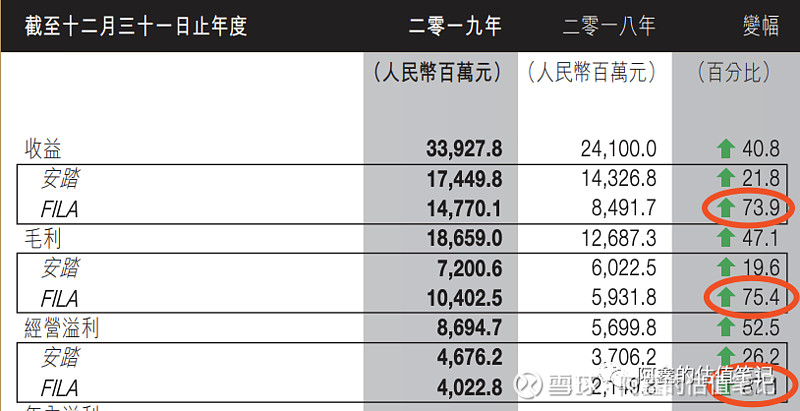

从2019年财报可以看到安踏亮眼的业绩,收入和利润都是年同比70%+的涨幅。

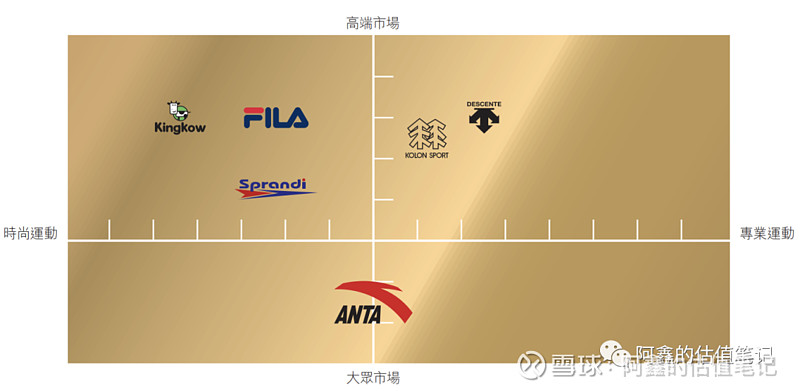

主要驱动力是其子品牌 Fila 的利润高速增长,在街上都能看到有很多人穿着 FILA 的衣服。 除了安踏、Fila 之外,安踏还在布局很多其他品牌。

以及在2019年,安踏收购了 Amer Sports,Amer 旗下有始祖鸟、所罗门和威尔逊等品牌,安踏计划在未来打造3个十亿欧元规模以上的品牌。

二. 计算安踏的自由现金流(FCF)

计算 FCF 的方法可以前文:如何计算自由现金流(FCF)?

FCF = (A)税后净营业利润 + (B)折旧和摊销 - (C)资本支出

作为港股上市公司,获取安踏的财报有几个方法:

1. 在港交所网站上搜索 网页链接

3. 在一些券商软件上也可以获取

这里附上安踏2019年年报地址,本文后面的计算也以2019年年报为例。

(A)税后营业净利润

我倾向用扣非的归母净利润,安踏的财报没有直接披露该项,需要自己算。

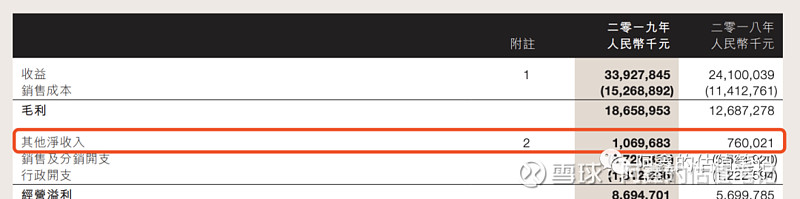

首先,取归属于母公司(即本公司股东)的税后净利润,在利润表中,第98页。

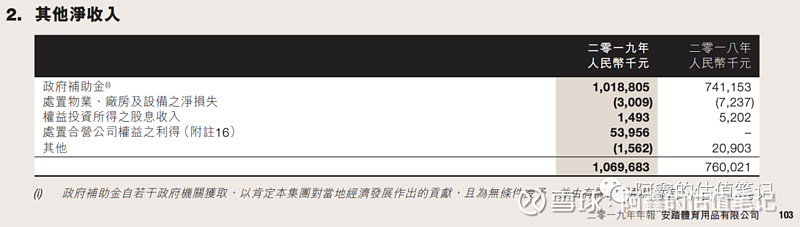

利润表中同时可以找到其他净收入(即营业外净收入)。

其他净收入里面有哪些,从财报附注中可以找到。

(B)折旧和摊销

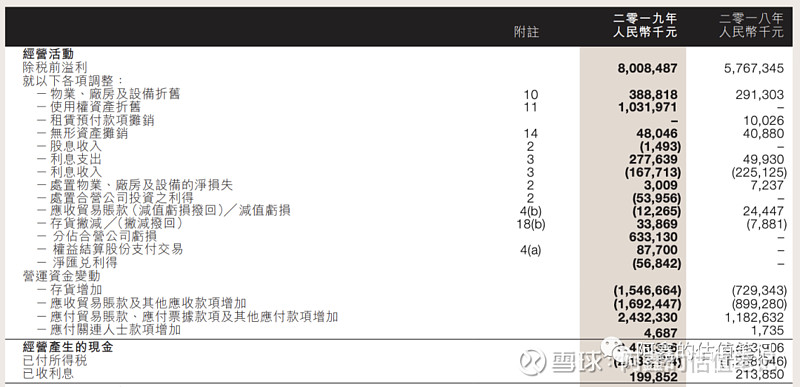

在 A 股财报中,现金流量表采用的是直接法编制的,没有直接展示折旧与摊销项目,需要去附注中的『现金流量表补充材料』中找。

通常在港股和美股的财报中,现金流量表是用间接法编制的,类似于A股财报的现金流量表补充材料。我们所需的数据都可以直接从现金流量表上获取。

分项来看哪些是要计入 (B)折旧与摊销 的

1. 一定要计入(B) 的:

- 物業、廠房及設備折舊:如字面含义,这里还包括了店面装修的摊销

- 使用權資產折舊:是安踏租赁物业造成的折旧,作为仓库和零售店使用。

- 租賃預付款項攤銷:同2一样,是租赁物业带来的。因为安踏在开始在2019年财报用了新的会计准则,租赁相关的项目有所改变,详情可参考财报。

- 無形資產攤銷:软件、专利、商标的摊销。

- 應收貿易賬款(減值虧損撥回)╱ 減值虧損:收不回来的账

- 存貨撇減 ╱(撇減撥回):卖不出去的货

2. 已经在其他净收入中扣除过的,不重复扣除,不计入(B)

- 處置物業、廠房及設備的淨損失:如字面含义。

- 處置合營公司投資之利得:卖出一部分 Amer 股权带来的利得,后面详细介绍。

3. 股权支付的薪酬,一定不要计入 (B)

- 權益結算股份支付交易:这一项实际是用股权支付给高管和员工的工资。虽然它不是现金,也不是字面意义上的折旧与摊销,但它是真金白银,不要作为(B)加到 FCF 中。

4. 跟收购 Amer 有关,怎么处理最后详细介绍。

- 分佔合營公司虧損:表示 Amer 的亏损,后面详细介绍。

5. 存货与应收应付,灵活处理

- 存貨增加

- 應收貿易賬款及其他應收款項增加

- 應付貿易賬款、應付票據款項及其他應付款項增加

- 應付關連人士款項增加

这里是否计入(B)就见仁见智了,按照(B)折旧与摊销的字面理解,这些项目不算传统的折旧与摊销,不过服装存货卖不出去就不值钱了,应收也可能出现坏账。这些项目加一起是负值,保守起见可以计入(B)。

(C)资本支出

在现金流量表投资活动部分可以找到相应的资本支出。

1. 计入(C)的,原因与(B)部分类似,多数都是与购置或租赁物业相关。

- 購買物業、廠房及設備所付款項

- 支付在建工程款項

- (支付)╱獲退回土地使用權預付款項

- 購買無形資產所付款項

- 收購附屬公司所付款項,抵減獲得現金淨額:2018年收购了一个地产公司,2015年收购了河南鞋材

- 支付租賃土地款項

2. 收购 Amer 带来,不算入(C),后面一起讲。

- 合營公司投資所付款項

- 處置合營公司權益所得款項

三. 关于收购 Amer 如何处理

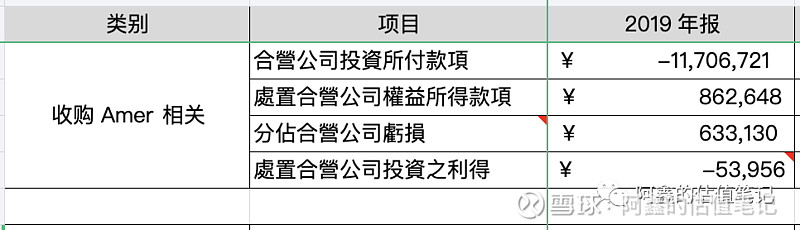

以上的分析中我们看到很多项目都是与收购 Amer 有关的。

我们先看一下这项收购对财报有哪些影响。

在2019年财报的第60页有关于该项收购的详情,简单来说可以归纳如下:

1. 2018年12月7日,安踏主导的财团收购 Amer 全部股份

2. 2019年3月26日,Amer 增发股票,安踏对其持股由100%降为57.95%,年内对 Amer 又投资约117亿人民币,记为『合營公司投資所付款項』

3. 2019年11月12日,出售一部分 Amer 的股份给其他4名投资者,收到8.6亿元處置合營公司權益所得款項』以及5.4千万元『處置合營公司投資之利得』

4. 2019年财报对 Amer 进行并表处理,记录了由于并购带来了不超过2亿人民币的费用,不到5亿的购买价格分配影响,这两项在报表上记录为『分佔合營公司虧損』

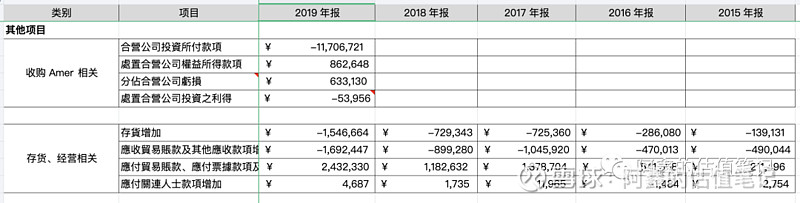

前文提到过,资本支出可以分为保全性和扩张性,一般来说很难分清多少钱属于保全性,多少钱属于扩张性。不过安踏收购 amer,明显属于扩张性,算 FCF 时可以把它去掉。

类似方法,安踏5年的FCF 数据整理如下表格。

(关注公众号:阿鑫的投资笔记,回复"安踏",即可获取该文档)

四. DCF 估值

以海澜之家讲过 DCF 估值,此处就不展开了。

DCF 的模板同样放到在线文档上,对安踏有兴趣的读者可以拿去自己调整参数算算。

五. 总结

从以上的分析可以看到安踏大部分的钱都用来做两件事情:

(1)购置或租赁物业,支撑高速开店

(2)收购新品牌

因此分析安踏的重点在于(1)新开店铺是否仍有较好的效益;(2)新品牌是否能够带来像 Fila 一样好的业绩。在本文就不展开了。

另外提示一点风险,安踏之前被浑水做空的一个点是,安踏利用对分销商的控制对调节利润。以上的分析都是建议在财报数据可信的基础上,至于财报是否可信就不是本文能覆盖的了。

--------------------

作者:阿鑫(转载请获本人授权,并注明作者与出处)

觉得不错请点个赞 加个关注支持一下,多谢!