之前讲过如何算FCF ,以及如何用DCF做估值?

可以回顾前文:

这篇讲如何算海澜之家的 FCF,给 DCF 做估值打个基础。

海澜之家的业务模式比较简单,容易理解,因此从它入手。

一. 海澜之家的业务模式简介

收入端

海澜之家主要收入来源是卖服装给终端消费者。

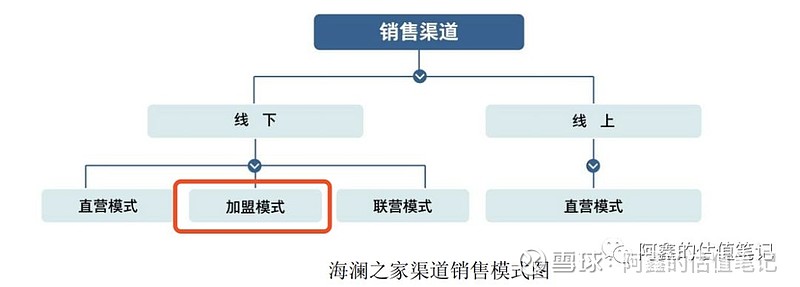

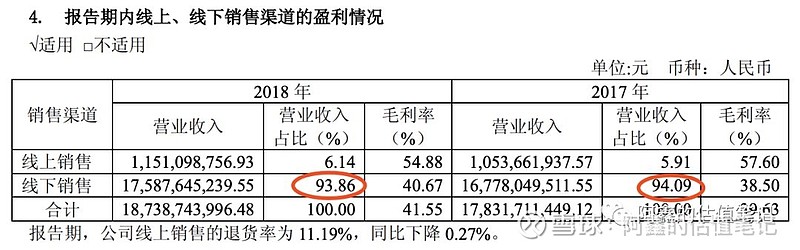

根据财报能得到的海澜之家的销售渠道分为线上和线下,线下还分为直营、加盟和联营。

其中,线下渠道贡献了9成的营业收入,线下渠道中加盟店贡献了绝大部分。

这里要强调一点,海澜之家的加盟模式是很独特的。

加盟店采取类直营的管理方式,公司不收取加盟费,加盟商拥有加盟店的所有权,将门店的内部管理委托公司负责,公司与加盟商之间的销售结算采用委托代销模式, 拥有商品的所有权,加盟商不承担存货滞销风险,商品实现最终销售后,加盟店与公司根据协议 约定结算公司的营业收入。

划一下重点:

加盟商只出店面(自有或者租下来的),不负责运营(不管理员工,不负责销售),坐等收钱,实际运营由海澜之家负责。这一点导致海澜之家的计收方式与很多其他服装公司不同,很多服装公司把货卖给加盟商/经销商就可以计入收入了,海澜之家是将衣服卖给终端消费者时,才计入收入。

加盟商不承担存货滞销风险。因为类直营的模式,存货实际是记录在海澜之家的资产负债表上的,其他服装公司在将货物卖给加盟商/经销商时就会减去库存,而这些服装实际还在库存或者店铺屯着。海澜之家常常被媒体和投资者诟病的一点是它的存货高,计提的减值少。仔细深挖才会发现这是存货统计口径不同导致,并不是绝对的劣势。清楚自己真实的存货情况,对企业来说反而应该是优势。

成本与费用

海澜之家并不自己生产服装(有一部分自己设计并委托代加工的),它会从多家供应商选品、贴牌后售卖,换句话说他就是一个贴牌商。贴牌商的好处是,不需要自己建工厂,不承担工厂这部分重资产的投入。

另外由于它主要是类直营的加盟店,店面由加盟商提供,因此海澜之家也少有租金和房地产折旧的压力。

因此他的成本主要是:

1. 营业成本:服装成品的采购成本

2. 销售费用:投入在广告营销方面的钱、店面成本(店面员工的工资等、一部分直营店铺的租金等)

3. 管理费用:总部管理层和员工的工资、总部大楼和仓库的折旧摊销等

4. 研发费用:一小部分有关服装设计相关的职工薪酬,主要是最近增加了黑鲸等新品牌需要自主设计

这些成本大多数都是可变成本,大多与销量成正相关。

根据以上分析,海澜之家的重资本的投入很少,应该会是一个现金牛。接下来从数据看看猜测是否符合实际。

二. 计算海澜之家的自由现金流(FCF)

计算 FCF 的方法可以看我之前的文章:如何计算自由现金流(FCF)?

回顾一下:

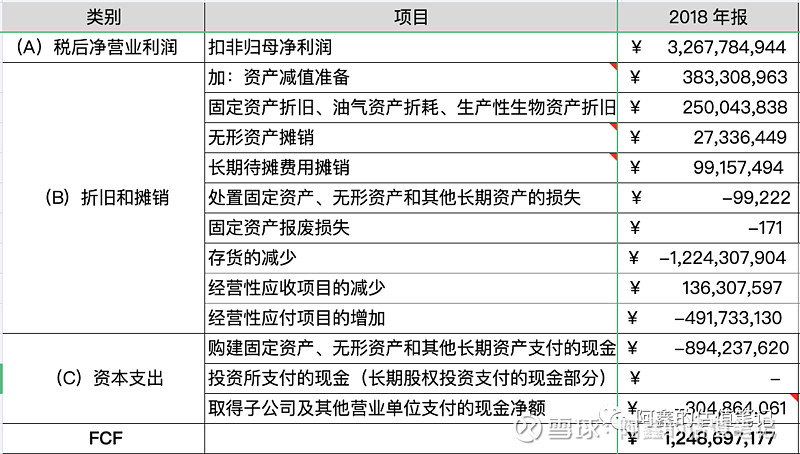

FCF = (A)税后净营业利润 + (B)折旧和摊销 - (C)资本支出

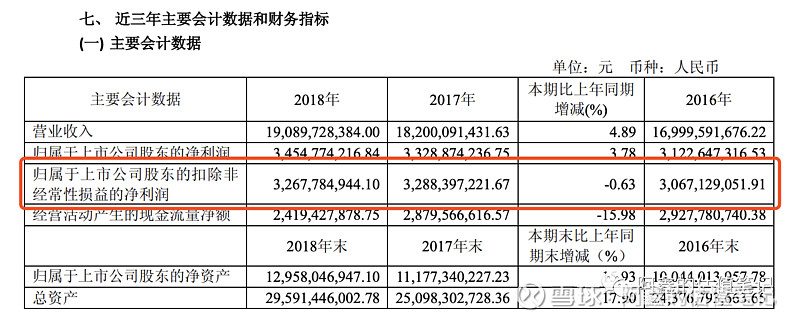

这里可以拿2018年海澜之家的财报一起来算,A 股财报都可以在巨潮资讯网上搜索到。

(A)税后净营业利润

因为公司会有一部分非经常性收入/损失(比如政府补贴等),如果非经常性收入/损失某一年非常大,也会造成自由现金流的偏离,推荐扣除。

另外还有一部分收益是归属于少数股东的,也要扣除。

因此,此处利润采用的是『归属于上市公司股东的扣除非经常性损益的净利润』,这个数据不在合并利润表中,可以在财报中搜索到(第5页)。

(B)折旧和摊销

有些算法中,会直接用 『经营活动现金流量』来代替(A)+(B),这也是一种简化的算法。我更倾向认真分析公司,了解每一个项目的真实用处。

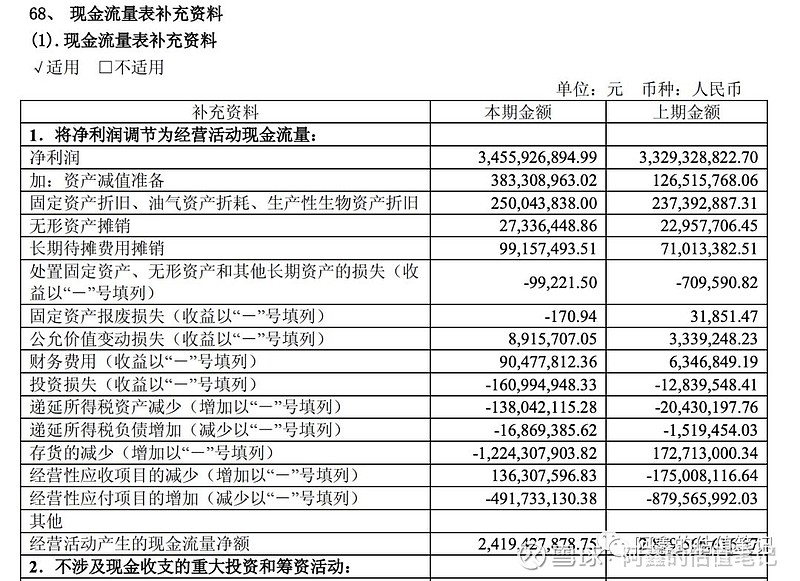

海澜之家的2018年现金流量表补充材料中,在第132页。

从上至下,分项来看:

1. 一定要计入 (B)的

- 固定资产折旧:主要是房屋建筑物(办公楼、工业园等)的折旧

- 无形资产摊销:主要是土地使用权的摊销

- 长期待摊费用:主要是新增门店的装修带来的

- 处置固定资产、无形资产和其他长期资产的损失:如字面含义

- 固定资产报废损失:如字面含义

2. 存货相关:灵活处理,可计入(B)

- 资产减值准备:查看附录,得知这里主要是存货跌价做的计提

- 存货的减少(负数表示增加):2018年是负数,财报提到是因为新开品牌备货增加导致,这些货在未来可能会卖掉,卖不掉就要减值了。

- 经营性应收项目的减少:2018年应收减少为负数,所以应收是增加了,好在数额不多。

- 经营性应付项目的增加:2018年应付增加为负数,所以是应付减少了,说明海澜之家向供应商赊账的能力减弱了,猜测也是与新开品牌有关。

这里是否计入(B)就见仁见智了,按照(B)折旧与摊销的字面理解,这些项目不算传统的折旧与摊销,不过服装存货卖不出去就不值钱了,应收也可能出现坏账。这些项目加一起是负值,保守起见可以计入(B)。

3. 债券投资相关:灵活处理,不计入(B)

- 公允价值变动损失

- 财务费用

- 投资损失

海澜之家投资了一些债券,在2018年赚了一些钱,考虑到投资债券并非海澜之家的主业,债券投资的盈亏在未来也不稳定,因此不计入(B)

4. 税相关:不计入(B)

- 递延所得税资产减少

- 递延所得税负债增加

和税务局之间的往来,就不计入 (B)了

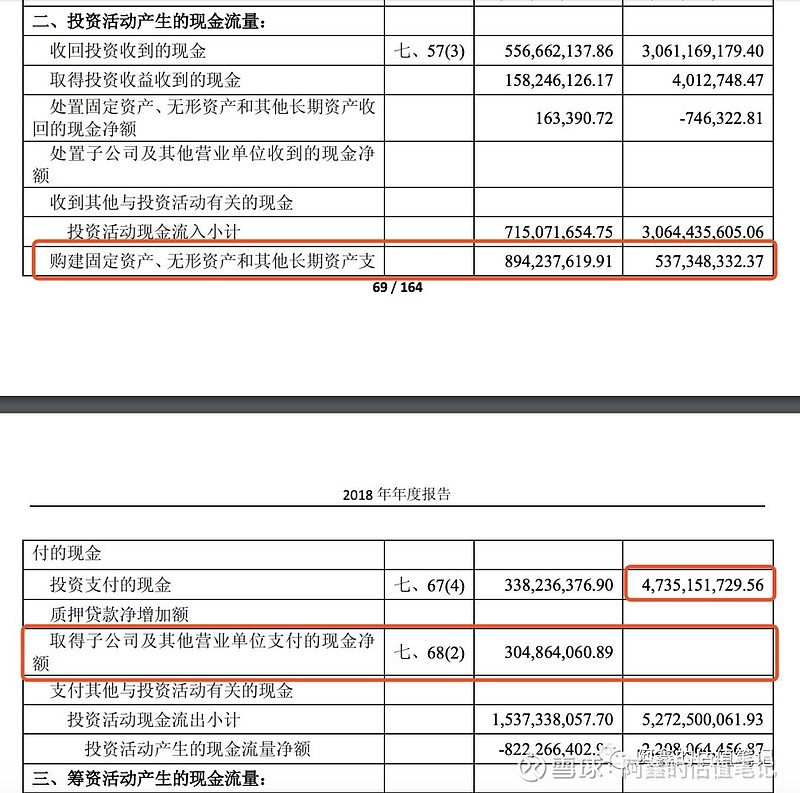

(C)资本支出

看合并现金流量表,投资活动产生的现金流量部分,在69-70页。

- 购建固定资产、无形资产和其他长期资产支付的现金:这一项作为(C)减下去。

- 投资支付的现金:2018年这部分都是财务投资,不计为(C)。但2017年有一项股权投资,需要判别下,查阅2017年年报发现是投资 英氏婴童支付的,属于扩张性的支出。

- 取得子公司及其他营业单位支付的现金净额:是投资男生女生支付的钱,对其投资也要计入(C),注意一下,其实这项属于扩张性支出。

其他的项目基本都是财务投资相关的现金,就不计入了。

最后注意,此处的数值记得要调整正负。

三. 总结

根据以上的分析,得到海澜之家2018年的 FCF 如下:

可以看到 FCF 比净利润少了很多,主要是存货增加和收购子公司的影响。

这些影响都是公司为了继续扩张而投入的。

其实如前文提到的,(B)和(C)其实可以只算保全性投入,不算扩张性投入。不过难点是如何区分扩张性和保全性。遵从安全边际原则,此处我就保守计算了。

得到了海澜之家2018年的 FCF,类似的还可以计算更多年份的,我将海澜之家近年的现金流数据都整理到在线文档上了,可以关注公众号『阿鑫的投资笔记』回复"海澜之家"获取。

下一篇我会继续以海澜之家为例,讲讲如何应用 DCF 做估值。

--------------------

作者:阿鑫(转载请获本人授权,并注明作者与出处)