一般在可转债的发行中,原股东会有优先配售权。在可转债的发行公告中会披露股权登记日和每股配售金额。

考察自2000年至2016年期间发行的106只可转债,见最后数据表。其中,公告日为公告发布后的首个可交易日。

计算以下指标:

抢权收益率 = 正股登记日收盘价 / 正股公告日开盘价 - 1,即在公告后立刻买入股票,然后在登记日卖出所获得的收益,不参与配售可转债。

得权收益率 = 正股登记日下一交易开盘价 / 正股公告日开盘价 - 1,即在公告后立刻买入股票,然后在登记日后获得配售权即卖出所获得的收益。

可转债配售收益率 = (每股配售金额 / 正股价格) * (可转债上市首日收盘价 / 100 - 1),其中 (每股配售金额 / 正股价格)为配售比例,即每持有1元正股所能够获配的可转债金额。

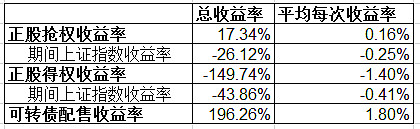

根据106个可转债的发行数据,统计如下:

结论:

1. 可转债的优先配售权具有超额收益,正股抢权平均收益率 0.16%,而同期大盘平均为 -0.25%。

2. 登记日后有明显的除权效应,相比于正股持有至登记日的平均收益率0.16%,持有至登记日下一日的平均收益率大幅下挫至 -1.40%(也即是说登记日隔夜除权损失 -1.5%)。

3. 参与可转债配售可获得平均每笔 1.8%的收益率,依然可以覆盖正股得权的-1.4%损失,说明正股往往除权不足。

4. 如果正股持有至获得配售权,然后参与可转债配售,平均每笔收益率为 -1.4% + 1.8% = 0.4%,高于正股持有至登记日的收益率(平均每笔 0.16%)。

但是,无论是将正股持有至登记日还是持有至登记日下一日,都需要承担较大的正股波动风险。虽然平均来看是盈利的,但是2016年的抢权收益率均为负值,其中有四笔损失达到 5%以上,有一笔(辉丰转债 128012)正股在配售期间下跌超过10%。可见,抢权配售是个风险较大的投资策略。

代码 名称 公告日 股权登记日 每股配售金额

100009 机场转债 2000/2/23 2000/2/24 2

125898 鞍钢转债 2000/3/8 2000/3/10 2

125002 万科转债 2002/6/7 2002/6/11 2

125629 钢钒转债 2003/1/17 2003/1/21 1

100177 雅戈转债 2003/3/28 2003/4/2 2

125930 丰原转债 2003/4/18 2003/4/23 2

125630 铜都转债 2003/5/16 2003/5/20 2

100567 山鹰转债 2003/6/11 2003/6/13 1

100795 国电转债 2003/7/15 2003/7/17 0.85

125936 华西转债 2003/8/27 2003/8/29 2.5

100096 云化转债 2003/9/8 2003/9/9 2

100196 复星转债 2003/10/23 2003/10/27 1

110001 邯钢转债 2003/11/21 2003/11/25 1

125959 首钢转债 2003/12/12 2003/12/15 0.85

125069 侨城转债 2003/12/26 2003/12/30 0.8

110037 歌华转债 2004/4/30 2004/5/11 2

125932 华菱转债 2004/7/14 2004/7/15 2

125822 海化转债 2004/9/1 2004/9/6 2.1

125488 晨鸣转债 2004/9/10 2004/9/14 2

126002 万科转2 2004/9/22 2004/9/23 1.04

110219 南山转债 2004/10/14 2004/10/18 3.44

110036 招行转债 2004/10/29 2004/11/3 2.87

110010 包钢转债 2004/11/5 2004/11/9 2

110325 华发转债 2006/7/25 2006/7/26 1.65

110423 柳化转债 2006/7/26 2006/7/27 2.94

110398 凯诺转债 2006/8/9 2006/8/14 1

125024 招商转债 2006/8/25 2006/8/29 3.83

110488 天药转债 2006/10/20 2006/10/24 0.5

110232 金鹰转债 2006/11/13 2006/11/17 1

128031 巨轮转债 2006/12/29 2007/1/5 1

125717 韶钢转债 2007/2/2 2007/2/5 1

110078 澄星转债 2007/4/27 2007/5/9 0.625

125960 锡业转债 2007/5/9 2007/5/11 2

110026 中海转债 2007/6/27 2007/6/29 0.9

110567 山鹰转债 2007/8/31 2007/9/4 1.1

110971 恒源转债 2007/9/20 2007/9/21 1

110227 赤化转债 2007/10/8 2007/10/9 2.4

125709 唐钢转债 2007/12/11 2007/12/13 0.66

110598 大荒转债 2007/12/14 2007/12/18 0.9

125572 海马转债 2008/1/11 2008/1/15 1

110368 五洲转债 2008/2/26 2008/2/28 1

125528 柳工转债 2008/4/15 2008/4/17 1

110002 南山转债 2008/4/16 2008/4/17 2.123

110003 新钢转债 2008/8/19 2008/8/20 1

110004 厦工转债 2009/8/26 2009/8/27 0.85

110005 西洋转债 2009/9/1 2009/9/2 1.1

110006 龙盛转债 2009/9/10 2009/9/11 0.6

125969 安泰转债 2009/9/14 2009/9/15 1.699

110007 博汇转债 2009/9/21 2009/9/22 1.8

110008 王府转债 2009/10/15 2009/10/16 2

110009 双良转债 2010/4/29 2010/4/30 0.88

113001 中行转债 2010/5/31 2010/6/1 3.75

125731 美丰转债 2010/5/31 2010/6/1 0.6503

126630 铜陵转债 2010/7/13 2010/7/14 1.2361

128233 塔牌转债 2010/8/24 2010/8/25 0.7875

113002 工行转债 2010/8/26 2010/8/30 0.51

126729 燕京转债 2010/10/13 2010/10/14 0.9336

110011 歌华转债 2010/11/23 2010/11/24 1.258

110012 海运转债 2011/1/5 2011/1/6 0.82

110013 国投转债 2011/1/21 2011/1/24 1.704

125887 中鼎转债 2011/2/9 2011/2/10 0.3525

110015 石化转债 2011/2/18 2011/2/22 3.314

110016 川投转债 2011/3/17 2011/3/18 2.25

125089 深机转债 2011/7/13 2011/7/14 1.1832

129031 巨轮转2 2011/7/15 2011/7/18 0.8795

110017 中海转债 2011/7/28 2011/7/29 1.873

110018 国电转债 2011/8/17 2011/8/18 0.357

110019 恒丰转债 2012/3/21 2012/3/22 1.943

113003 重工转债 2012/5/31 2012/6/1 1.798

110020 南山转债 2012/10/12 2012/10/15 3.102

110022 同仁转债 2012/11/30 2012/12/3 0.925

127001 海直转债 2012/12/17 2012/12/18 1.2655

128001 泰尔转债 2013/1/7 2013/1/8 3.0769

110023 民生转债 2013/3/13 2013/3/14 0.885

128002 东华转债 2013/7/24 2013/7/25 1.4493

128003 华天转债 2013/8/8 2013/8/9 0.7094

110024 隧道转债 2013/9/11 2013/9/12 2.002

127002 徐工转债 2013/10/23 2013/10/24 1.2119

113005 平安转债 2013/11/20 2013/11/21 5.432

113006 深燃转债 2013/12/11 2013/12/12 0.807

128004 久立转债 2014/2/21 2014/2/24 1.5608

128005 齐翔转债 2014/4/16 2014/4/17 2.2117

110025 国金转债 2014/5/12 2014/5/13 1.931

128006 长青转债 2014/6/18 2014/6/19 2.0036

110027 东方转债 2014/7/8 2014/7/9 2.404

110028 冠城转债 2014/7/16 2014/7/17 1.511

128007 通鼎转债 2014/8/13 2014/8/14 1.6763

113007 吉视转债 2014/9/3 2014/9/4 1.158

128008 齐峰转债 2014/9/11 2014/9/12 1.8076

113501 洛钼转债 2014/11/28 2014/12/1 1.301

128009 歌尔转债 2014/12/10 2014/12/11 1.6378

110030 格力转债 2014/12/23 2014/12/24 1.696

113008 电气转债 2015/1/29 2015/1/30 2.229

110031 航信转债 2015/6/10 2015/6/11 2.599

123001 蓝标转债 2015/12/16 2015/12/17 0.7249

110032 三一转债 2015/12/30 2015/12/31 0.5908

110033 国贸转债 2015/12/31 2016/1/4 1.682

110034 九州转债 2016/1/13 2016/1/14 10

113009 广汽转债 2016/1/20 2016/1/21 0.972

128010 顺昌转债 2016/1/20 2016/1/21 0.5238

110035 白云转债 2016/2/24 2016/2/25 3.043

128011 汽模转债 2016/2/29 2016/3/1 1.0206

113010 江南转债 2016/3/16 2016/3/17 1.625

128012 辉丰转债 2016/4/19 2016/4/20 2.13

127003 海印转债 2016/6/6 2016/6/7 0.4938

128013 洪涛转债 2016/7/27 2016/7/28 0.998