去年写过一篇买银行股的文章,结果当然是啪啪打脸。银行、保险、地产被称为三傻。去年买了一傻,现在是时候再加上一傻了,这一傻是地产。

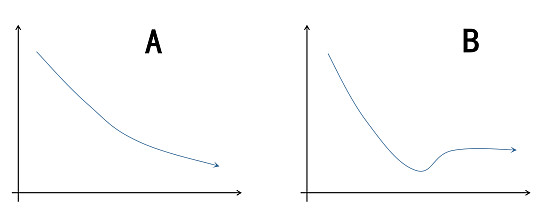

地产的大逻辑,取决于你认为未来地产市场呈现以下哪种走势。

如果是A ,那自然玩完。但我觉得大概率应该是B,即调整后维持在一定的水平上。这与国家政策导向一致,并且也是避免经济硬着陆的不二选择。

个股来看,也都在低估值的区域。保利地产的股息率已经晃晃悠悠过了5%,逼近历史最大的5.7%。

而且,股息率的提高并非因为股票价格的下降,而是利润和分红率的提升。

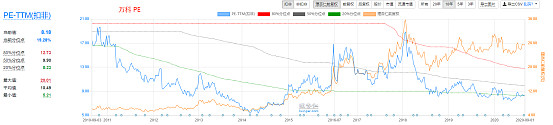

万科的PE仅有8.8,也位于历史均值以下。

在房地产市场的整体调整过程中,存在结构性的机会。比如,一二线的房产,还是看涨的。

“可是地产现在不是热点啊。”——是的,这样才有买便宜货的机会。

做一个逆行者,不仅需要勇气还需要眼光。不是所有的地产股都值得拥有。不排除存在估值陷阱。就算优质地产股,也可能长期趴在地板上。但这不就价值投资应有的样子么。当我们对那些医药股、科技股喊估值太高的时候,又如何正确对待低估值的股票呢?

现在投资地产股,需要做好“下海打鱼”的准备!本人有买便宜股的癖好,不为赚钱,就图一乐,期待有朝一日凑齐三傻。切不可效仿!