我们以2019年股权激励方案中给出的考核目标为基础,对伊利的股票进行估值。采用两种方法:(一)相对估值法;(二)股息折现法

激励计划目标:

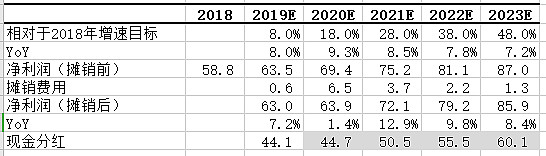

1. 2019~2023年:ROE不低于20%;现金分红比例不低于70%

2. 以2018年净利润为基数,2019~2023增长率分别不低于8%、18%、28%、38%、48%

一、相对估值法

根据2019年~2023年ROE>=20%的目标,我们做出净利润预测,可以得到2023年净利润预测值,假设2023年伊利的P/E为15、20、25三种情形(当前为26),测算年化投资收益率(以当前价格30.51买入,2023年底卖出),并且,在投资者要求回报率(RRR)为10%的假设下,计算当前股价区间。

以上所说的当前日期为2020年1月19日,收盘价为30.51,总股本为60.96亿。我们假设:

1. 公司不分红,即利润增长率=ROE=20%

2. 所得税税率为15.41%(前三年平均值)

基于以上假设,预测表如下。2023年净利润为145.2亿。其中,净利润均指“扣非归母净利润”

我们假设2023年伊利P/E会较当前水平有所下降,分三种情况讨论(15、20、25),分别计算出投资收益率,如下表所示。

如果2023年伊利P/E降到15倍,则股价为35.7元,如果现在买入,2023年以35.7元卖出,则年化收益率为4%;如果2023年P/E为20倍,则年化收益率为11.8%;如果2023年P/E保持现有水平,则年化收益率为18.2%。

此外,假设RRR=10%,测算当前股票理论价格。如果2023年P/E下降到15倍,要达到10%年化收益率,则当前股票价格应当为24.4元。当前,伊利股价为30.51元,隐含2023年P/E20倍不到。

二、股息折现法

根据激励计算考核目标,2019年~2023年分红率>=70%,假设:

1. 未来分红率=70%

2. RRR=10%

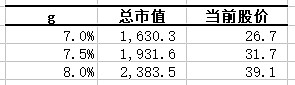

做两阶段股息折现模型,2019~2023年净利润按照考核目标设定值增长,2023年之后以永续增长率(g)增长,分对g分三种情况讨论(7%、7.5%、8%)

做出2019~2023的分红预测,因为当前已到2020年,因此我们仅使用2020~2023的数据(即图中阴影部分),将现金分红折现到2019年底。

在不同的g的设定下,我们可以估算出当前公司总市值以及当前理论股价。根据测算,伊利股票合理价格位于 [27~39] 区间,当前价格位于区间中部偏下,隐含永续增长率为7.4%。

根据以上两种估值方法,我们可以知道:

1. 在最为保守的假设下(2023年P/E降到15倍),依然可以获得4%的年化收益率

2. 伊利股价区间 [27~39],当前股价位于区间偏下,不算贵

3. 伊利当前股价隐含永续增长率为7.4%,约等于GDP+CPI,是一个合理价格(fair price)

当然,以上估值均基于股权激励目标设定,如果我们将其看成保底线,那么可以预期实际情况大概率会更好。

相关研究笔记