一、股权激励为未来五年定调

2019年8月伊利股份公布了新一轮的限制性股票激励计划,计划目标:

1. 2019~2023年:ROE不低于20%;现金分红比例不低于70%

2. 以2018年净利润为基数,2019~2023增长率分别不低于8%、18%、28%、38%、48%

按照目标测算的未来五年净利润如下,其中2020年因摊销费用较大而仅有1.4%增长。

这样的目标增速或许令很多投资者不满,在激励草案公告次日,伊利股价即下跌8.8%。事实上,基于ROE与分红率的目标设定,该增速其实非常合理。

作为投资者,要问的问题是:如果伊利能够达到此目标(大概率可以),现在的股价合理吗?

截至今日(2020年2月14日)收盘,伊利PE为26倍,对于一个ROE达到20%的公司来说,并不算贵。

相比于上一轮(2016年)股权激励计划,该次计划调低了利润增速目标、调高了ROE目标、并新增了分红率目标。高分红必然是以牺牲增速为代价的。为什么该次激励计划要做这样的调整?

二、行业增速放缓

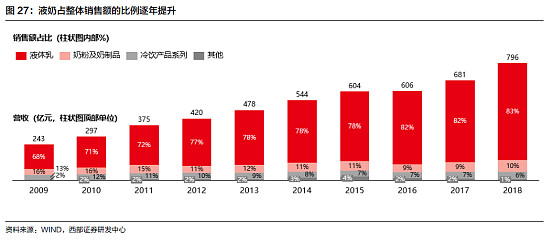

伊利的业务主要分三部分:液体乳、奶粉及奶制(即固体乳)品和冷饮产品。其中液体乳占营收比超过80%。

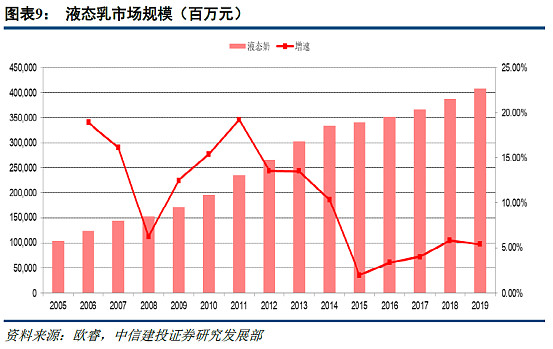

而液体乳市场已经过了高速增长期,近五年的年度增长不足5%,这对于行业中的企业来说当然不是个好消息。

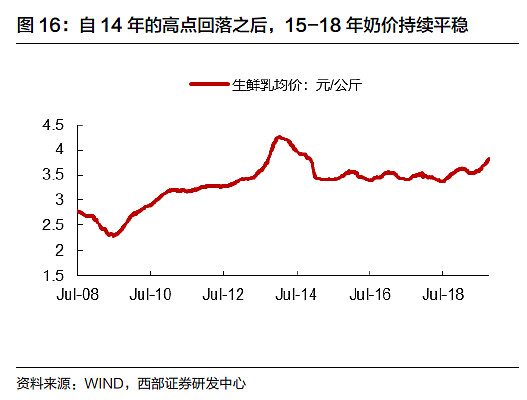

更糟糕的是成本端(原奶)价格的上涨,给行业内企业带来不小经营压力。在这样的行业背景(增速下降、成本上涨)下,想要取得高增长,只能靠抢夺竞争对手的份额。而在液态乳市场中,伊利已处于绝对领先地位,边际增长可能要付出极大成本。因此,降低对未来增速的要求,将更多利润回馈股东,不失为一种理性的选择。

2016年,伊利提出 “五强千亿‘目标,即:2020年,进入全球乳业五强,营收突破1000亿。2019年前三季度,伊利实现营收686亿,预计全年营收900亿左右。2020年将大概率突破1000亿,达到千亿目标。“千亿”这个阶段性目标达成后,新的目标是什么呢?

2018年公司年报中发展战略为:

对中长期战略进行全面升级,未来公司将横跨大健康领域实施多品类布局,成为健康食品行业发展的引领者。立足乳业核心业务,进军植物蛋白饮品、功能饮料等大健康产业,加速健康食品业务战略布局。

可以将以上战略总结为两点:

1. 成为健康食品行业发展的引领者——巩固现有业务中的优势地位

2. 进军植物蛋白饮品、功能饮料等大健康产业——寻找下一个突破口

为什么伊利选择植物蛋白饮品、功能饮料作为下一个突破口呢?

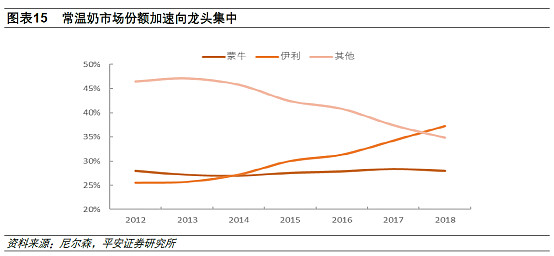

三、发挥在常温奶领域中的优势

我们将液态乳分为常温奶和低温奶,其中常温奶市场规模大于低温奶。常温奶下有分为:常温白奶、常温酸奶和常温乳饮料。

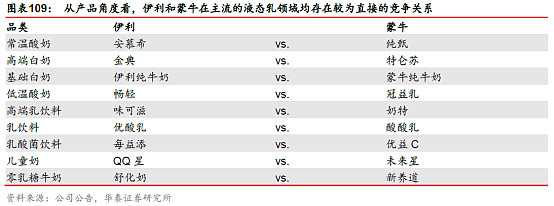

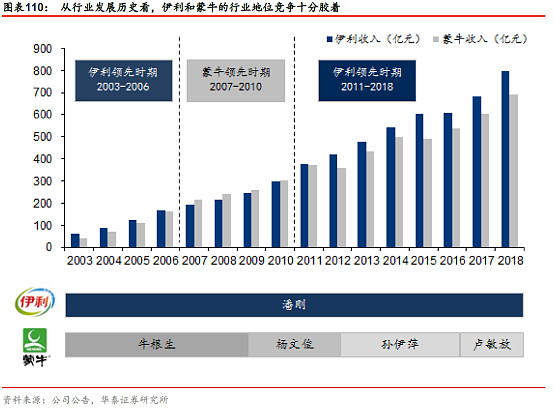

在常温奶市场中,伊利优势明显。

常温白奶

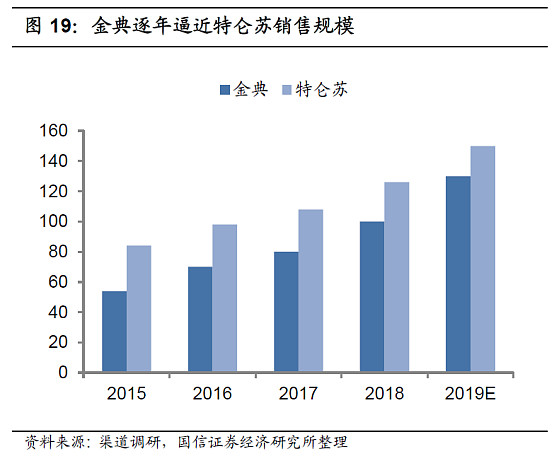

常温白奶(UHT)市场为伊利、蒙牛双寡头,两家公司均有大单品——伊利(金典)、蒙牛(特仑苏),两款产品占市率超过80%。伊利的份额略微落后,但近两年逐步逼近蒙牛。

常温酸奶

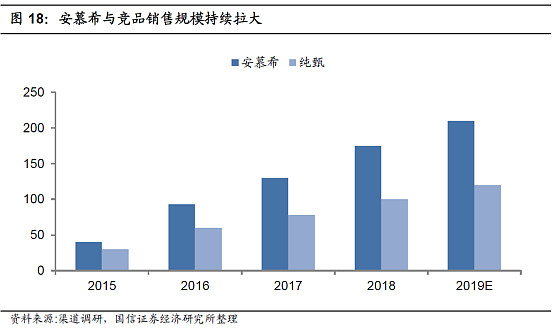

常温酸奶是近几年增速较快的行业。伊利凭借大单品——安慕希——取得了40%的市场份额,处于垄断地位,相比蒙牛的对应产品——纯甄——处于显著领先地位。

常温乳饮料

乳饮料的市场规模要大于常温酸奶,不可忽视,但集中度不高,伊利、蒙牛占市率均为20%+。其中伊利大单品为优酸乳,营收为80亿左右。

常温饮料的销售渠道与常温奶最为接近,凭借伊利在常温奶领域中积累的优势,发力常温饮料是最为合理的选择。

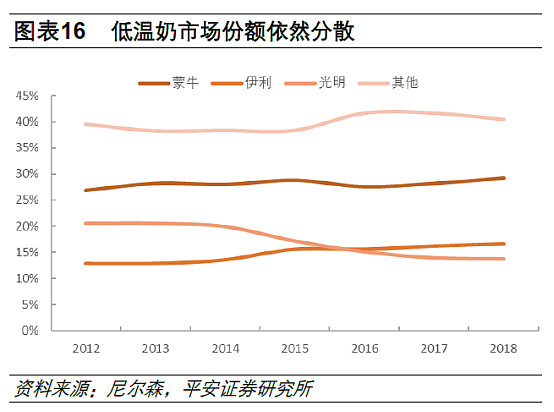

在低温奶市场中,蒙牛则获得了更多的份额。低温白奶(巴氏)为近几年增速较快的行业,但受制于奶源以及冷链,行业分散度较高。

华泰证券在《渠道优势让伊利更容易后发先至》的研究报告中提到:“常温奶起家的伊利重视其渠道优势,开拓可以和常温奶共享渠道的常温饮料市场。产业链一体化和低温产品占优的蒙牛则重视奶源建设和低温产品的放量。”

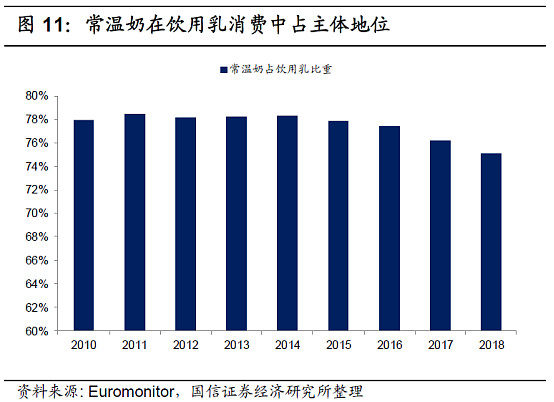

两个巨头分别选择了两个领域。在当前的市场上,常温奶依然占主导地位,然而份额后所下降。从便利性上来说,常温奶要优于低温奶;从营养价值上来说,低温奶要优于常温奶。未来行业会如何发展?伊利和蒙牛,谁的选择是正确的?

四、低温难以替代常温

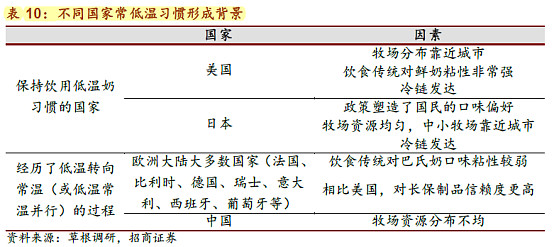

研究不同国家常低温习惯的形成,发现低温奶国家必须具备的一个条件是:牧场分布均匀(或靠近城市)。我国并不具备这样的条件,因此低温奶最终难以替代常温奶。低温奶饮用比例的上升符合消费升级的趋势,但这一趋势终将难以突破“牧场资源分布不均”这一天花板。

此外,低温奶保持期短,对企业库存管理要求高,从商业模式上来说,不如常温奶好。

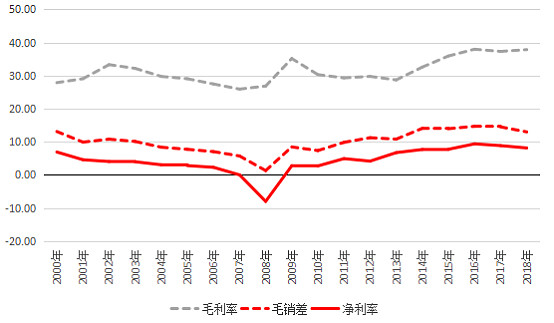

五、赚辛苦钱

虽然伊利的ROE已经连续10年高于20%,但净利润率始终不足10%,究其原因,在于高达25%的销售费用率。可见,对于伊利这样一家龙头企业,赚钱也不是那么容易。

伊利和蒙牛,几乎在乳制品各个领域均有相应的竞争产品。只要稍有不慎,就有可能被对方抢占了市场,因此销售费用居高不下。

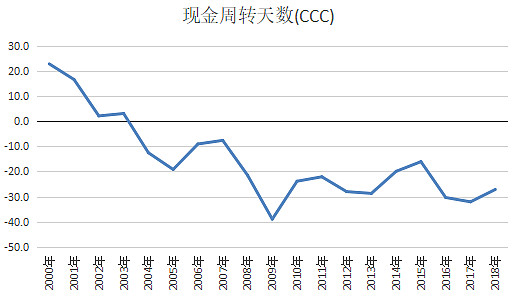

然而,伊利还是具有诸多龙头企业应有的特质:现金周转周期为负,应收占比低(不到3%)、周转高(不到10天),应付(19%)、预收(9%)占比高,经营活动现金流充沛。

在于蒙牛的对比上,伊利显著胜出,与以下两点息息相关:

1. 管理层稳定

2. 管理层激励到位

回到开篇提到的股权激励上,有人觉得管理层使用股权激励的手段获得了一些不正当利益。有这个可能性,但这或许也正是伊利能够将“蛋糕”做得这么大的最重要原因。

六、总结

我曾经讨论过垄断的问题。从垄断的类型来看,伊利在常温奶市场上的垄断是靠自身打拼形成的市场化垄断。比起行政性垄断,要形成市场化垄断非常不容易,但一旦形成,垄断者可以获得垄断利润。虽然伊利还要为渠道支付高额费用,但在其他指标上已经显现出垄断者的特征。在增速放缓的背景下生存不易,未来增长点在哪里?说实话我不知道,而像伊利、蒙牛这样龙头公司的管理层也未必能明确地指出,这应该是伊利选择持续高分红的一个重要原因。但伊利还是定出了战略方向——大健康。未来五年,即下一个股权激励期间,就看伊利能否“守正”“出奇”了。

$伊利股份(SH600887)$ $蒙牛乳业(02319)$ $光明乳业(SH600597)$

相关研究笔记