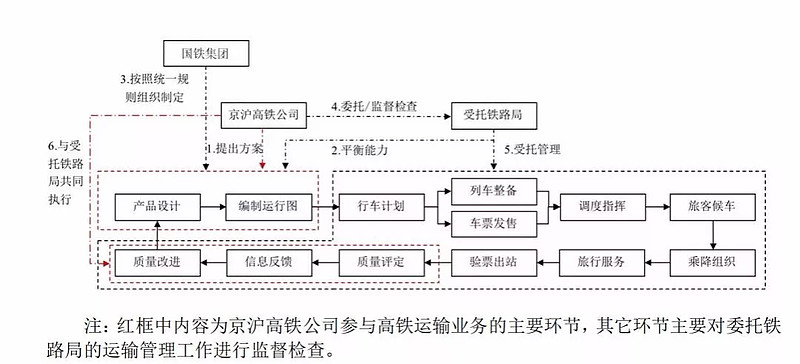

京沪高铁过会了,今天看了一下招股说明书申报稿,感觉又回到了发展股票市场为国企解困的火红年代。京沪高铁公司的业务是京沪高铁及沿线车站的投资、建设、运营。具体的运营业务委托给北京、济南、上海铁路局及中铁电化局,每年向这几个单位支付服务费。业务分工如图:

从报表看,2018年收入311亿,净利润102亿元,这是成本结构。

看大致的业务介绍以后,我觉得其实没有必要再去看它的财务了。除了折旧和电费,其余的成本都是付给几个铁路局,都是关联企业,付多少就是大股东铁总一句话,再加上铁路票价也政府说了算,它能赚多少钱,都是政策定的。这家1870亿资产的公司只有67名员工(含借调人员),明明白白告诉所有人,这公司上市就是为铁路搞资本运作的。我计算了一下京沪高铁每天每公里运输多少人,和全国的水平作个对比,基本上京沪高铁的产能利用水平是全国的三倍。

也就是说,今后再搞资本运作,进来的资产只会比京沪高铁差很多。这次IPO募投项目是买京福安徽公司65%的股份,现在标的公司亏损,预测说2021年可以扭亏,定价依据、预测扭亏的理由都没有披露(不清楚正式招股说明书出来的时候会不会有详细说明)。整个说明书看下来,充满了特事特办的气息,与民营企业上市的标准完全不同。也许今后为了保持融资能力,它会有一个好看的账面利润,也许会分红,那又怎么样呢?第一圈钱的目的不会改变,第二买入的资产很差不会改变,第三所有的规则对它没有约束不会改变。我们散户除了用脚投票,还能做什么呢?围观结束,大家散了吧。