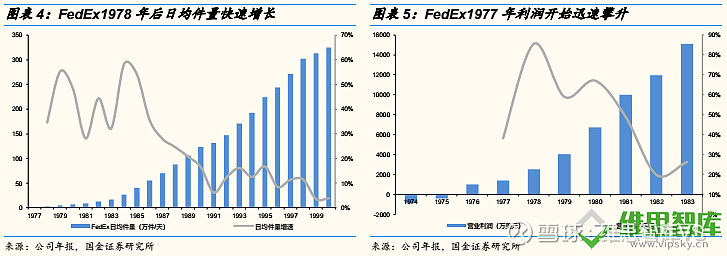

政府允许快递行业后,隔夜快递市场高增长吸引新进入者,UPS入局正式开启激烈价格战。自航空管制放开(1978年)起的5年间,当时以隔夜快递件为主的FedEx日均件量翻了4倍达到12.6万件/天,复合增速高达44%,同时利润增长可观,营业利润年均增速48%。高增长的隔夜空运市场很快吸引了以Airborme、Emery、Purolator、UPS、USPS为代表的新进入者,行业竞争逐渐激烈。

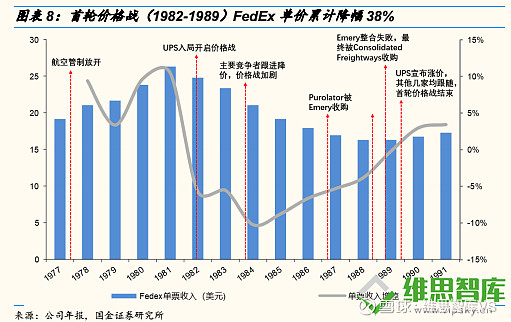

差异化产品收效甚微,激烈价格战全面开启。作为回应,联邦快递立即推出早上10:30之前的新时效产品(以新增成本约1800万美元为代价),但收效甚微。截至1983年3月,包括联邦快递在内的主流快递公司均以给予大客户大折扣协议价的方式来匹配UPS的低价策略,而Emery、Purolator、Gelco Courier的参与进一步拉低行业单价,第一轮价格战全面展开。FedEx单票收入由81年的26.29美元/件降至89年的16.28美元/件,以年均6%的降幅连续8年下跌;期间,毛利率从1982年的40%将至1989年的25%。

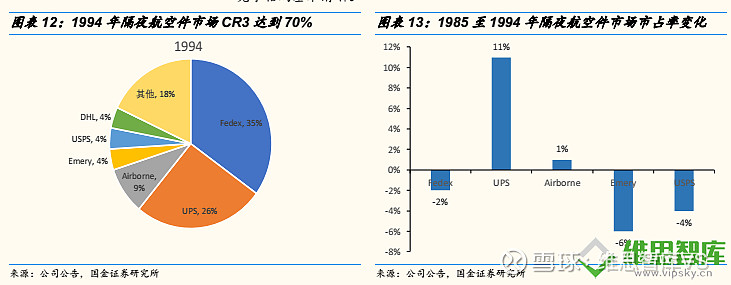

与首轮价格战的末位淘汰不同,本轮主要表现为对市场退出者份额的委食以及龙头企业之间的拉据战。例如94年UPS通过大幅降价吸引到竞争对手的QVC、Gateway 2000等大客户,而FedEx同样夺走了UPS的零售商客户Williams-Sonoma。1994年FedEx、UPS、Airborne的市占率达到35%、

26%、9%,分别较85年变化-2pct、+11pct、+lpct,UPS再次成为最大受益者,CR3合计70%,剩余公司的份额基本都在5%以下。至此,隔夜航空市场竞争格局基本清晰。

原文阅读链接:网页链接

微信公众号:维思智库(vipsky_cn)

雪球精华:网页链接

微博:网页链接