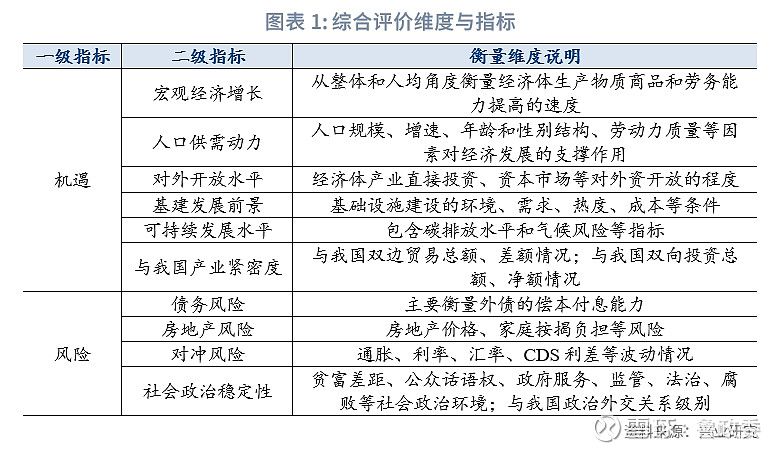

为刻画各大板块和重点经济体的增长潜力和风险水平,我们构建了机遇与风险两方面的评价体系:机遇指标包括宏观经济增长、人口供需动力、对外开放水平、基建发展前景、可持续发展水平、与我国产业紧密度等6个二级指标;风险指标包括债务风险、房地产风险、对冲风险、社会政治稳定性风险等4个二级指标。

我们从上述二级指标所衡量的10个维度出发,筛选出了65个三级指标,收集了30个支点经济体在2023年的年度数据得到初步评价:

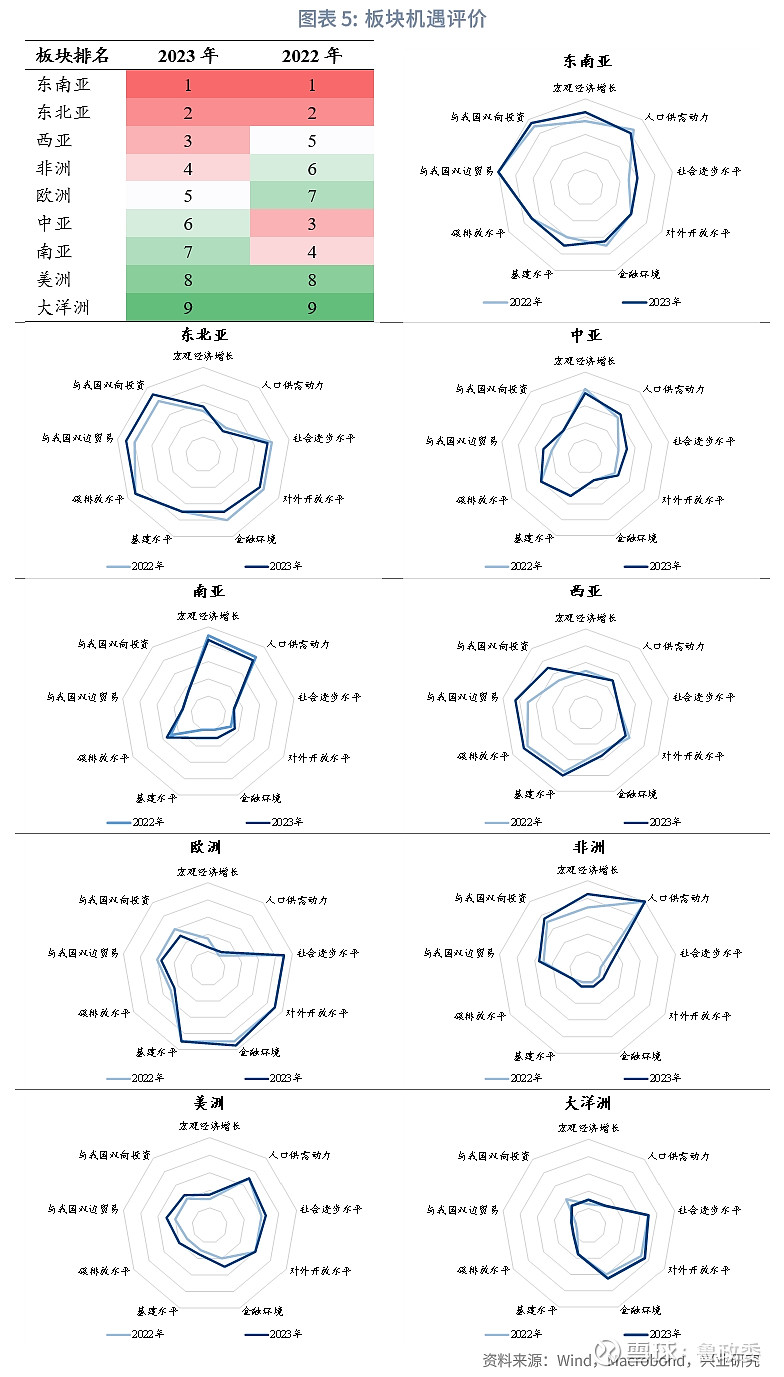

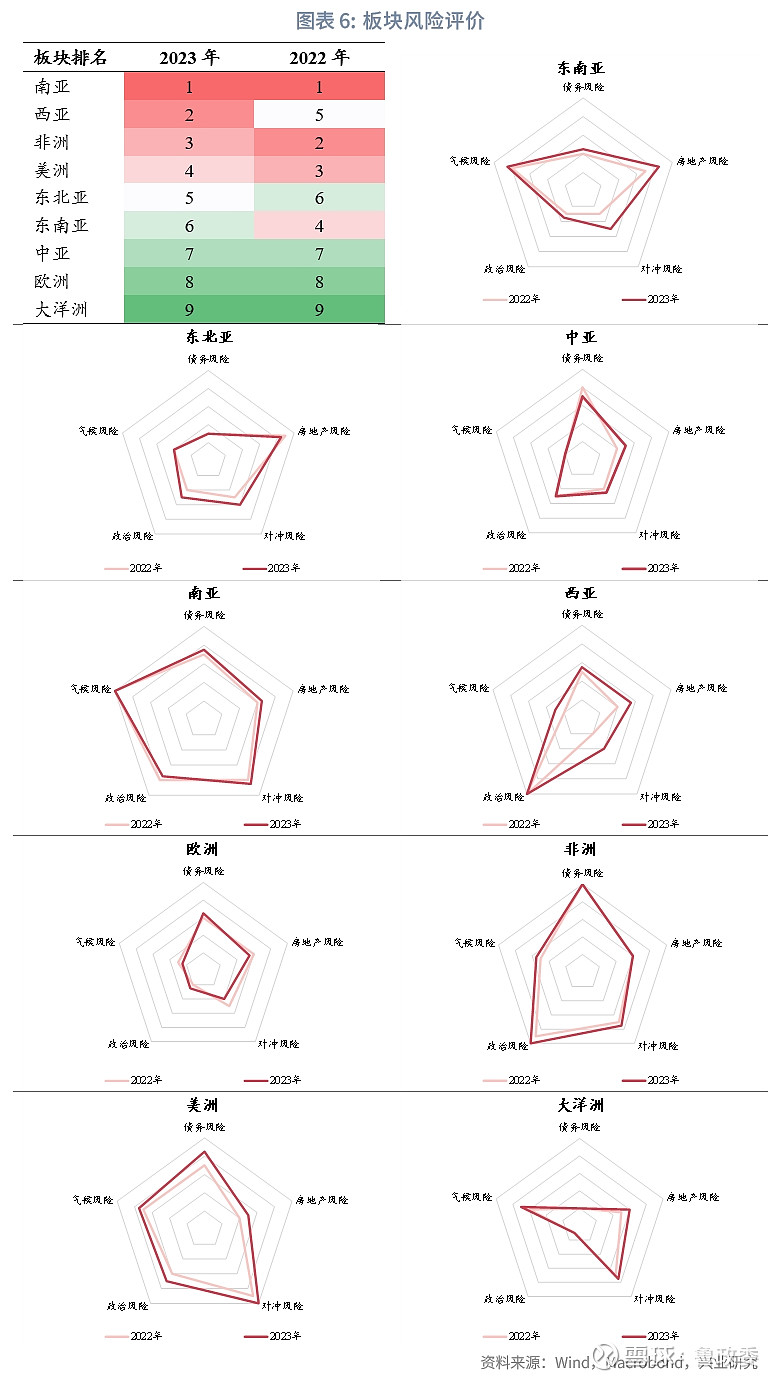

区域板块层面,东南亚、东北亚、中亚板块的综合潜力较高。西亚板块因与我国贸易投资往来密切度大幅提高而在机遇维度排名跃升至第三位,但风险维度由于巴以问题外溢趋势使排名上升至第二位。南亚板块由于外债高筑、政局变动、气候风险难解,风险维度排名保持第一位。

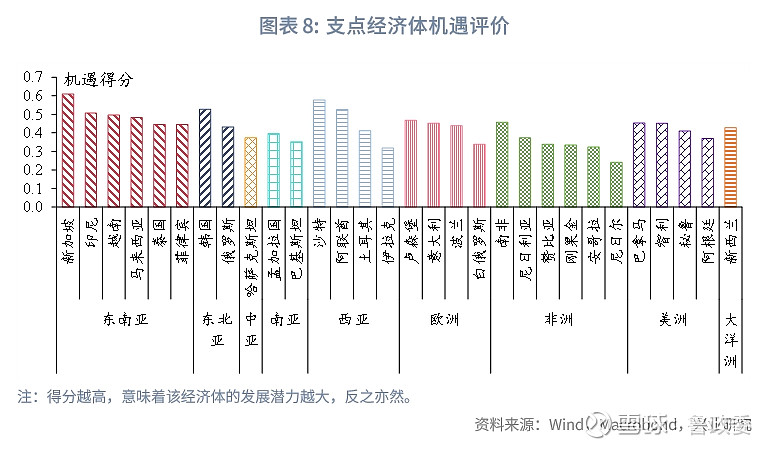

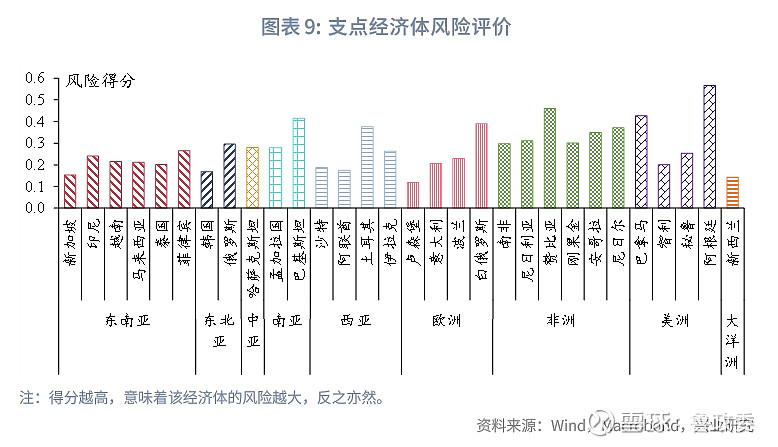

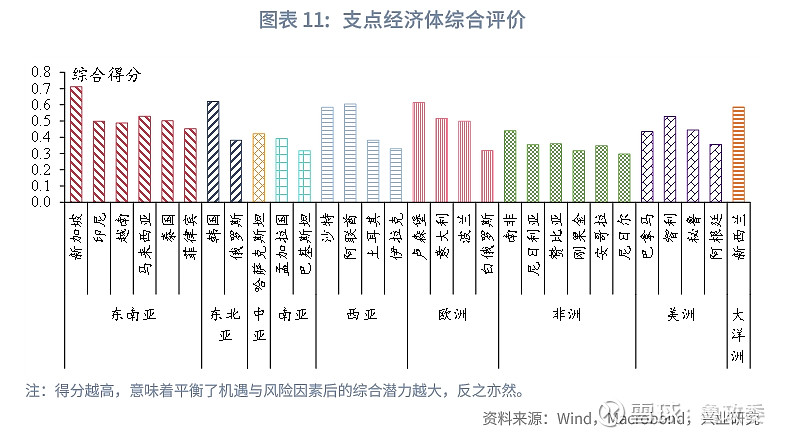

支点经济体层面,新加坡、马来西亚、韩国、沙特、阿联酋、卢森堡、智利、新西兰的机遇与风险综合评价较高。菲律宾、俄罗斯、巴基斯坦、土耳其、白俄罗斯、赞比亚、阿根廷等经济体的风险水平较高。

本篇报告基于对各细项指标的定性分析,利用熵值法为指标赋权,形成对“一带一路”倡议沿线板块和支点经济体的综合评价。

一、构建机遇与风险评价体系

1.1 定义评价维度

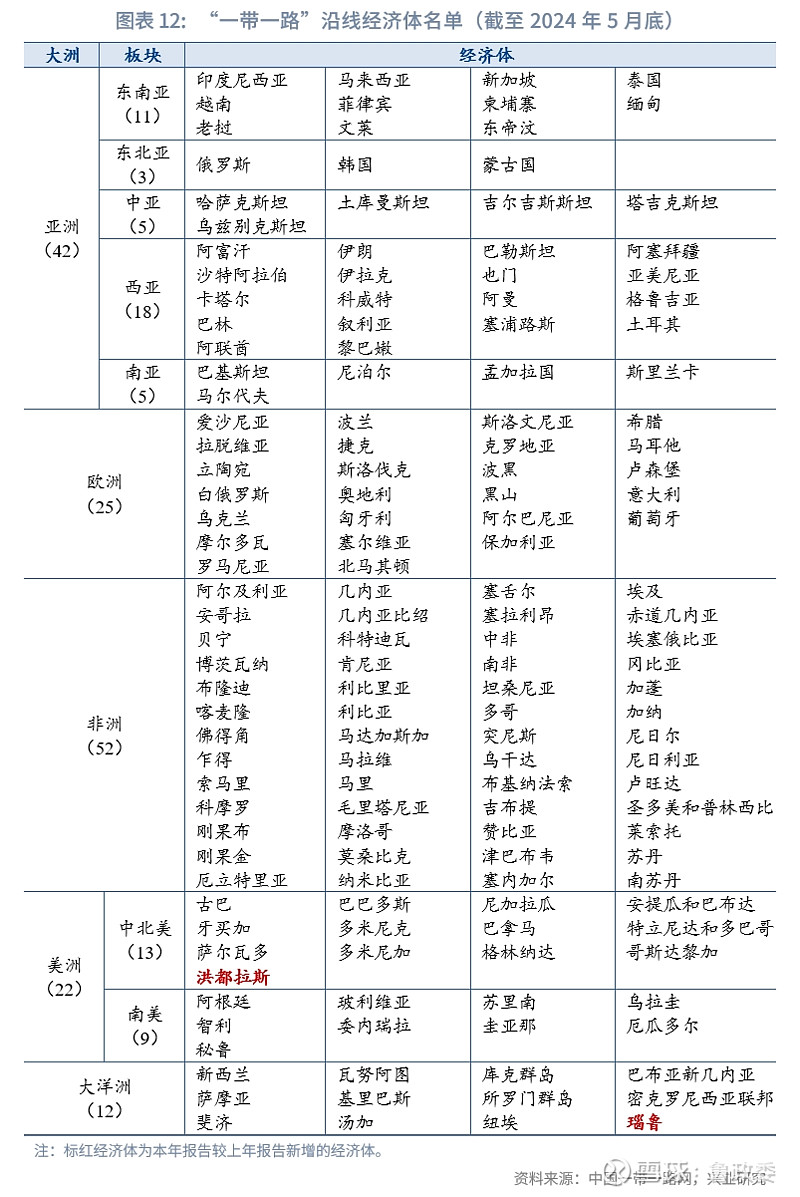

我国“一带一路”倡议以开放包容的姿态,不断拓展合作区域与领域,加强政策沟通、设施联通、贸易畅通、资金融通、民心相通。截至2024年5月底,“一带一路”倡议的共建伙伴已达到153个,分布在全球六大洲的九大板块上。

为刻画各大板块和重点经济体的增长潜力和风险水平,我们构建了机遇与风险两方面的评价体系:机遇指标项下包括宏观经济增长、人口供需动力、对外开放水平、基建发展前景、可持续发展水平、与我国产业紧密度等6个二级指标;风险指标项下包括债务风险、房地产风险、对冲风险、社会政治稳定性风险等4个二级指标。

1.2 指标选取与权重确定

从上述二级指标所衡量的10个维度出发,我们遵循系统性、科学性、可运算性、独立性、简约性的指标选取原则,并在考虑数据可得性后筛选出了65个三级指标,收集了30个支点经济体在2023年的年度数据。

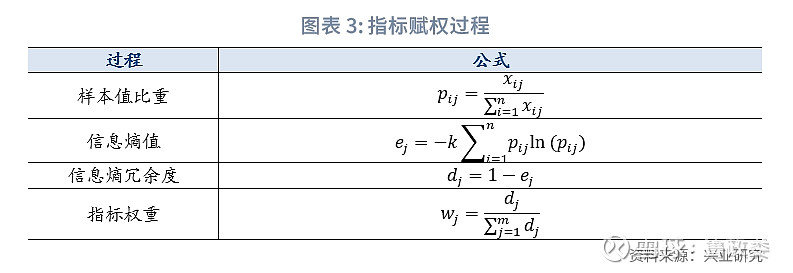

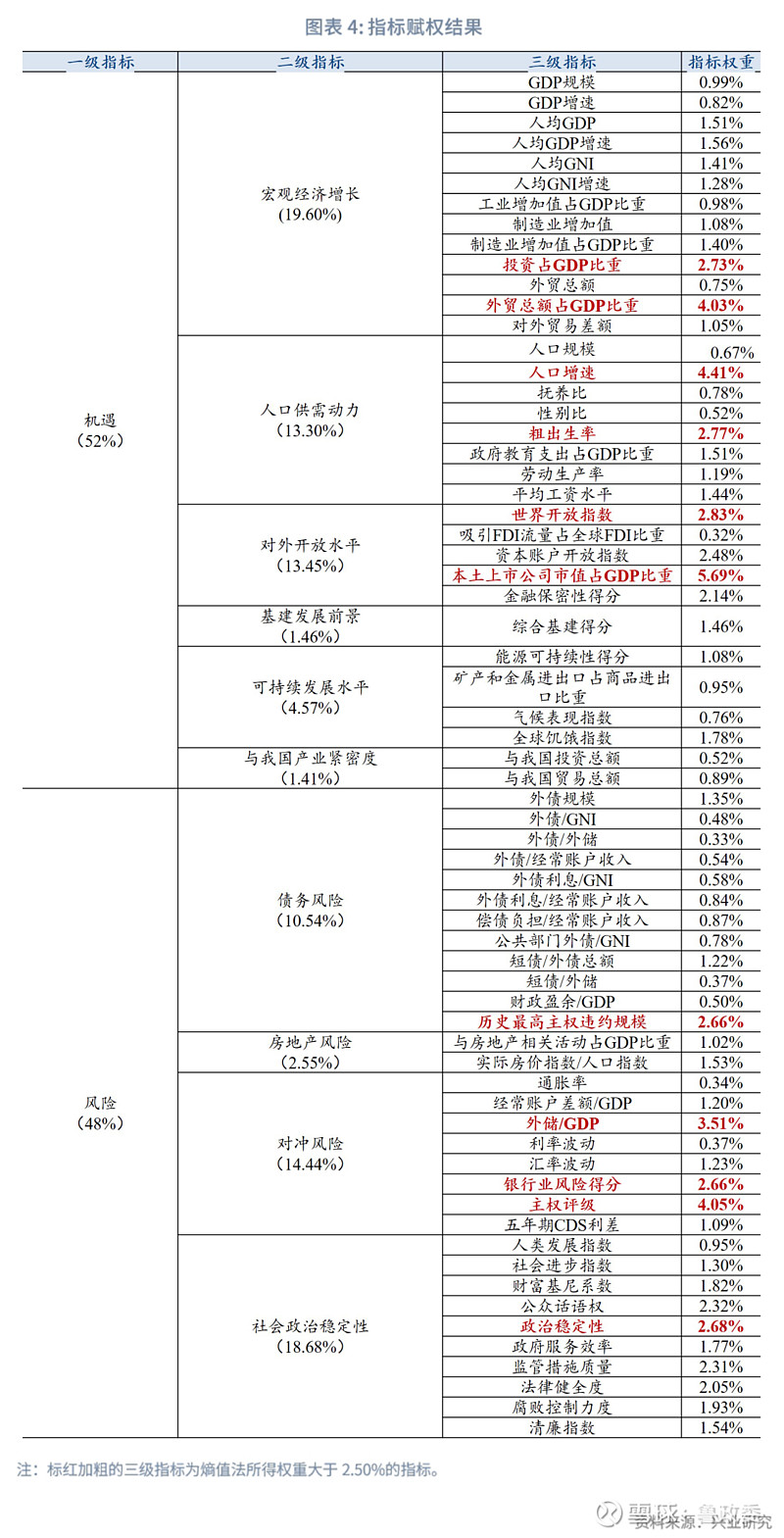

权重系数的确定方法可分为两类:一类是由主观功能驱动的赋权法,另一类是由客观差异驱动的赋权法。在透明度较高的客观方法中,我们采用在样本数据相对完整、指标间具有复杂联系时表现最好的熵值法作为评价的主要赋权方法,即用信息熵来衡量指标观测值所提供的信息量大小,并借此来确定各项指标的权重。机遇和风险一级指标分别获得52%和48%的权重(详见图表 4:)。最后再根据线性加权法计算板块及经济体在各个层级维度的得分。

二、区域板块表现

机遇排名方面,东南亚、东北亚板块各维度数据相对领先于其他板块,保持前两位;西亚板块因与我国贸易投资往来密切度大幅提高而跃升至第三位。

风险排名方面,南亚板块由于外债高筑、政局变动、气候风险难解,排名保持第一位;西亚板块由于巴以问题外溢趋势使排名上升至第二位;非洲债务问题更加严峻,且邻国间地缘矛盾不断,排在第三位。

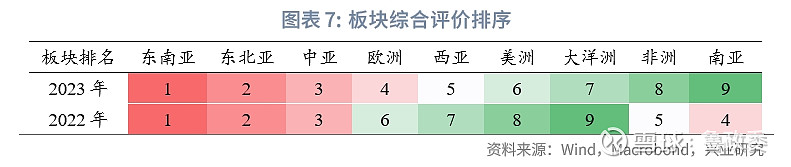

整体来看,东南亚、东北亚、中亚等板块的综合潜力较高。南亚、非洲等板块的风险平衡问题需重点关注。

三、支点经济体表现

机遇得分方面,新加坡、韩国、沙特、卢森堡、南非、巴拿马、新西兰等经济体表现出较大优势;风险得分方面,菲律宾、俄罗斯、巴基斯坦、土耳其、白俄罗斯、赞比亚、阿根廷等经济体的风险水平较高。

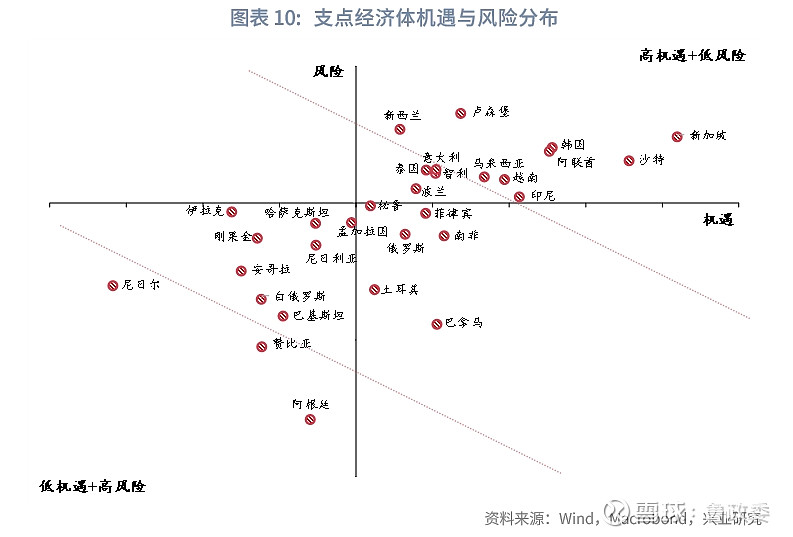

根据机遇与风险分布,新加坡、沙特、韩国、阿联酋、印尼、越南、马来西亚、卢森堡、新西兰等落在“高机遇+低风险”区域内的支点经济体更具投资布局价值;阿根廷、赞比亚、尼日尔等落在“低机遇+高风险”的支点经济体需在布局时做好尽调、担保、保险等风险管理工作。

整体来看,新加坡、马来西亚、韩国、沙特、阿联酋、卢森堡、智利、新西兰等支点经济体的综合评价较高。巴基斯坦、伊拉克、白俄罗斯、尼日尔的风险平衡问题需要重点关注。

附录:共建“一带一路”经济体

相关阅读:

2024年“一带一路”经济体机遇与风险评估(上)

2024年“一带一路”经济体机遇与风险评估(中)

★

点击图片购买 “兴业研究系列丛书”

★

免 责 声 明

兴业经济研究咨询股份有限公司(CIB Research Co.,Ltd.)(中文简称“兴业研究公司”)提供,本报告中所提供的信息,均根据国际和行业通行准则,并以合法渠道获得,但不保证报告所述信息的准确性及完整性,报告阅读者也不应自认该信息是准确和完整的而加以依赖。

本报告中所提供的信息均反映本报告初次公开发布时的判断,我司有权随时补充、更正和修订有关信息,但不保证及时发布。本报告内容仅供报告阅读者参考,一切商业决策均将由报告阅读者综合各方信息后自行作出,对于本报告所提供的信息导致的任何直接或间接的后果,我司不承担任何责任。

本报告的相关研判是基于研究员本人的知识和倾向所做出的,应视为研究员的个人观点,并不代表所在机构。我司可根据客观情况或不同数据来源或分析而发出其它与本报告所提供信息不一致或表达不同观点的报告。研究员本人自认为秉承了客观中立立场,但对报告中的相关信息表达与我司业务利益存在直接或间接关联不做任何保证,相关风险务请报告阅读者独立做出评估,我司和研究员本人不承担由此可能引起的任何法律责任。

本报告中的信息及表达的观点并不构成任何要约或投资建议,不能作为任何投资研究决策的依据,我司未采取行动以确保此报告中所指的信息适合个别的投资者或任何的个体,我司也不推荐基于本报告采取任何行动。

报告中的任何表述,均应从严格经济学意义上理解,并不含有任何道德、政治偏见或其他偏见,报告阅读者也不应该从这些角度加以解读,我司和研究员本人对任何基于这些偏见角度理解所可能引起的后果不承担任何责任,并保留采取行动保护自身权益的一切权利。

本报告版权仅为我司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制和发表。除非是已被公开出版刊物正式刊登,否则,均应被视为非公开的研讨性分析行为。如引用、刊发,需注明出处为“兴业经济研究咨询股份有限公司”,且不得对本报告进行有悖原意的引用、删节和修改。

我司对于本免责声明条款具有修改和最终解释权。