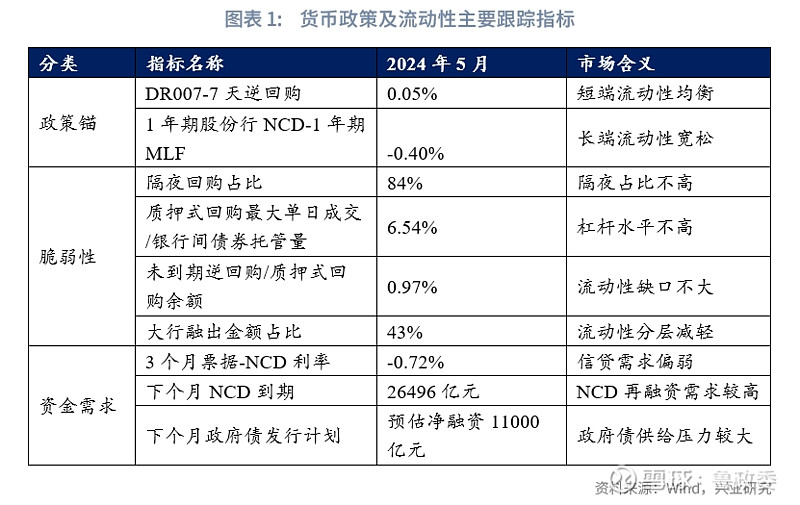

货币政策,流动性

货币政策和流动性前瞻:4月政治局会议要求,“要灵活运用利率和存款准备金率等政策工具”。5月准备金率与MLF利率保持不变,但规范存款“手工补息”等结构性“降息”已经落地。如何看待后续的货币政策操作?是否还有降息、降准?

降准降息均有空间,但降息或优于降准。当前金融体系的主要挑战是“资产荒”,而非“负债荒”。能够激发融资需求、缓解“资产荒”的降息,其有效性和迫切性均强于更有助于解决的“负债荒”的降准。

汇率掣肘下,通过灵活的利率工具实现“降息”的政策组合仍可能出现。一是存款与LPR降息概率大于公开市场操作利率调降。为了降低融资成本,LPR仍有必要进一步下调;同时,为了维持净息差稳定,在LPR调整的前后,存款利率仍需要进一步下调,存款利率和LPR报价的调整最快可能在年中至第三季度落地。二是MLF利率调降空间大于7天逆回购利率。当前债券利率曲线平坦化(国债10Y-1Y期限利差不足70bp),而1年期以内政策利率曲线较为陡峭(1年期MLF利率-7天逆回购利率的利差为70bp),MLF与7天逆回购利率可以不对称下调。

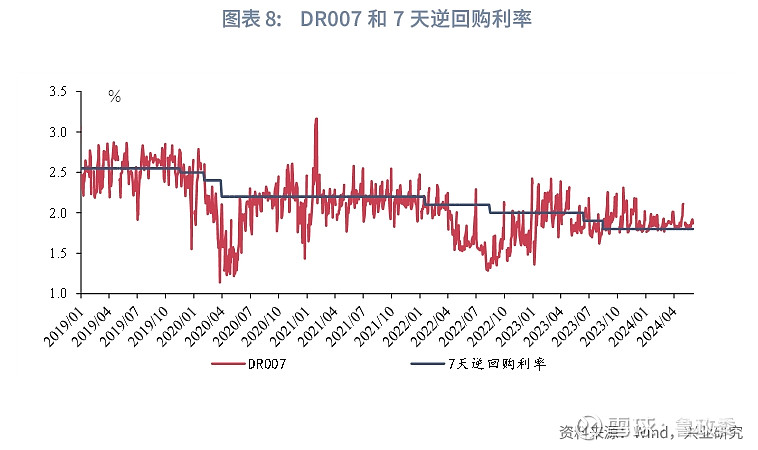

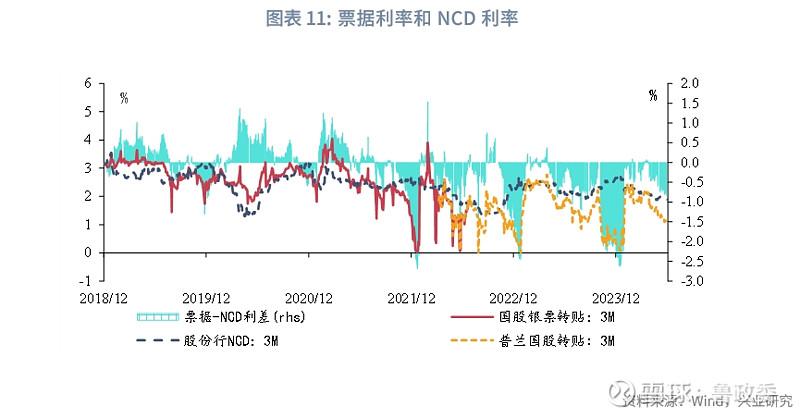

5月流动性回顾:5月短端利率保持平稳,NCD净融资规模增加,NCD发行利率继续在2.1%附近震荡。5月以来,DR007短暂由1.85%以上回落至1.80%,大多数交易日仍保持在1.85%附近;5月NCD净融资超过7000亿元,1年期股份行NCD发行利率在2.1%附近震荡。5月超长特别国债开启发行,政府债净融资达到1.3万亿元。

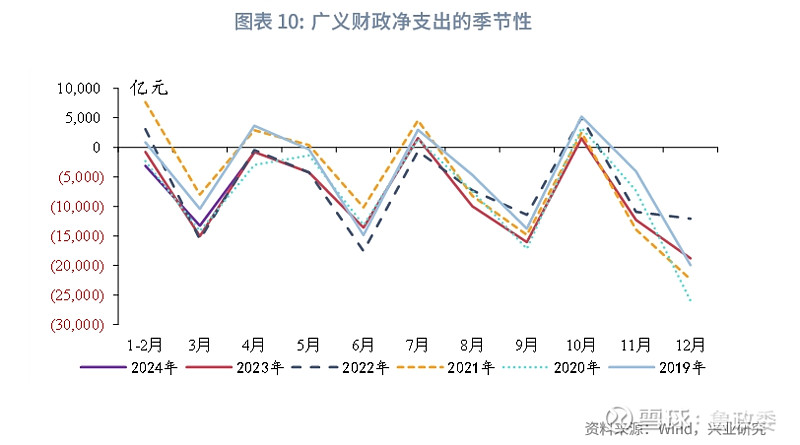

6月流动性展望:6月政府债净融资规模仍在1万亿元以上,预计半年末流动性整体平稳。预计6月政府债合计净融资规模1.1万亿元。季末财政支出加快,对政府债发行形成对冲。企业存贷款“防空转”继续扰动信贷投放,而专项债提速、房地产政策放松对信贷的提振存在时滞,预计6月信贷投放整体较为平稳。6月NCD发行需求仍较大,预计NCD利率保持震荡;随着后续存款“手工补息”影响的消退,NCD利率可能再度回落。

4月政治局会议要求,“要灵活运用利率和存款准备金率等政策工具”。5月17日,人民银行发布一系列房地产相关政策,包括全面放开房贷利率下限、下调公积金贷款利率和下调首付比例等,并设立3000亿元保障性住房再贷款。但5月法定存款准备金率与MLF利率均保持不变。我们在5月10日发布的报告《防空转,提效率》中指出,由于市场利率明显低于MLF利率,流动性较为宽裕,短期内降准落地必要性不高。事实上,政治局会议的部署具有方向性与战略性的特征。尽管降准降息均有空间,但并不意味着降准降息需要在会议后短期内立刻落地。

那么,站在当下,如何看待后续的货币政策操作?降准降息可能性如何?

一、如何看待后续货币政策操作?

4月政治局会议指出,对货币政策而言,“要灵活运用利率和存款准备金率等政策工具”;对财政政策而言,“要及早发行并用好超长期特别国债,加快专项债发行使用进度”。对比而言,财政政策加快的紧迫性更高;而货币政策的工具选择和落地节奏则较为灵活,存在相机抉择的空间。

从本次会议后的政策来看,5月以来,超长特别国债开启发行,5月下旬,新增专项债发行提速,财政政策的节奏明显加快。货币政策方面,规范存款“手工补息”有助于银行存款成本的下降;全面放开房贷利率下限,增量房贷利率将进一步下行;公积金贷款利率调整,存量和增量公积金贷款利率均下调;设立保障性住房再贷款,利率为1.75%,将此前的“租赁住房贷款支持计划”并入,并且规模增加至3000亿元;在多种工具组合之下,结构性“降息”已经悄然落地。

那么,如何看待后续货币政策利率工具和存款准备金工具的使用?政策节奏和工具组合需要考虑哪些因素?

1.1 降准还是降息?

当前金融体系的主要挑战是“资产荒”,而非“负债荒”。因此,能够激发融资需求、缓解“资产荒”的降息,其有效性和迫切性均强于更有助于解决“负债荒”的降准。

“资产荒”仍是主要挑战。2024年第一季度名义GDP同比为3.97%、一般贷款加权利率为4.27%,一般贷款加权平均利率已经超过了名义GDP增速。这意味着贷款利率相对于实体回报率来说较高,进而影响了实体部门的融资意愿。4月新增人民币贷款为7300亿,而新增票据融资为8381亿,剔除票据后新增贷款规模为负。债券市场中信用利差的大幅压缩和长端利率的下行也反映出金融体系欠配的特征。

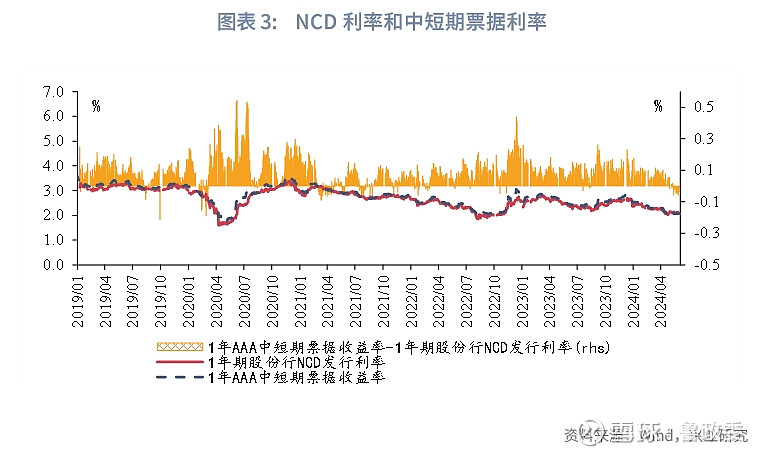

负债缺而不贵。5月NCD净融资超过7000亿元,表明规范存款“手工补息”后银行负债出现较大缺口,不过,1年期股份行NCD利率由前期4月下旬低点2.0%附近回升至2.1%之后,5月在2.1%附近保持震荡,并未出现明显上行。这可能是由于信用债供给偏弱,且通过人民币掉期对冲有较为可观的收益,境内外买方配置需求较为旺盛。5月NCD利率高于中短期票据利率,对买方机构也存在吸引力。预计6月NCD发行需求仍较大,NCD利率保持震荡;随着后续存款“手工补息”影响的消退,NCD利率可能再度回落。

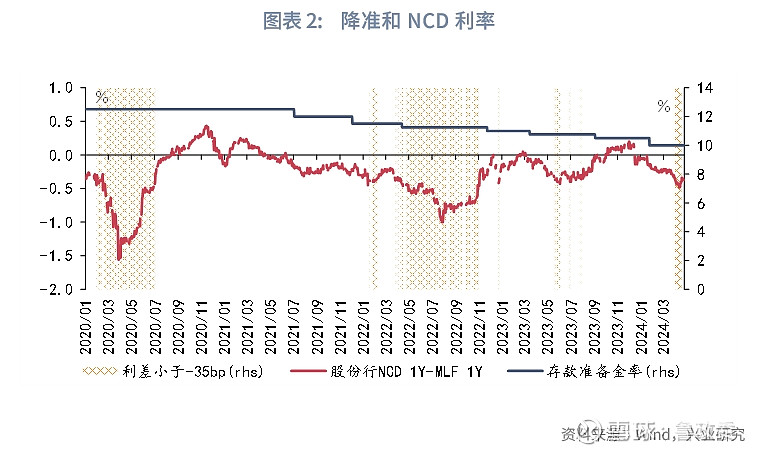

因此,降准的迫切性不强。一是除了疫情期间,1年期股份行NCD利率和MLF利率倒挂幅度超过35bp时,通常不会进行降准操作。二是2024年第二季度以来,规范存款“手工补息”,对存款增速存在扰动,5月M2同比回落较为明显,存款增长导致缴准基数上升的速度也相应放慢;三是超长特别国债的发行计划公布,超长特别国债分散在5月至11月发行,5月的发行规模为800亿元,后续单月发行规模预计大致在800-2000亿元,未产生集中供给压力。

1.2 政策工具如何搭配?

从利率工具的使用来看,汇率因素仍然对公开市场操作利率的调整节奏形成掣肘,利率绝对水平的空间和净息差是重要考量,通过灵活的利率工具实现“降息”的政策组合仍可能出现。LPR与存款利率降息概率大于公开市场操作利率的下调。

从公开市场操作利率来看,其调整节奏受到汇率因素的掣肘。央行年初以来多次表示,密切关注海外央行货币政策动向。从海外央行货币政策来看,根据兴业研究外汇商品部的研究,4月美国CPI环比仍较高,美国存在年内再通胀风险,美联储年内降息幅度可能是0-50bp,存在年内不降息的可能。在复杂多变的外部环境之下,政策当局对于公开市场操作利率的调整可能更为审慎。

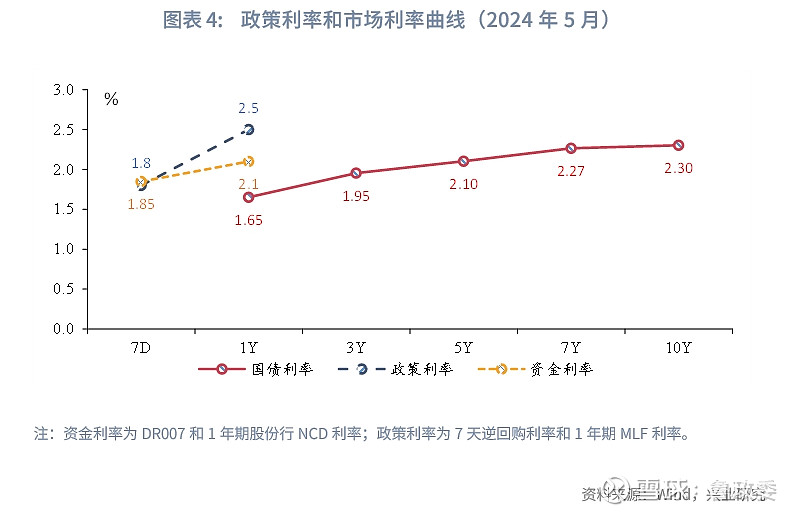

从政策利率可能的调整方式来看,一是MLF利率下调的空间大于7天逆回购。考虑到当前DR007大致处于7天逆回购利率附近、NCD利率明显低于MLF利率,债券利率曲线平坦化(国债10Y-1Y期限利差不足70bp),而1年期以内政策利率曲线较为陡峭(1年期MLF利率-7天逆回购利率的利差为70bp),未来7天逆回购利率和MLF利率可能出现不对称下调。

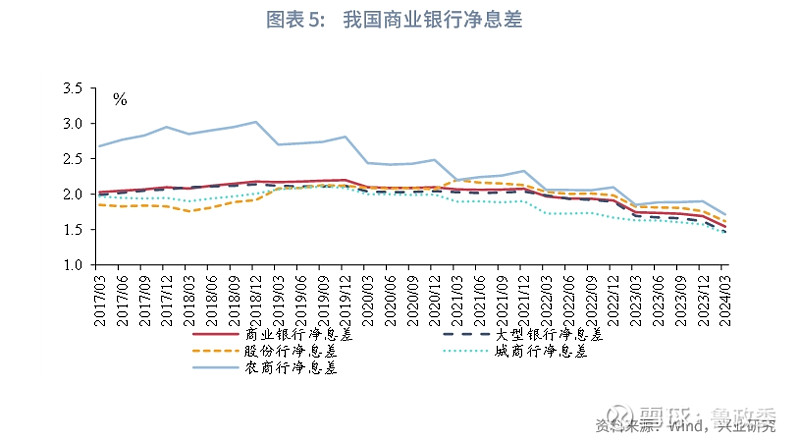

二是LPR与存款利率下调概率大于公开市场操作利率。为了降低融资成本,稳定信贷增长,LPR仍有必要进一步下调;同时,为了维持净息差稳定,在LPR调整的前后,存款利率仍需要进一步下调,存款利率和LPR报价的调整可能在年中至第三季度落地。5月17日房地产政策调整中,放开房贷利率下限主要影响增量房贷利率,未同步下调5年LPR,这可能是因为,5年LPR对于存量房贷的重定价存在直接影响,后者对于银行净息差的影响幅度更大。发改委等四部门于5月发布的《关于做好2024年降成本重点工作的通知》(发改办运行〔2024〕428号)中指出,“推动贷款利率稳中有降。持续发挥贷款市场报价利率(LPR)改革效能和存款利率市场化调整机制的重要作用,在保持商业银行净息差基本稳定的基础上,促进社会综合融资成本稳中有降”,其中,“保持商业银行净息差基本稳定”为2024年新增的表述。2024年第一季度,商业银行净息差为1.54%,较2023年第四季度环比下降15bp,这可能反映了第一季度存量贷款集中重定价的影响。因而,考虑到维持银行净息差稳定和银行体系服务实体经济的可持续性,在LPR下调的前后,仍然需要存款利率的配合下调。

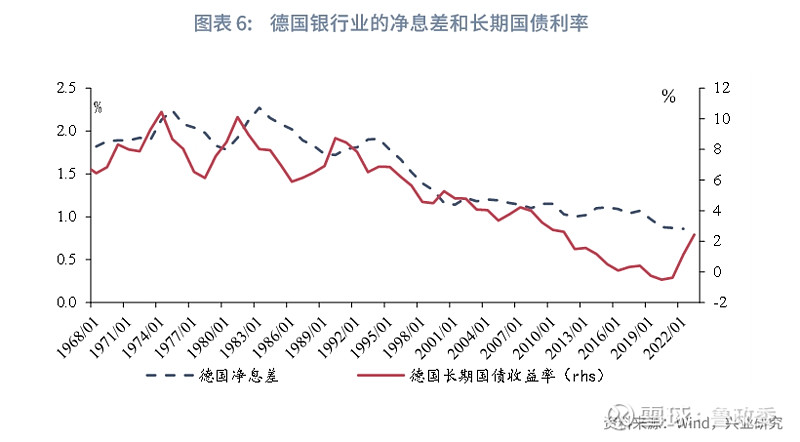

我国银行业净息差水平仅略高于开启量化宽松之前的欧盟银行业和开启“量化、质化宽松”(QQE)之前的日本银行业。对比国际上其他国家和地区商业银行净息差水平,2008年金融危机之后,2008年之后,欧盟地区银行业的平均净息差大致保持在1.10%-1.30%左右;日本银行业在2000年至2010年,存贷款利差水平由1.90%左右压缩至1.40%左右,日本央行2013年开启QQE之后,存贷款利差进一步压缩至1.0%下方。

二、5月流动性回顾和6月流动性展望

2.1 5月流动性回顾

5月短端利率保持平稳,NCD净融资规模增加,NCD发行利率继续在2.1%附近震荡。5月以来,DR007短暂由1.85%以上回落至1.80%,大多数交易日仍保持在1.85%附近;5月NCD净融资超过7000亿元,1年期股份行NCD发行利率在2.1%附近震荡。5月超长特别国债启动发行,同时普通国债单期发行规模缩量,5月国债总发行规模较4月下降800亿元左右。5月下半月,地方政府新增专项债发行提速,最终5月地方债净融资规模上升较为明显。5月政府债净融资达到1.3万亿元。

2.2 6月流动性展望

6月政府债净融资规模仍在1万亿元以上,预计半年末流动性整体平稳。根据国债发行计划估计,预计6月国债发行规模在1万亿元至1.1万亿元左右,不过,6月国债到期规模高于5月,国债到期达到8000亿元,因而国债净融资规模在2000-3000亿元。新增专项债完成提前批80%左右的进度估计,6月新增地方债的发行规模在8000亿元左右。总体来看,6月政府债净融资在1.1万亿元左右。不过,季末财政支出加快,预计6月广义财政净支出规模在1万亿元以上,可以大致对冲政府债发行对流动性的回笼效应。规范存款“手工补息”继续对银行负债端产生负债缺口,NCD发行需求仍较高。6月为信贷大月,5月末专项债发行提速、部分一线城市的房地产政策放松,但相关政策对信贷投放的影响存在一定时滞效应,同时企业存贷款“防空转”对信贷投放的扰动继续存在,预计6月信贷投放整体较为平稳。

★

点击图片购买 “兴业研究系列丛书”

★

免 责 声 明

兴业经济研究咨询股份有限公司(CIB Research Co.,Ltd.)(中文简称“兴业研究公司”)提供,本报告中所提供的信息,均根据国际和行业通行准则,并以合法渠道获得,但不保证报告所述信息的准确性及完整性,报告阅读者也不应自认该信息是准确和完整的而加以依赖。

本报告中所提供的信息均反映本报告初次公开发布时的判断,我司有权随时补充、更正和修订有关信息,但不保证及时发布。本报告内容仅供报告阅读者参考,一切商业决策均将由报告阅读者综合各方信息后自行作出,对于本报告所提供的信息导致的任何直接或间接的后果,我司不承担任何责任。

本报告的相关研判是基于研究员本人的知识和倾向所做出的,应视为研究员的个人观点,并不代表所在机构。我司可根据客观情况或不同数据来源或分析而发出其它与本报告所提供信息不一致或表达不同观点的报告。研究员本人自认为秉承了客观中立立场,但对报告中的相关信息表达与我司业务利益存在直接或间接关联不做任何保证,相关风险务请报告阅读者独立做出评估,我司和研究员本人不承担由此可能引起的任何法律责任。

本报告中的信息及表达的观点并不构成任何要约或投资建议,不能作为任何投资研究决策的依据,我司未采取行动以确保此报告中所指的信息适合个别的投资者或任何的个体,我司也不推荐基于本报告采取任何行动。

报告中的任何表述,均应从严格经济学意义上理解,并不含有任何道德、政治偏见或其他偏见,报告阅读者也不应该从这些角度加以解读,我司和研究员本人对任何基于这些偏见角度理解所可能引起的后果不承担任何责任,并保留采取行动保护自身权益的一切权利。

本报告版权仅为我司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制和发表。除非是已被公开出版刊物正式刊登,否则,均应被视为非公开的研讨性分析行为。如引用、刊发,需注明出处为“兴业经济研究咨询股份有限公司”,且不得对本报告进行有悖原意的引用、删节和修改。

我司对于本免责声明条款具有修改和最终解释权。