CPI,PPI

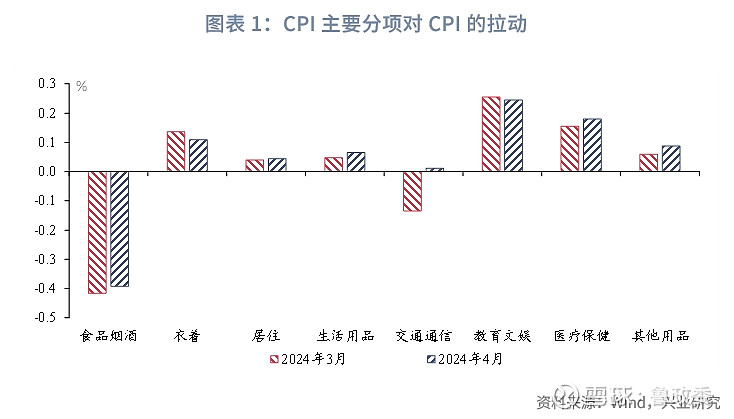

4月CPI同比0.3%,前值0.1%,高于市场预期的0.2%,旅游服务回暖叠加金价大涨提振CPI读数。分项来看,食品中主要分项价格继续季节性回落,但跌幅显著收窄,市场供应总体充足为主要原因。非食品方面,汽油价格跟随原油价格反弹,交通工具价格环比继续下跌,汽车行业激烈竞争态势延续。服务业价格环比略强于季节性规律,旅游价格受小长假影响温和回升,金价大幅上涨提振相关饰品价格。往后看,未来CPI同比读数或呈现低位波动,而后温和上升的态势。

4月PPI同比录得-2.5%,较前月上升0.3个百分点;PPI环比由-0.1%下降至-0.2%。工业品价格方面,主要商品价格持续分化,有色金属价格涨幅明显。黑色系商品上游亦出现分化,原油因地缘紧张局势缓解逐渐回归基本面。往后看,原油供给增加与下游炼油利润低迷共同驱动油价短期向下修正。

事件:

2024年4月CPI同比0.3%,前值0.1%,市场预期0.2%。PPI同比-2.5%,前值-2.8%,市场预期-2.3%。

点评:

4月CPI同比略高于预期,旅游服务回暖叠加金价大涨提振CPI读数。PPI环比小幅下降,同比因基数原因小幅上升,有色金属价格表现强势,国内定价商品出现分化。

一、CPI:旅游回暖与金价大涨

4月CPI同比录得0.3%,较前月上升0.2个百分点,高于市场预期。旅游服务回暖叠加金价大涨提振CPI读数。CPI环比由-1.0%上升至0.1%,其中食品价格环比由-3.2%上升至-2.7%,消费品价格环比由-0.9%上升至持平,服务价格环比由-1.1%上升至0.8%。核心CPI环比由-0.6%上升至0.2%,同比由0.6%上升至0.7%。

1.1 食品价格小幅回落

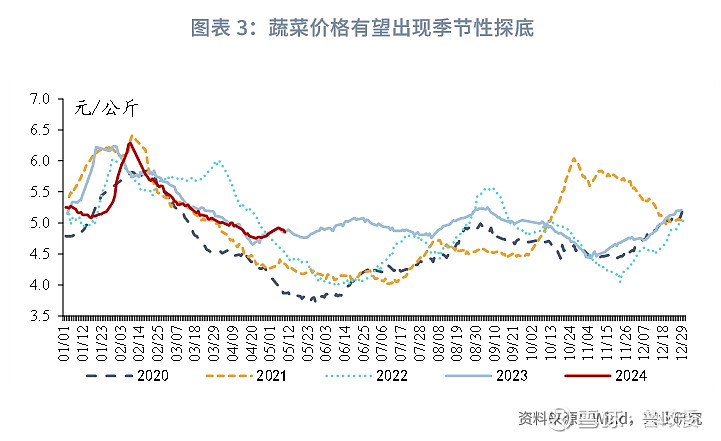

4月食品各分项受到季节性因素影响继续回落,但幅度显著收窄。4月CPI食品烟酒项环比由-2.2%上升至-0.7%,同比则持平于上月的-2.7%。市场供应较为充足,鲜菜、虾蟹类、牛肉、鸡蛋和鲜果价格分别下降3.7%、2.8%、2.7%、2.3%和2.0%。往后看,生猪价格有望在下半年旺季迎来回暖,当前仔猪价格与生猪的背离进一步加剧,生猪养殖商继续抢跑旺季价格回暖的预期。

1.2 交通工具与燃料价格出现分化

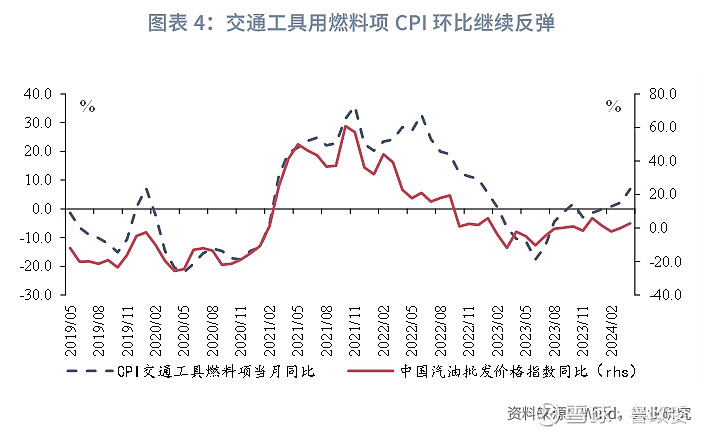

非食品方面,交通工具与其燃料价格环比出现分化。4月CPI交通通信项环比由-1.4%上升至1.0%,其中交通工具用燃料项CPI环比由1.1%上升至2.9%,而交通工具价格持续下行,环比自-0.7%上升至-0.6%。往后看汽车行业产能过剩仍有待化解,国际贸易环境也是影响未来交通工具价格走势的重要因素。

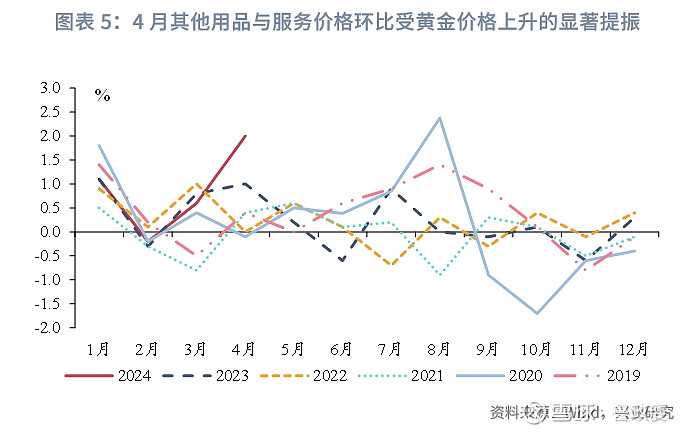

服务业方面,4月服务业价格环比略强于季节性规律,或部分受益于3月价格的较深回调。服务价格4月环比由-1.1%反弹至0.3%,而受小长假期间出行增多影响,飞机票、交通工具租赁费、宾馆住宿和旅游价格环比均由降转涨,涨幅分别为15.3%、9.0%、4.0%和2.7%,整体旅游价格环比由-14.2%上升至2.7%。此外受国际金价大幅上涨影响,国内金饰品价格上涨8.7%,带动其他用品与服务环比大涨2.0%。

后市来看,整体CPI同比仍处于温和回升阶段。食品价格方面,生猪养殖行业去产能进入深水区,随着产能去化时间的增加,生猪行业的供需格局有望出现改善,目前维持2024年猪肉价格保持震荡上升格局的判断。原油方面,参考兴业研究外汇商品团队的观点,4月初的地缘政治紧张透支了基本面能支撑的涨幅,后续油价需要向下修正来缓解全球炼油利润的低迷。

二、PPI:有色金属涨幅明显

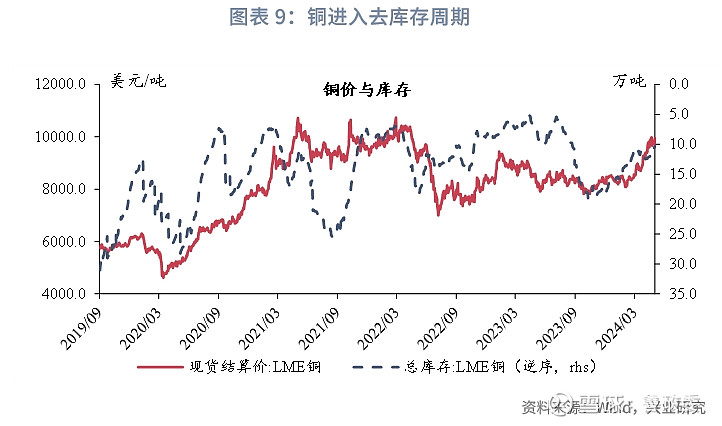

工业品价格方面,主要商品价格继续呈现分化,有色金属价格涨幅明显,国内商品相对较弱。4月PPI同比录得-2.5%,较前月上升0.3个百分点;PPI环比由-0.1%下降至-0.2%。4月份主要工业品价格持续分化,黑色系商品内部亦现分化,焦煤、铁矿、螺纹钢分别环比-2.4%、4.9%与-0.7%。有色金属表现较强,铜、铝分别环比9.3%与12.4%。原油价格受中东地缘紧张局势影响,虽然高位回落,但当月环比4.9%。4月PPI的环比下行主要受国内部分行业需求阶段性回落影响。

2.1 建材有色:分化加剧

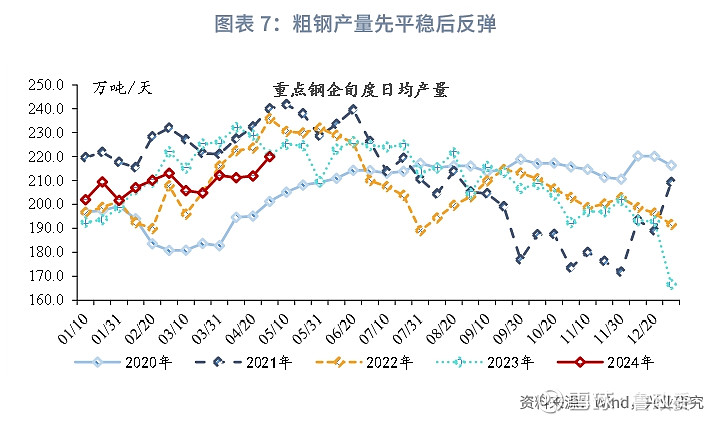

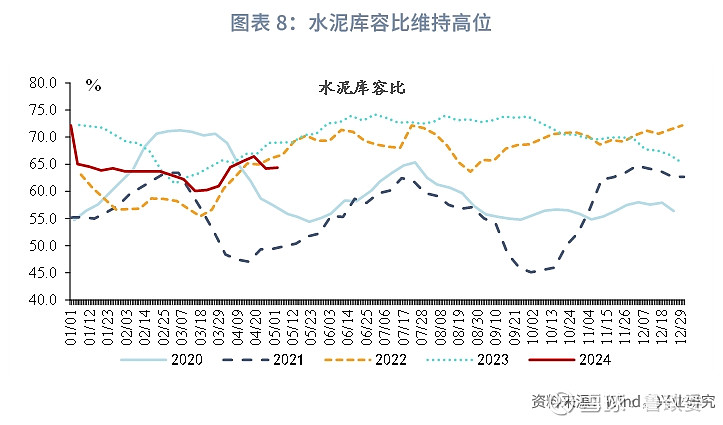

4月黑色系上游价格出现分化,下游产品相对平稳,但PPI相关科目滞后反应此前的整体价格下行。PPI中黑色金属采选项环比自-2.5%下降至-5.8%,黑色金属加工项环比自-1.2%下降至-2.5%。钢厂盘面利润前高后低,4月初发改委、工信部就2024年粗钢产量调控工作进行研究部署,部分钢厂或存在抢跑行为。非金属矿方面,PPI中非金属矿物制品环比自-0.5%下降至-1.0%,水泥与玻璃价格因相对需求较弱低位震荡。

有色方面,4月PPI有色金属相关科目环比有所走强。PPI中有色采选分项环比自0.4%大幅上升至3.4%,有色冶炼分项环比自0.6%上升至3.2%。

2.2 能源价格:PPI相关科目跟随国际油价持续走高

4月国际能源价格前高后低,PPI原油相关科目环比继续上涨。PPI油气开采项环比自1.1%上升至3.4%,PPI石油加工项环比自0.2%上升至1.0%。随着中东地缘政治事件的缓解,4月国际能源价格逐渐回顾基本面。根据兴业研究外汇商品部的研究,4月EIA上调了2024年美国原油产量增速,此外美国对伊朗的制裁实际落地将在美国大选后到来,鉴于美国对美国国内通胀的担忧立即实施制裁的可能性较低,叠加炼油利润低迷,油价短期或面临压制。

★

点击图片购买 “兴业研究系列丛书”

★

免 责 声 明

兴业经济研究咨询股份有限公司(CIB Research Co.,Ltd.)(中文简称“兴业研究公司”)提供,本报告中所提供的信息,均根据国际和行业通行准则,并以合法渠道获得,但不保证报告所述信息的准确性及完整性,报告阅读者也不应自认该信息是准确和完整的而加以依赖。

本报告中所提供的信息均反映本报告初次公开发布时的判断,我司有权随时补充、更正和修订有关信息,但不保证及时发布。本报告内容仅供报告阅读者参考,一切商业决策均将由报告阅读者综合各方信息后自行作出,对于本报告所提供的信息导致的任何直接或间接的后果,我司不承担任何责任。

本报告的相关研判是基于研究员本人的知识和倾向所做出的,应视为研究员的个人观点,并不代表所在机构。我司可根据客观情况或不同数据来源或分析而发出其它与本报告所提供信息不一致或表达不同观点的报告。研究员本人自认为秉承了客观中立立场,但对报告中的相关信息表达与我司业务利益存在直接或间接关联不做任何保证,相关风险务请报告阅读者独立做出评估,我司和研究员本人不承担由此可能引起的任何法律责任。

本报告中的信息及表达的观点并不构成任何要约或投资建议,不能作为任何投资研究决策的依据,我司未采取行动以确保此报告中所指的信息适合个别的投资者或任何的个体,我司也不推荐基于本报告采取任何行动。

报告中的任何表述,均应从严格经济学意义上理解,并不含有任何道德、政治偏见或其他偏见,报告阅读者也不应该从这些角度加以解读,我司和研究员本人对任何基于这些偏见角度理解所可能引起的后果不承担任何责任,并保留采取行动保护自身权益的一切权利。

本报告版权仅为我司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制和发表。除非是已被公开出版刊物正式刊登,否则,均应被视为非公开的研讨性分析行为。如引用、刊发,需注明出处为“兴业经济研究咨询股份有限公司”,且不得对本报告进行有悖原意的引用、删节和修改。

我司对于本免责声明条款具有修改和最终解释权。