当地时间2024年2月29日盘后,纽约社区银行(NYCB)公布修订后的8-K报表,修订内容主要体现在增加计提商誉减值、2023年四季度亏损进一步扩大等方面。同时,修订后的报表还指出银行在内部贷款审查上的内部控制存在重大缺陷(material weaknesses),并推迟提交2023年年度10-k报告。NYCB还在同一时间宣布更换银行CEO。文件公布次日,该行股价继1月底后再次出现大幅波动。

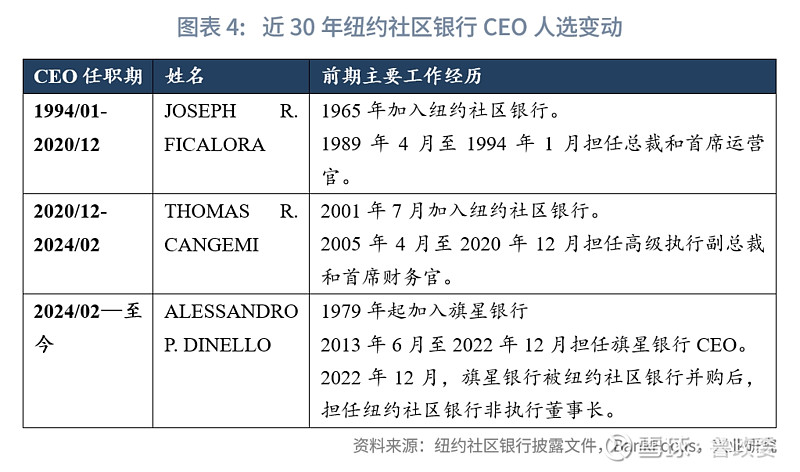

此次报表修订和内控问题披露伴随着NYCB管理层人员变动,上述举措有较大可能性是人事调整后的“财务洗澡”。NYCB在2023年四季度单季将商誉一次性计提完毕,修订后的单季亏损扩大近10倍。减记的商誉早在2008年便已积累形成,而非NYCB在2022年四季度、2023年一季度收购旗星银行(Flagstar Bank)、签名银行(Signature Bridge Bank)时形成。考虑到NYCB新上任的CEO来自近期被并购的旗星银行,因此其上任伊始对清理存量业务问题的动力较大。

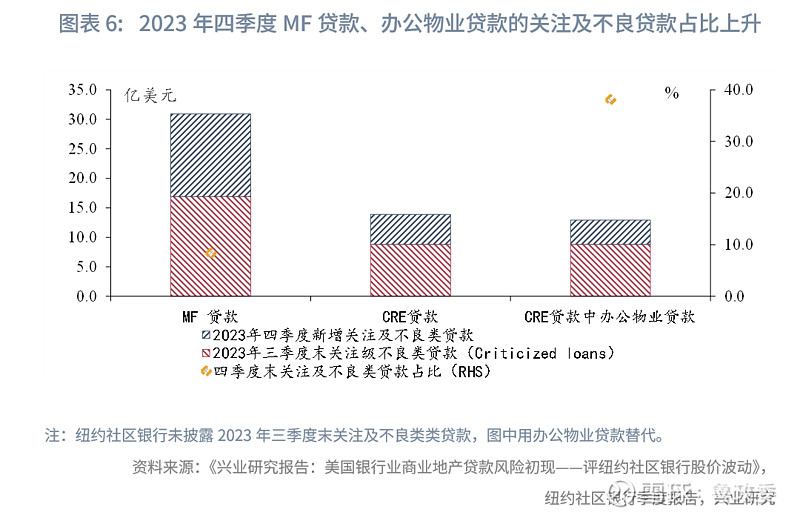

NYCB近期出现的主动承认内控缺陷、管理层变动、业绩大幅亏损等情况与瑞信出险前期有一定相似性,叠加考虑该行资产端占比较高的多单元家庭住宅贷款(占比31.98%)和办公楼贷款(占比2.92%)的关注类及不良贷款比重在2023年末快速上升至8.3%和38%,若该行声誉风险演进或相关信用风险继续暴露,该行恐进一步滑向出险边缘。

事件:

当地时间2月29日盘后,纽约社区银行(New York Community Bank, NYCB)公布该行修订后的8-K报表文件,并预计在宽限期内推迟提交2023年年度10-k报告[1]。

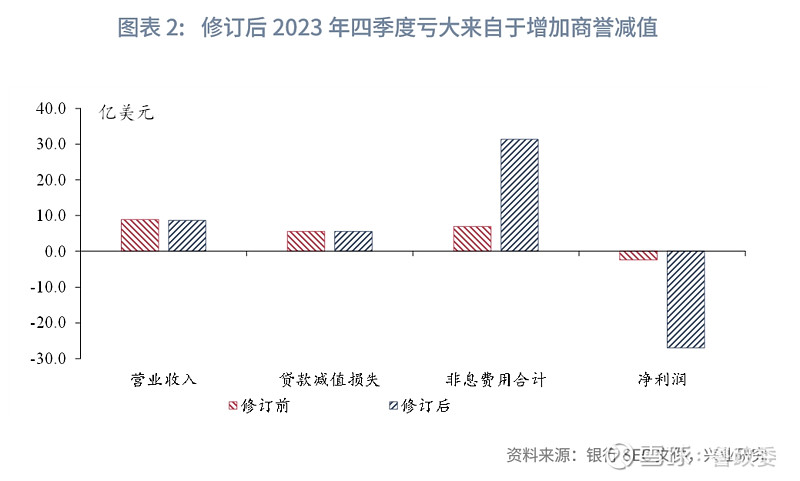

与1月31日公布的8-K报表内容相比,变化主要体现在增加计提商誉减值,并购交易收益调整等内容。这导致该银行2023年四季度单季损失是较修订前的近10倍。同时,在修订后的8-K报表中,NYCB还指出该银行在内部贷款审查相关的内部控制上存在重大缺陷(material weaknesses)。NYCB还在同一时间宣布更换银行CEO[2]。

当地时间3月1日,NYCB股价下跌25.89%。当日NYCB盘后交易股价下跌21.71%。而在1月底,NYCB公布该行8-K报表时,2024年第四季度财务亏损情况及宣布减少派息,就已引起股价大幅下跌。我们在2023年2月3日报告《美国银行业商业地产贷款风险初现——评纽约社区银行股价波动》[3]中提示对纽约社区银行贷款质量问题的关注。

点评:

一、此次报表修订或是人事调整后的“财务洗澡”

NYCB在2023年四季度单季将商誉资产一次性减记完毕,修订后的单季亏损是修订前的近10倍。根据文件信息披露,NYCB在2024年2月23日完成对商业减值评估,管理层决定在2023年季度报表中一次性完成减值计提。修订后,NYCB四季度单季计提24.26亿美元商誉减值,净损失从修订前的2.52亿美元扩大至27.05亿美元,单季亏损是修订前近10倍。

从资产负债表结构来看,资产端商誉资产减少对应权益部分留存收益减少,这导致NYCB所有者权益规模也相应出现下降。修订后,2023年12月末,NYCB核心一级充足率、一级资本充足率、资本充足率、杠杆率分别为9.07%、9.64%、11.79%、7.75%,均较修订前下降0.03个百分点。

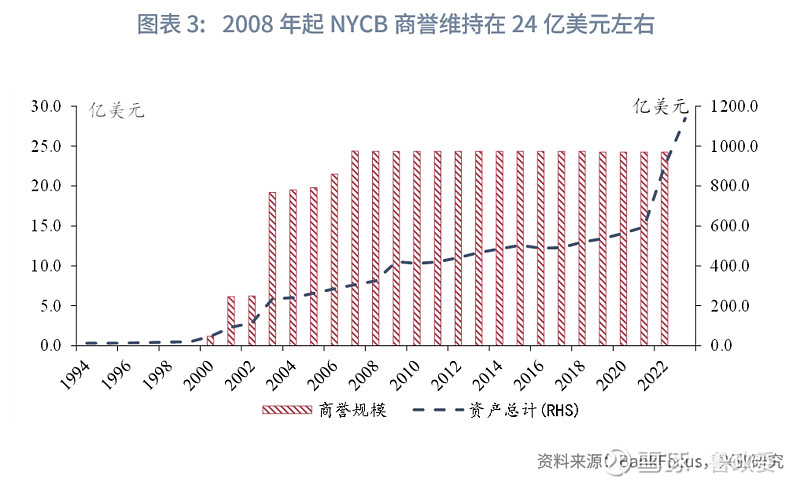

NYCB累计的商誉早在2008年之前就已积累,而并非在2022年四季度、2023年一季度收购了旗星银行(Flagstar Bank)、签名银行(Signature Bridge Bank)过程中形成。NYCB以本地社区银行(Community Bank)起家,多年发展过程中已历经多轮并购。从近30年财务数据来看,纽约社区银行商誉科目的规模逐步增加,2008年起,该科目规模维持在24亿美元左右。在2022年、2023年收购了旗星银行(Flagstar Bank)、签名银行(Signature Bridge Bank)后,NYCB未有大规模的商誉科目规模增加或减值计提。此次被减记的商誉主要由原NYCB的并购活动形成。

此次业绩大幅调整伴随着CEO人员的变动,因而此次报表修订有较大可能是人事调整后进行的“财务洗澡”。纽约社区银行宣布大幅计提商誉,并同步公布了银行CEO人选更迭。新上任的CEO来自近年被并购的旗星银行,上任初始对清理存量业务问题的动力较大。

二、内部控制缺陷或加重其商业地产贷款质量问题担忧

NYCB还披露其在内部贷款审查方面的公司内部控制存在重大缺陷(material weaknesses in the Company’s internal controls)。NYCB在修订后的8-k文件中主动披露该公司的内控存在缺陷,初步认为相关缺陷与无效的内控管理、风险评估与监测有关。不过,NYCB尚未完成对内部控制缺陷的评估,相关结果和补救措施将在2023年度10-k文件披露。

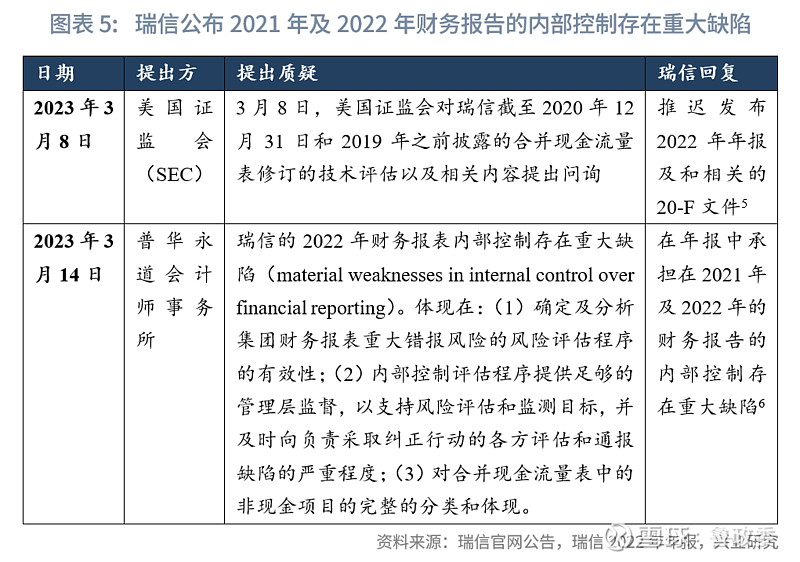

此前2023年3月的瑞信风险事件中,银行主动公开内部控制存在重大缺陷成为引发后续风险事件的导火索。当地时间2023年3月9日瑞信受美国证监会问询后宣布推迟出具年报,3月14日瑞信银行发布年报并承认财务报告的内部控制存在重大缺陷,3月19日宣布与瑞银合并。10天时间内,瑞信经历了由主动披露内控存在缺陷到最终被合并的过程。我们在2023年3月发布的《瑞信的阿克琉斯之踵何在?》[4]报告中曾分析,近年瑞信内部控制出现重大缺失,导致其缺乏对业务风险的有效控制,进而使得外部逐步丧失了对其信心,最终演进至当前局面。从内部因素来看,瑞信内部控制的重大缺失体现在管理层缺乏对业务风险的有效控制、管理层自2020年以来的频繁变动、改革重组计划实施仓促等方面。

NYCB承认内控缺失、变动管理层、业绩大幅亏损等行为与瑞信风险事件前期有一定相似性,后续应关注新管理层对公司业务的风控改善情况和对前期内控缺陷的补救力度。

从外部环境来看,疫情通过多条路径影响写字楼空置率,美国商业地产类贷款信用风险备受市场关注。根据2024年2月公司行业研究部门发布的研究报告《疫情冲击背景下美国写字楼市场表现——海外商业地产市场系列报告之二》[7]中分析,疫情爆发之后远程/混合办公成为新趋势,进入2024年之后,美国10大主要城市员工重返工作场所办公的比例约为30%-60%,表明混合/远程办公仍在美国继续流行,即使以最高比例来看,仍有约40%的员工未重返工作场所办公。美国写字楼空置率和写字楼贷款拖欠率未有明显好转,商业地产类贷款信用风险备受市场关注。

NYCB自身内控缺陷的问题涉及贷款审查,这或加重市场对其商业地产贷款质量问题的担忧。根据此前披露的报表和信息,NYCB在多单元家庭住宅贷款(Multi-Family loan,372亿美元)、办公楼商业贷款(office,34亿美元)上的资产质量问题有所凸显,上述两种贷款的关注类及不良贷款(Criticized Loans)占比在2023年年末分别达到8.3%和38%,较2023年三季度末分别提升了3.8和12.2个百分点。叠加最新公开文件中披露其内控缺陷涉及贷款审查,市场对NYCB商业地产贷款信用风险的担忧或进一步上升。

本次商誉减记及内控缺陷问题的暴露,叠加美国商业地产贷款不良率的持续演进,或将使得NYCB进一步滑向出险边缘。

注:

[1]资料来源:SEC Filings,NYCB官网[EB/OL],2024/02/29[2024/03/01],网页链接。

[2]资料来源:NEW YORK COMMUNITY BANCORP, INC. APPOINTS ALESSANDRO DINELLO AS PRESIDENT AND CEO AND MARSHALL LUX AS PRESIDING DIRECTOR OF THE BOARD,NYCB官网[EB/OL],2024/02/29[2024/03/01],网页链接。

[3]资料来源:美国银行业商业地产贷款风险初现——评纽约社区银行股价波动,兴业研究[EB/OL],2024/02/03[2024/03/01],网页链接。

[4]资料来源:瑞信的阿克琉斯之踵何在?,兴业研究[EB/OL],2023/03/25[2024/03/01],网页链接。

[5]资料来源:Credit Suisse announces technical delay of publication of 2022 Annual Report,瑞信官网[EB/OL],2023/03/09[2023/03/22],网页链接

[6]资料来源:Credit Suisse (Schweiz) AG has published its Annual Report 2022,瑞信官网[EB/OL],2023/03/14[2023/03/22],网页链接

[7]资料来源:疫情冲击背景下美国写字楼市场表现——海外商业地产市场系列报告之二,兴业研究[EB/OL],2024/02/05[2024/03/01],网页链接。

★

点击图片购买 “兴业研究系列丛书”

★

免 责 声 明

兴业经济研究咨询股份有限公司(CIB Research Co.,Ltd.)(中文简称“兴业研究公司”)提供,本报告中所提供的信息,均根据国际和行业通行准则,并以合法渠道获得,但不保证报告所述信息的准确性及完整性,报告阅读者也不应自认该信息是准确和完整的而加以依赖。

本报告中所提供的信息均反映本报告初次公开发布时的判断,我司有权随时补充、更正和修订有关信息,但不保证及时发布。本报告内容仅供报告阅读者参考,一切商业决策均将由报告阅读者综合各方信息后自行作出,对于本报告所提供的信息导致的任何直接或间接的后果,我司不承担任何责任。

本报告的相关研判是基于研究员本人的知识和倾向所做出的,应视为研究员的个人观点,并不代表所在机构。我司可根据客观情况或不同数据来源或分析而发出其它与本报告所提供信息不一致或表达不同观点的报告。研究员本人自认为秉承了客观中立立场,但对报告中的相关信息表达与我司业务利益存在直接或间接关联不做任何保证,相关风险务请报告阅读者独立做出评估,我司和研究员本人不承担由此可能引起的任何法律责任。

本报告中的信息及表达的观点并不构成任何要约或投资建议,不能作为任何投资研究决策的依据,我司未采取行动以确保此报告中所指的信息适合个别的投资者或任何的个体,我司也不推荐基于本报告采取任何行动。

报告中的任何表述,均应从严格经济学意义上理解,并不含有任何道德、政治偏见或其他偏见,报告阅读者也不应该从这些角度加以解读,我司和研究员本人对任何基于这些偏见角度理解所可能引起的后果不承担任何责任,并保留采取行动保护自身权益的一切权利。

本报告版权仅为我司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制和发表。除非是已被公开出版刊物正式刊登,否则,均应被视为非公开的研讨性分析行为。如引用、刊发,需注明出处为“兴业经济研究咨询股份有限公司”,且不得对本报告进行有悖原意的引用、删节和修改。

我司对于本免责声明条款具有修改和最终解释权。