作者:王之凡,张峻滔,郭嘉沂

第二季度,美国企业信贷需求有所回暖,房贷需求显著回升,与美国近期颇有韧性的经济基本面数据吻合。企业信贷审核严格程度维持历史高位,房贷标准变化不大。外国银行信贷投放更加“大胆”。

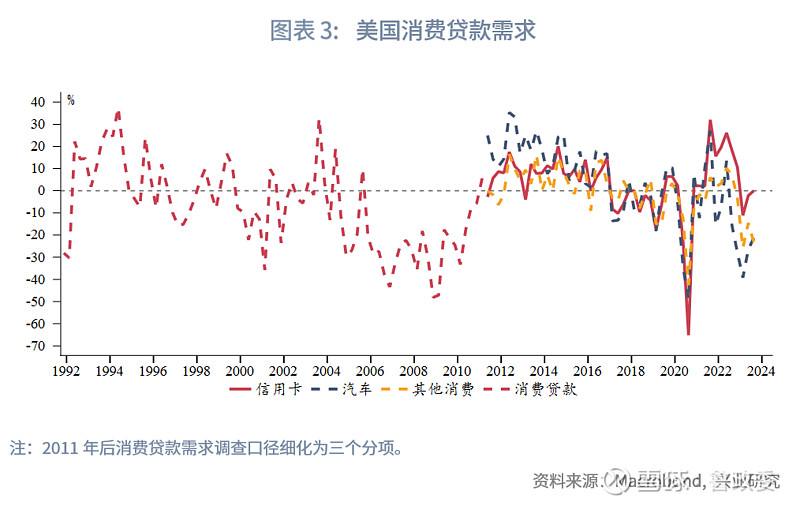

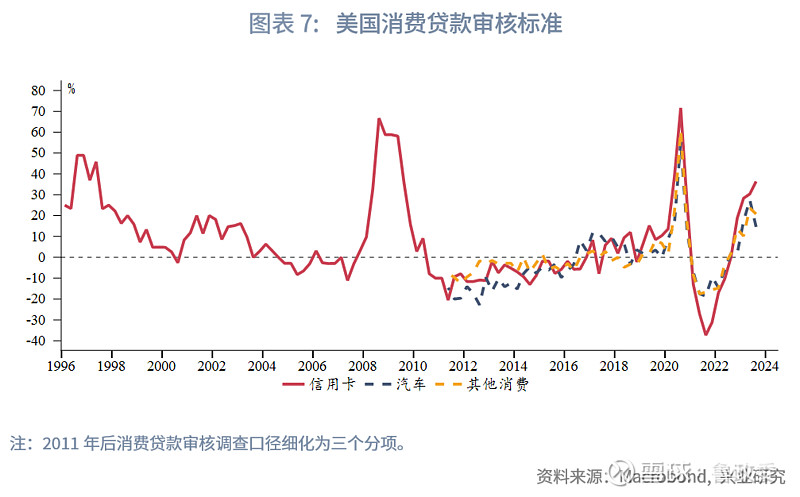

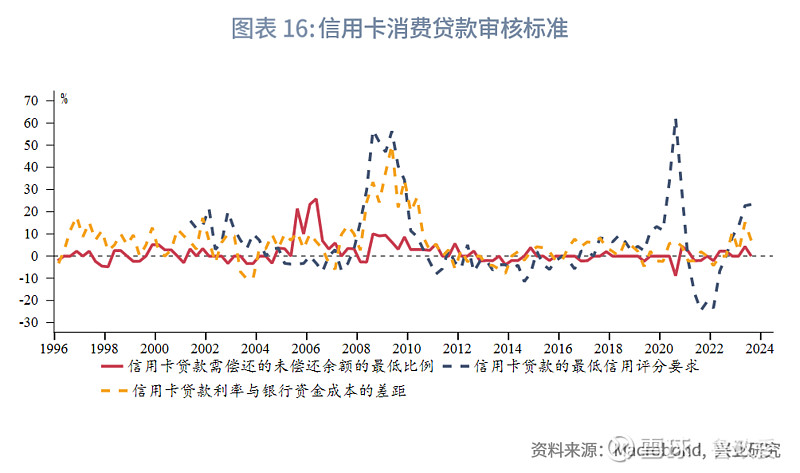

尽管信用卡需求明显回升,但信用卡贷款审核标准相对明显收紧,可能和美国低收入群体超额储蓄消耗殆尽、边际消费动能下降、信用卡拖欠率有所回升有关。关注超额储蓄耗尽以及信用卡收紧对于消费的制约。

高级贷款官员关于银行贷款实践的意见调查(简称SLOOS调查)是一项针对多达80家大型美国本土银行和24家外国银行分行的季度调查。美联储通常每季度进行一次调查,调查时间会根据美联储议息会议时间安排,以便在联邦公开市场委员会(FOMC)的一月/二月、四月/五月、八月和十月/十一月会议上对结果进行讨论,美联储偶尔也会在一年中进行一到两次额外的调查。该调查的问题涉及银行贷款标准和条款的变化以及企业和家庭贷款需求的状况。本次报告于8月1日发布,反映了美国第二季度的信贷状况。

一、总体信贷需求

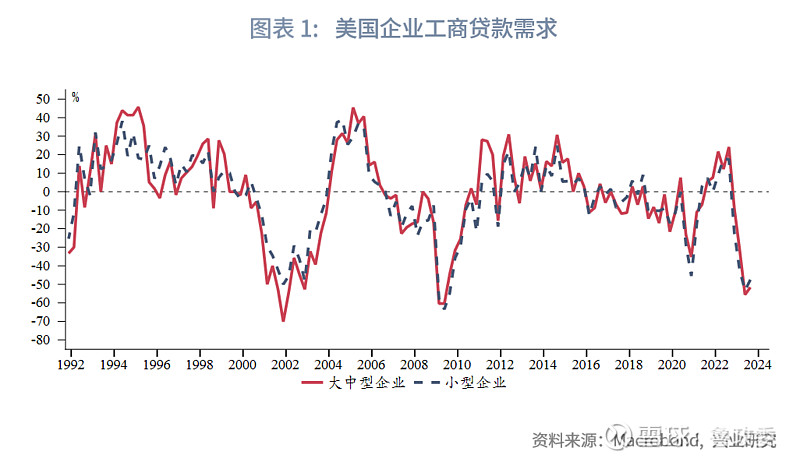

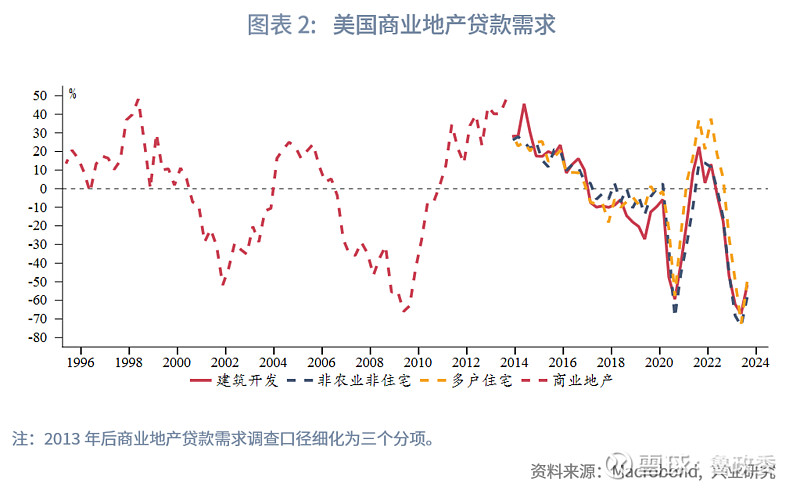

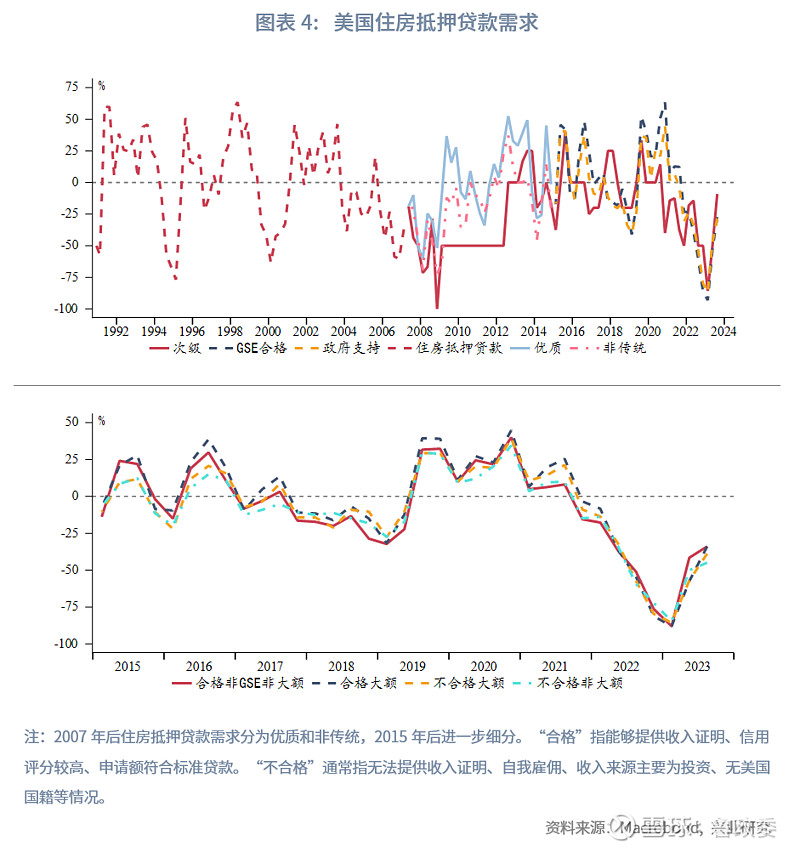

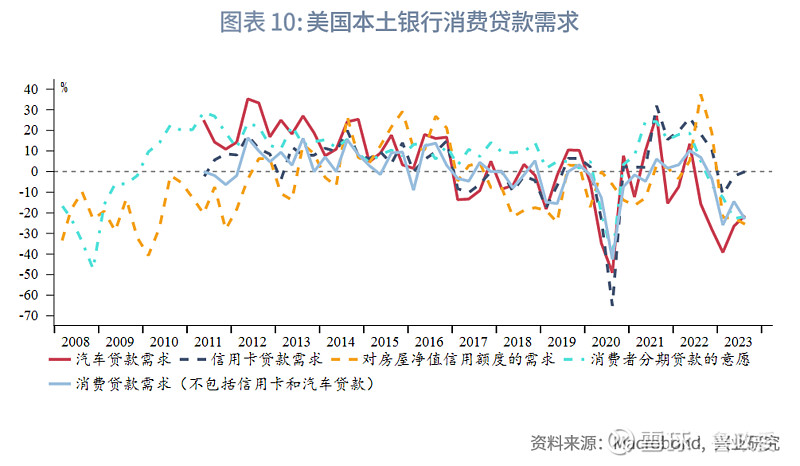

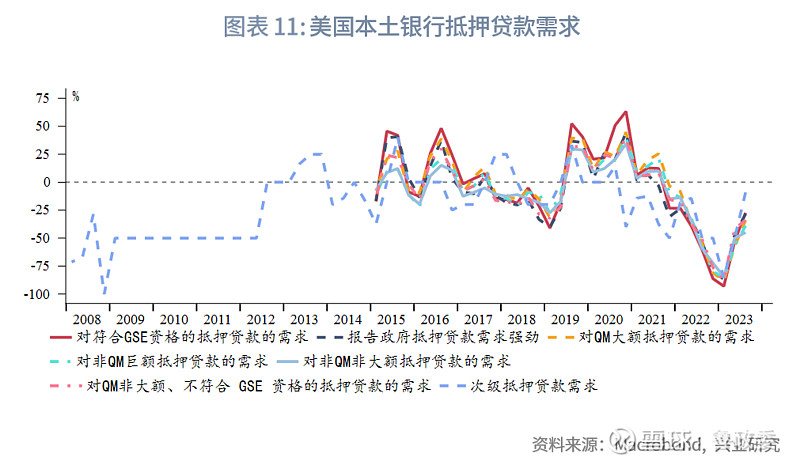

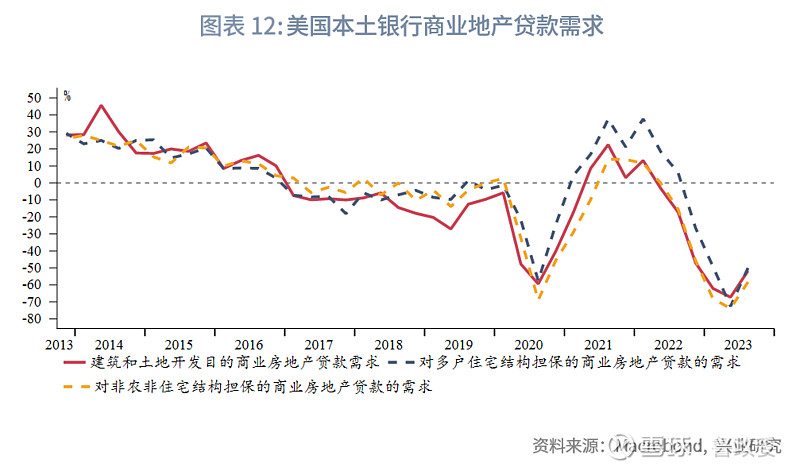

SLOOS调查报告中的信贷需求为“净比例(net percentage)”,将问卷中回答“更强需求”的占比减去“更弱需求”的占比。第二季度调查显示美国信贷需求均有所回暖,企业和商业地产信贷需求小幅回升,但依旧在经济衰退时期水平。消费贷款需求在第二季度出现改善,信用卡、汽车消费需求回升,其他消费需求略有回落。各类住房抵押贷款需求均继续回升,次级贷款、GSE合格、政府支持类大幅改善接近转正,大额、不合格类型也有所回暖但较第一季度放缓,与近期房地产数据改善一致。

二、总体审核标准

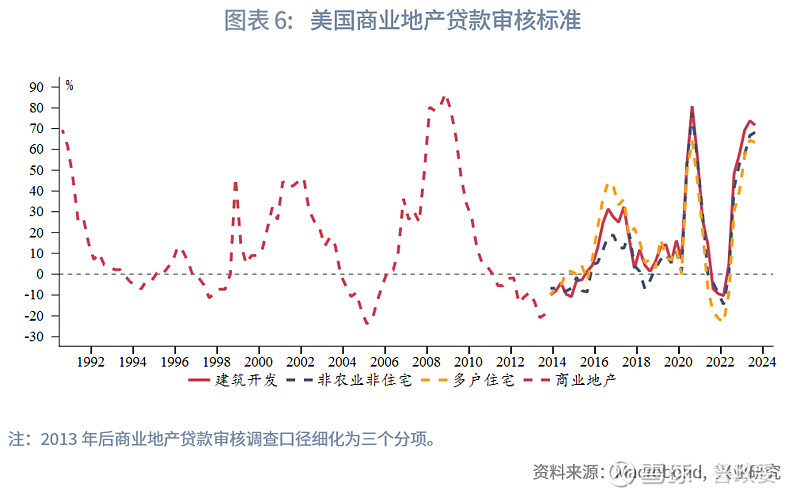

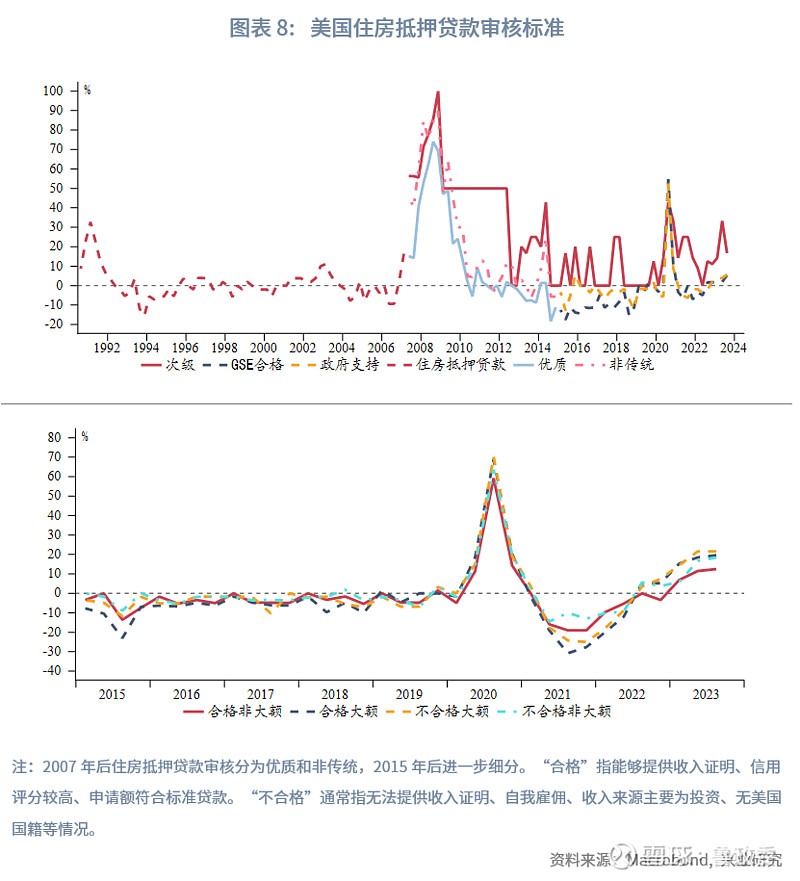

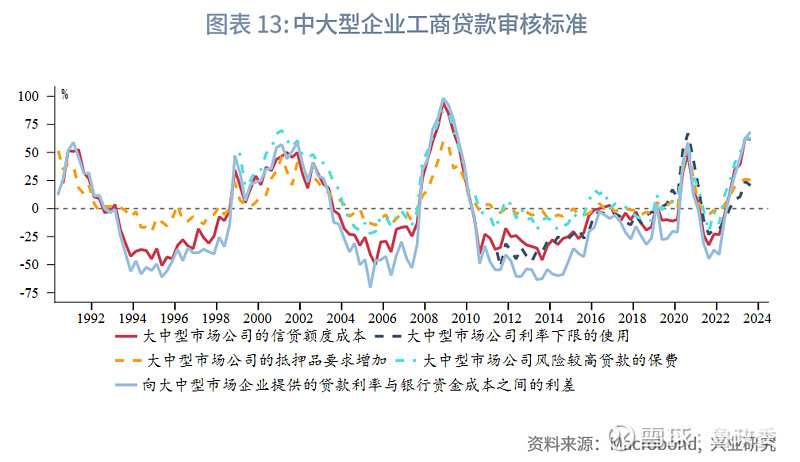

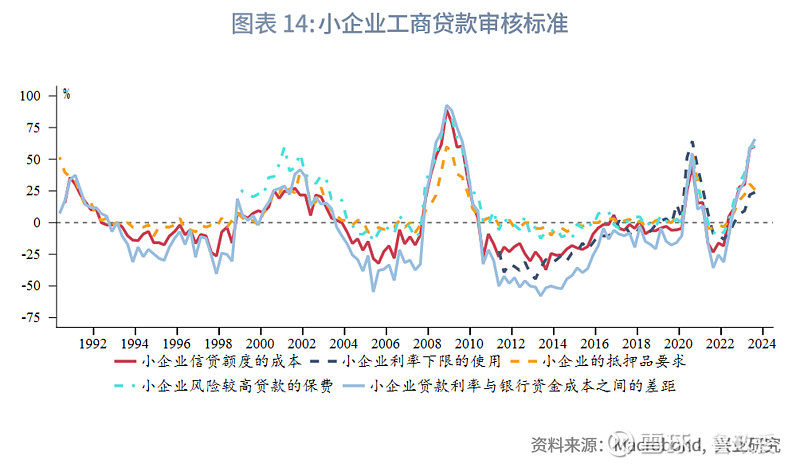

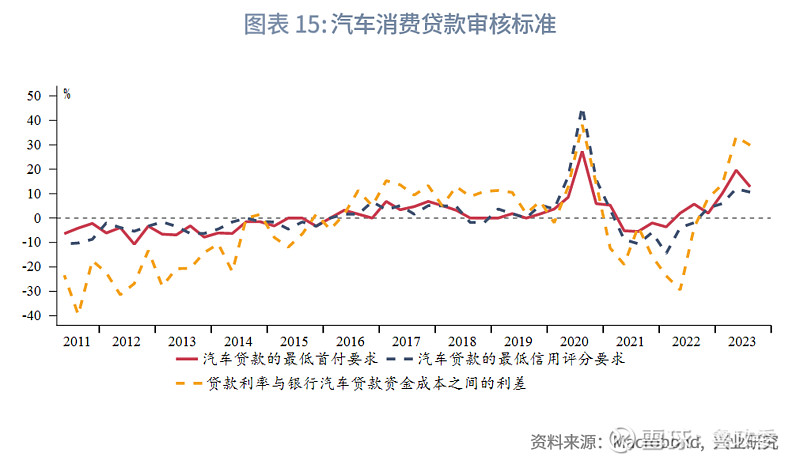

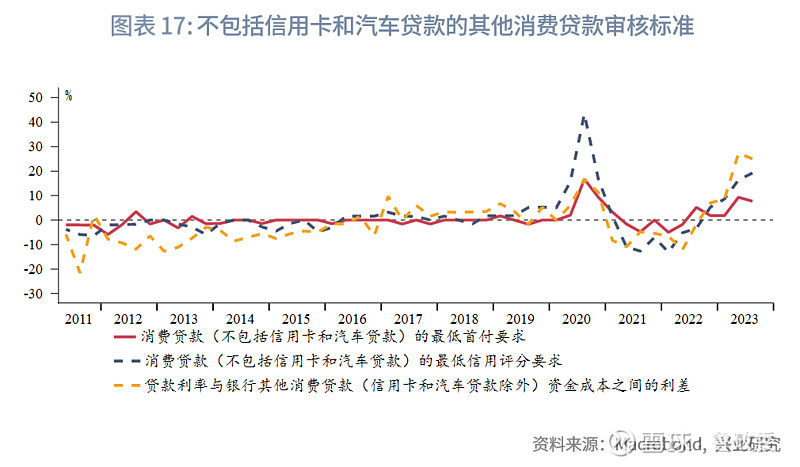

SLOOS调查中信贷审核标准为“净比例(net percentage)”,将问卷中回答“更严格标准”的占比减去“更宽松标准”的占比。第二季度企业贷款审核标准持续收紧,但收紧幅度小于第一季度,商业地产贷款审核标准略微放松,但依旧位于历史最严区间内。消费贷款审核标准的收紧程度有所分化,信用卡消费贷款审核标准继续收紧,但汽车消费贷款以及其他类别消费贷款有所放松。不同类型住房抵押贷款审核标准收紧程度存在差异,次级贷款在持续收紧后有所放松,大额、不合格类型、GSE合格、政府支持类相比第一季度略有收紧。

三、美国本土银行信贷需求细节

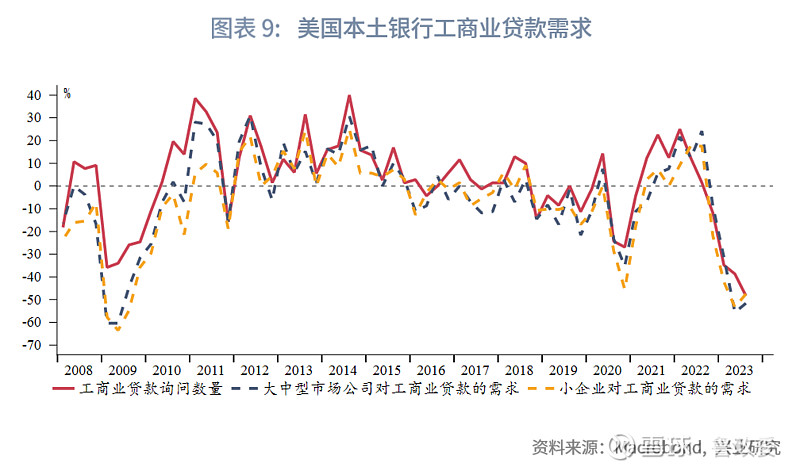

从信贷需求来看,第二季度美国本土银行报告工商业贷款问询数量继续回落,但公司对于工商业贷款的需求略有反弹。消费贷款中,汽车贷款、信用卡贷款需求回暖,其余贷款需求继续略有回落,消费贷款分期意愿低迷。工商业、消费贷款需求依旧处于历史低位区间。抵押贷款、商业地产贷款需求则明显回暖。

四、美国本土银行审核标准细节

从细节数据来看,工商业贷款成本依旧在上升,但边际上对于抵押品的要求、利率下限的使用稍有放松。消费贷款相比第二季度都有放松迹象,汽车贷款各个维度的审核标准较第一季度均明显放松,其余消费贷款审核标准也有明显放松。信用卡消费贷款信用评分要求依旧略有收紧,但未偿还余额的最低比例、利差均明显放松。信用卡审核标准收紧可能和当前中低收入群体超额储蓄耗尽、资质下降有关。

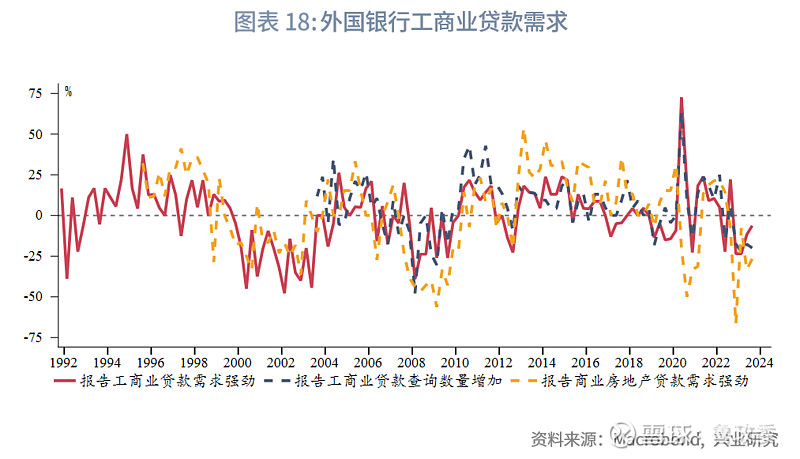

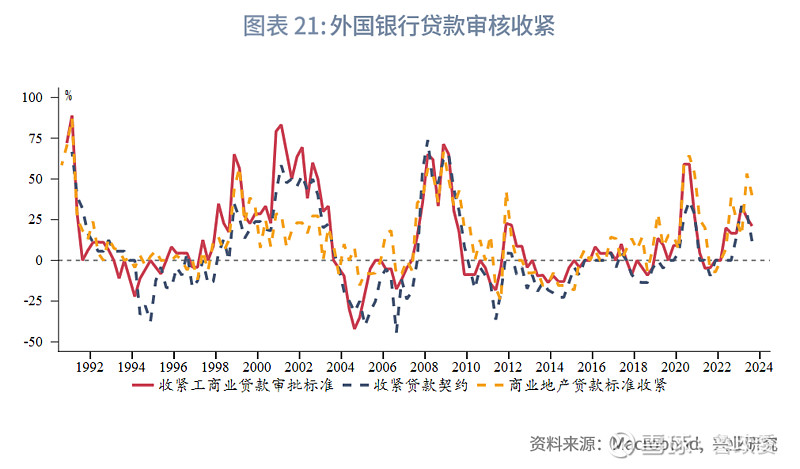

五、外国银行信贷需求、审核细节

外国银行方面,第二季度工商业、商业地产贷款需求回暖,但工商业问询数量继续低迷。

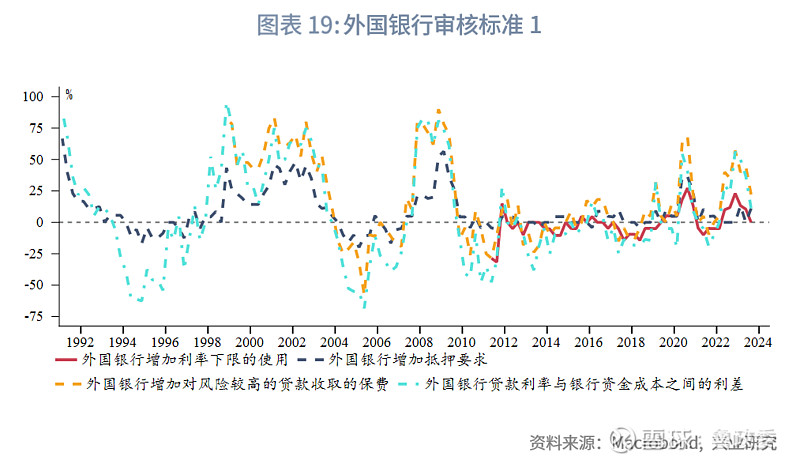

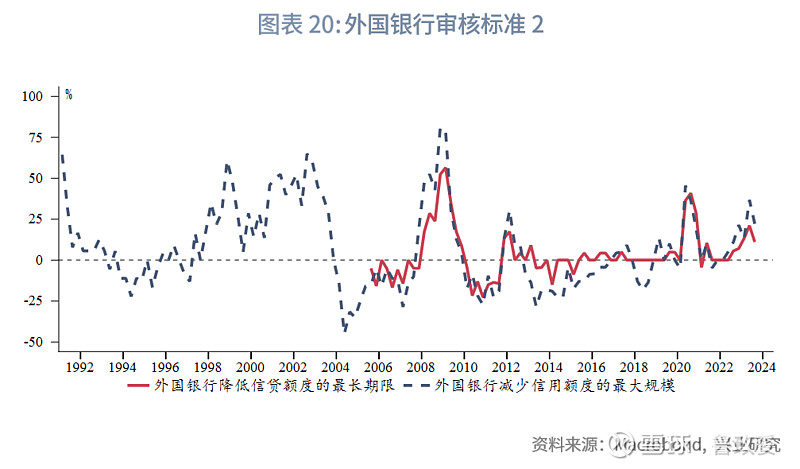

相对于美国本土银行,2023年外国银行的审核标准持续放松,仅有抵押要求在第二季度略有增加。从贷款的期限与规模来看,外国银行第二季度审核标准也有明显放松。

六、结论

企业信贷需求有所回暖,房贷需求显著回升,与美国近期颇有韧性的经济基本面数据吻合。企业信贷审核严格程度维持历史高位,房贷标准变化不大,消费贷款中的信用卡贷款的审核标准相对明显收紧,可能和美国低收入群体超额储蓄消耗殆尽、边际消费动能下降、信用卡拖欠率有所回升有关。

特别提示

本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。

长按上方二维码关注我