市场回顾:2021年1月,人民币汇率如期升值突破6.50后震荡。逆周期政策加码,港股通下资金持续流出,节前结汇盘释放。三大人民币指数先降后升。掉期点数随境内中美利差先降后升,期权隐含波动率如期冲高回落。

后市展望:即期汇率:五大因素影响下,人民币短期升值动能减弱,USDCNY探顶后将展开盘整。中期进一步升值有待货币政策继续收紧。衍生品:境内人民币资金利率驻底,境内美元利率上行减速,掉期点数料震荡;长期限期权隐含波动率继续回落。

策略推荐:具体避险策略及点位详见正文。

市场走势

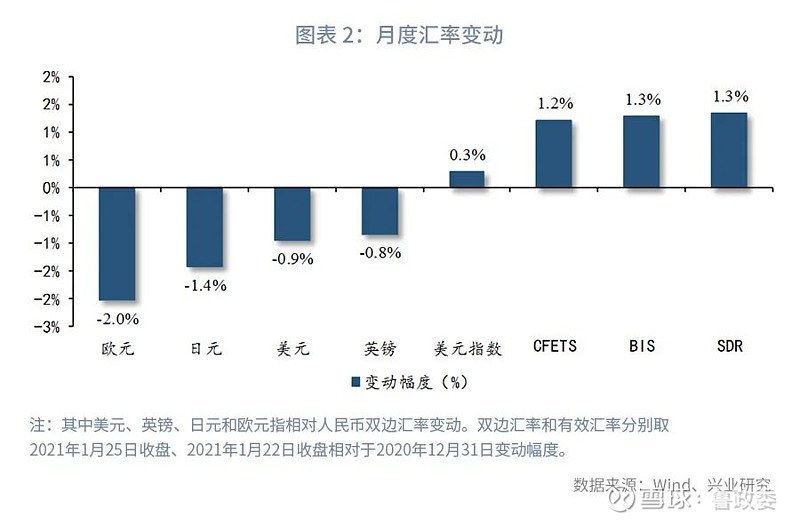

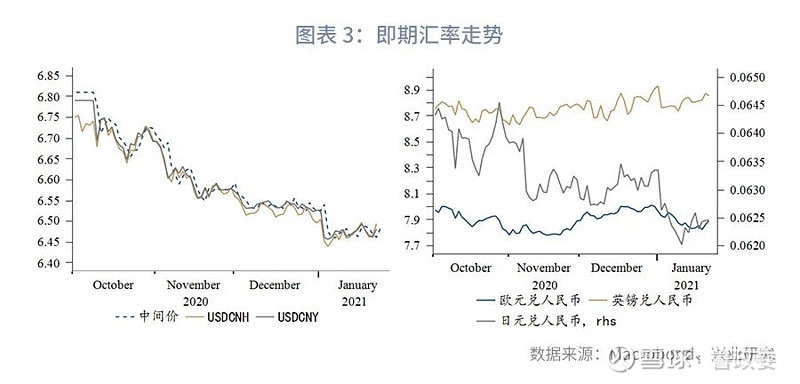

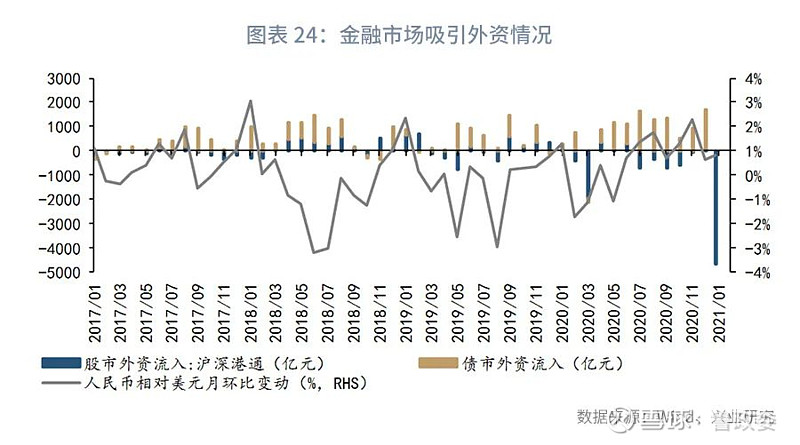

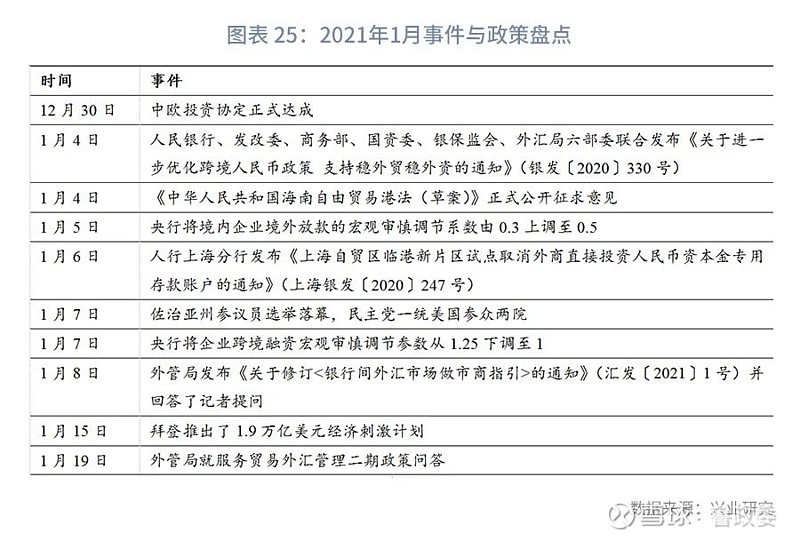

2021年1月,全球风险偏好继续在高位波动,执政党民主党一统参众两院,美元指数企稳反弹。人民币相对美元在年初升值破位,释放了2020年12月美元贬值时期积蓄的升值压力。新年以来第一周央行逆周期工具再度加码——1月5日和7日央行先后调整境外放款参数和企业跨境融资参数,美元兑人民币中间价也比模型拟合值更高——受此影响人民币汇率稳定在6.40-6.50区间。三大人民币指数先降后升,再次逼近2019年以来震荡区间顶部。政策方面,六部委联合发布《关于进一步优化跨境人民币政策支持稳外贸稳外资的通知》(银发〔2020〕330号),推动本币业务便利性向外币看齐。

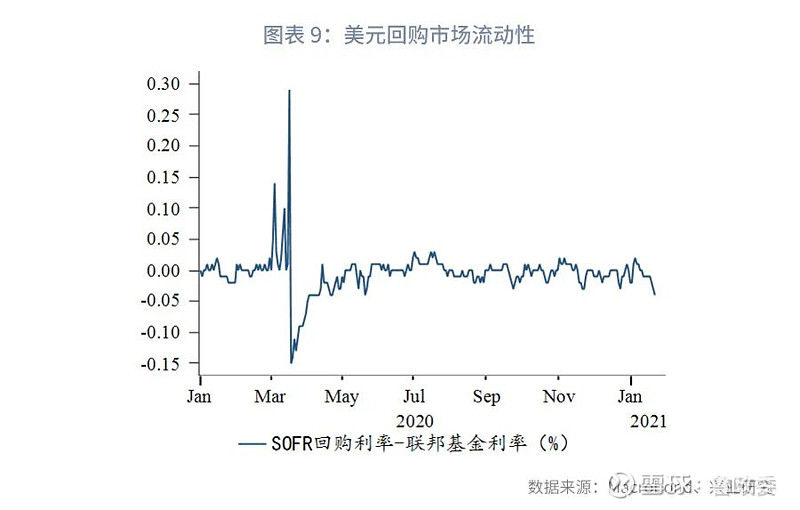

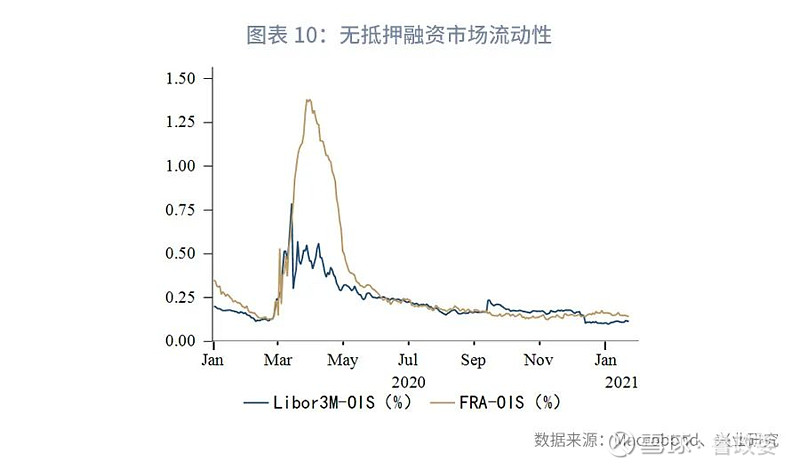

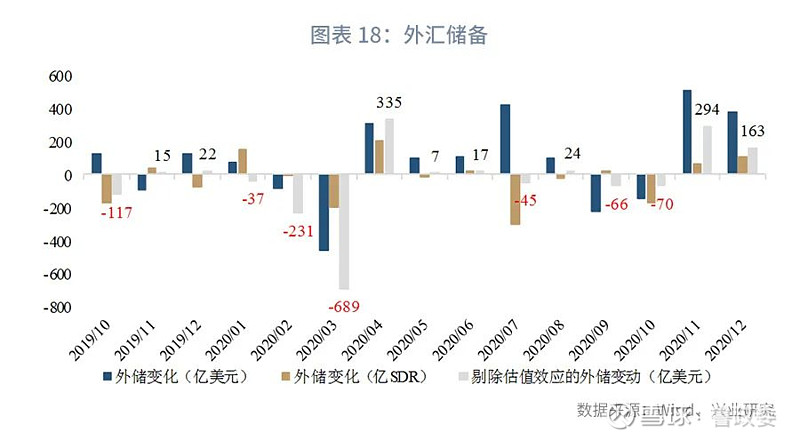

人民币流动性方面,1月上旬央行公开市场净回笼资金近5000亿元,月中MLF操作采取小幅缩量续作的方式(包含了对1月25日到期2405亿元TMLF续作),结束了之前超量续作模式,货币市场流动性边际收紧;1月下旬正逢缴税高峰期,央行阶段性加大公开市场投放,然而临近月末又回归资金净回笼态势。月末DR001已回升超过2020年峰值水平,且一度与DR007形成倒挂,二者均显著高于7天逆回购利率水平;各期限Shibor利率普遍回落,同业存单发行量环比显著增加,存单利率呈现低位震荡行情;境外人民币利率先降后升,境内外利率价差(境外-境内)先降后升。美元流动性方面,美联储主席鲍威尔缓解tapering担忧,美元Libor利率继续回落;发达市场美元流动性边际紧张的局面在1月缓解,韩国等新兴市场美元松紧状况和2020年12月基本持平;外储12月继续回收境内银行间市场美元流动性,使得掉期隐含美元利率较2020年12月上行。

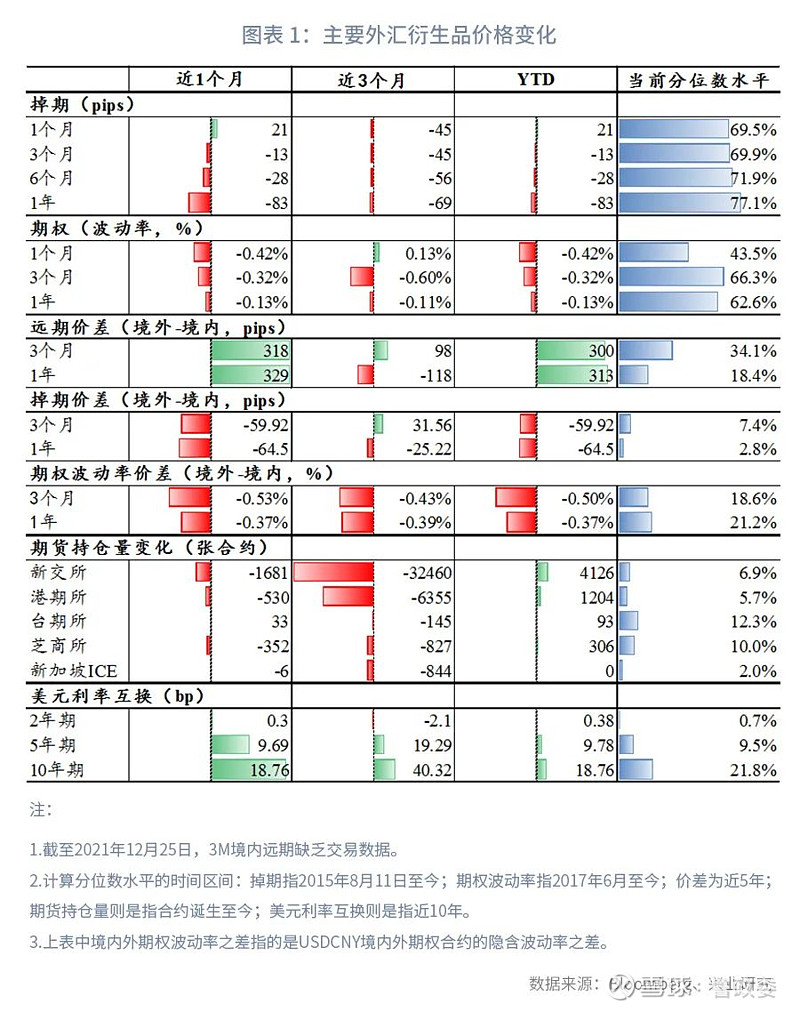

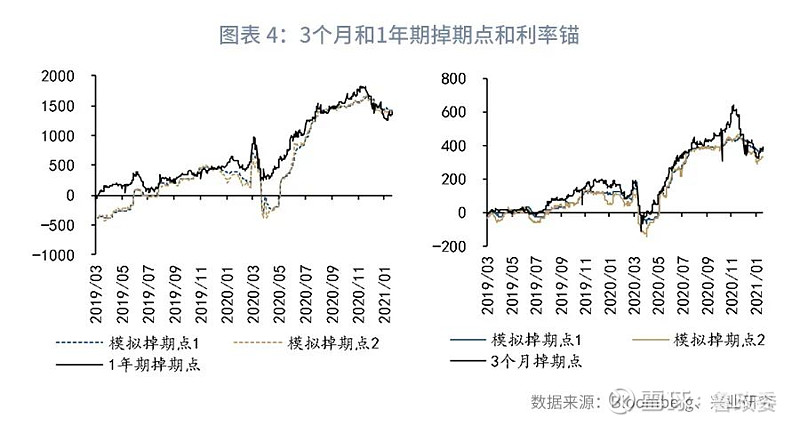

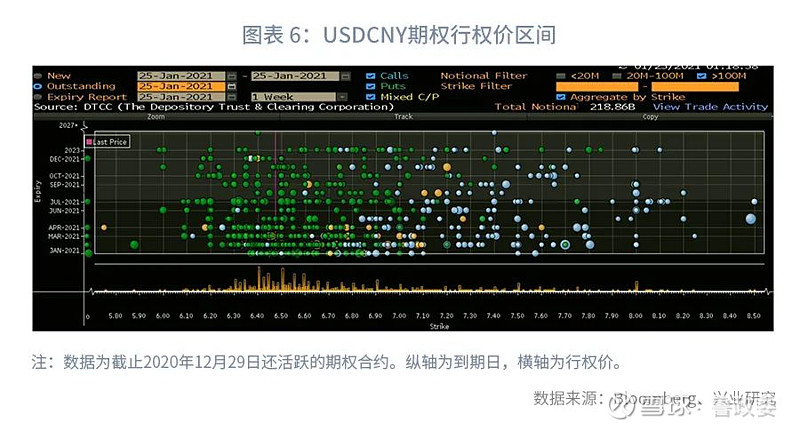

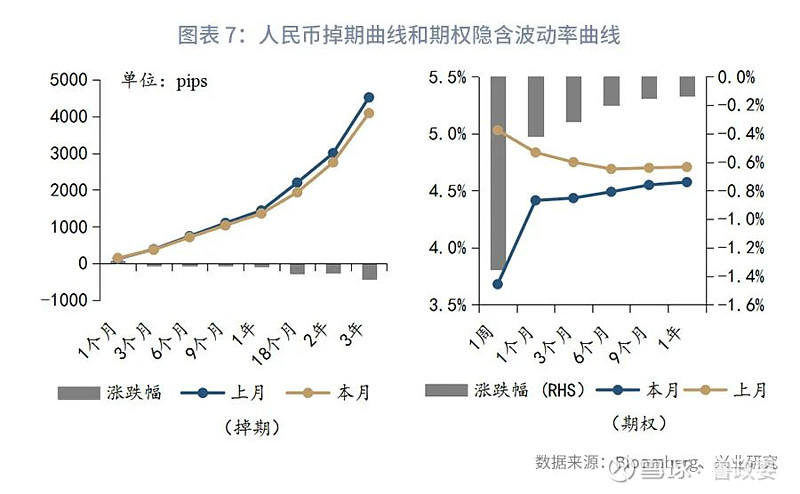

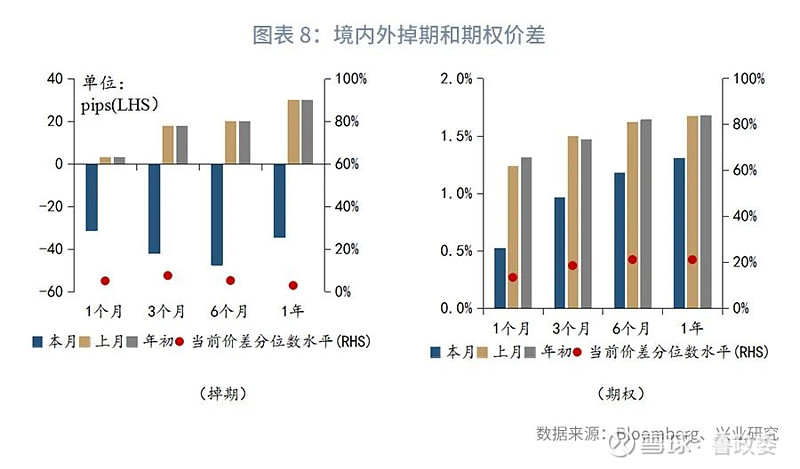

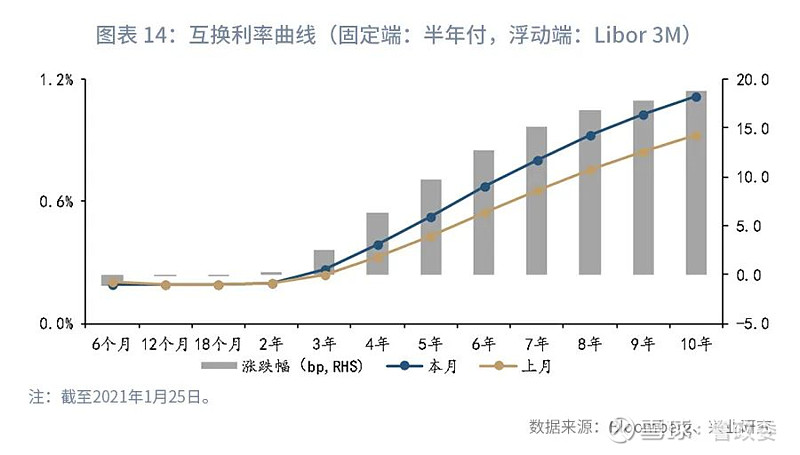

衍生品方面,1月上旬境内美元利率上行速率更快,掉期点数继续下行,来到2020年12月低点附近;随后境内人民币利率上行速率加快,掉期点数反弹。境内外掉期价格继续保持约20pips~50pips倒挂(境内高于境外)。美元兑人民币期权隐含波动率先升后降,其中1周期权波动率降幅显著大于其他期限。美元利率互换方面,长端美元互换利率随美债收益率继续上行,收益率曲线继续陡峭化。

市场动态和事件跟踪

完整版内容仅限PRO用户查阅

特别提示

本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。

长按上方二维码关注我们