作者:张文达, 郭于玮, 鲁政委

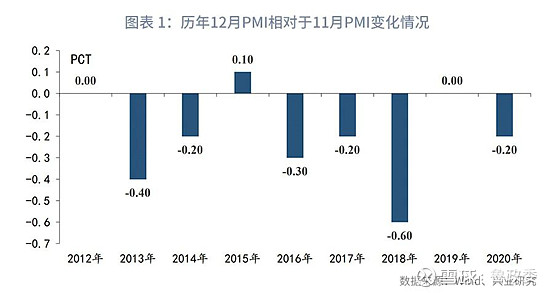

12月份,制造业PMI从52.1%的高位小幅下滑0.2个百分点至51.9%。从过往数据看,本月制造业PMI下行或主要为季节性因素。

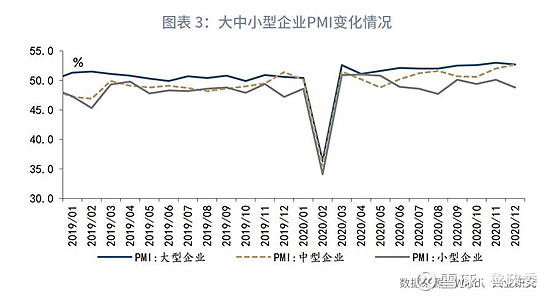

当前,制造业全面复苏。不过12月,小型企业PMI与大中型企业的PMI差距有所拉大,主要由两方面因素导致。一方面,原材料价格过快上涨挤压中下游企业利润空间。小型企业议价能力不足,受影响更为严重。

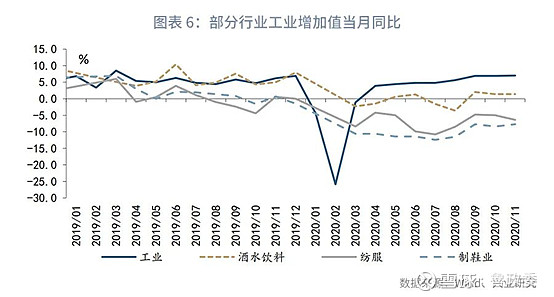

另一方面,当前设备更新、房地产后周期、汽车等产业链需求回升明显,对应的以大中型企业为主的装备制造业、高技术制造业PMI表现更好。而纺服、制鞋业、食品饮料等小型企业为主的行业受疫情影响,复苏较弱。

非制造业PMI回落0.7个百分点至55.7%。其中,建筑业商务活动指数上行至60.7%,提示房地产建安投资高景气。此外,与制造业较为相关的生产性服务业亦普遍位于60.0%以上的高景气区间。而生活性服务受困于疫情反复仍位于临界点下。

当前疫情变化仍是主要的影响因素。后续需继续关注疫苗进展。

事件:

2020年12月中国官方制造业PMI为51.9%,前值52.1%,市场预期52.0%,我们的预期为51.8%。官方非制造业PMI为55.7%,前值56.4%。综合PMI 为55.1%,前值55.7%。

点评:

12月份,制造业PMI从52.1%的高位小幅下滑0.2个百分点至51.9%,依然录得2017年Q4以来的次高值,反映出当前制造业仍处于高景气区间。同时,从近年来数据表现来看,12月份相较11月份PMI多出现下行。尤其是在12月份冷冬、限电的背景下,本月制造业PMI的下行更多呈季节性因素的特点。

一、制造业全面复苏

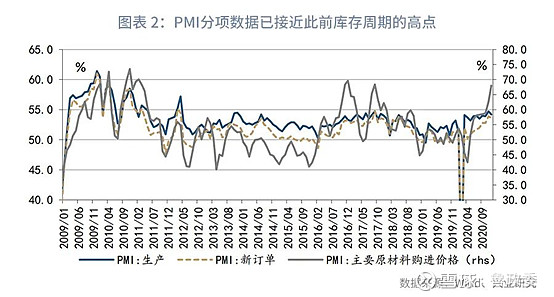

当前,制造业呈现出全面复苏的态势。统计局披露的数据显示,12月调查的21个行业中,分别有18个和17个行业的生产指数和新订单指数位于扩张区间,制造业供需两端呈现出全面改善的状态。从12月PMI的分项数据来看,12月PMI生产、新订单、产成品库存、主要原材料价格数据表现已经接近甚至优于此前两轮库存周期高点时期,显示出本轮制造业的复苏周期已经逐步走向成熟,向着高点迈进。

二、不同规模企业表现分化

但是从不同规模企业的PMI表现情况来看,12月小型企业的PMI仅录得48.8%,甚至位于荣枯线下,与大型企业(52.7%)、中型企业(52.7%)PMI的差距有所拉大。我们认为主要有两个方面的原因。

1、原材料价格上涨

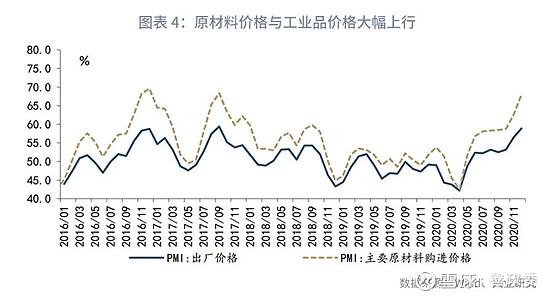

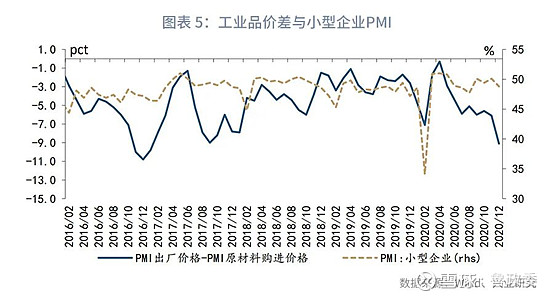

本月主要原材料购进价格指数和出厂价格指数分别录得68.0%和58.9%,较上月分别提升了5.4和2.4个百分点。统计局披露的信息显示,12月石油加工、钢铁、有色这些上游行业的价格指数更是超过70.0%,远高于上个月。原材料价格上升的速度显著高于工业品出厂价格,这也会导致上游企业对中下游企业的利润造成挤压。

原材料价格与工业品价格的价差拉大,无疑将导致议价能力较弱的小型企业盈利压力增大。从过往数据看,当工业品出厂价格指数和主要原材料指数的价差下行时,小型企业的景气程度往往出现下行。

2、复苏行业分布差异

在11月经济数据点评的报告中,我们谈到当前制造业复苏动力源指向设备更新产业链、房地产后周期产业链、汽车产业链。主要涉及装备制造业、高技术制造业。统计局数据显示,通用设备、专用设备、计算机电子及仪器仪表等行业生产指数及新订单指数均高于56.0%,显著优于制造业整体表现。

这些行业对于企业的技术要求更高,行业内企业以大中型企业为主。而小企业分布较多的纺服、制鞋业、食品饮料等行业受疫情影响较为严重,复苏动能相对较弱。

可以看出,尽管经济回升较快,但小型企业仍面临一定经营压力,后续仍需政策呵护。

三、非制造业边际回落

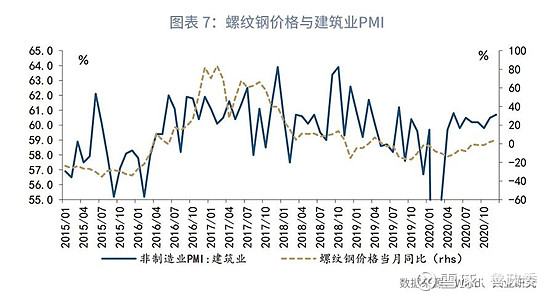

12月份非制造业商务活动指数为55.7%,较上个月下行0.7个pct。其中,建筑业商务活动指数为60.7%,其中土木工程建筑业商务活动指数为63.2%,较上月上升6.6个百分点。12月份,销售带动下,房地产建安投资预计仍将高位运行。

服务业方面,与制造业密切相关的生产性服务业,其景气指数、价格指数均明显高于生活性服务业。统计局数据显示,航空运输、电信广播电视卫星传输服务、货币金融服务、资本市场服务等生产性服务业的商务活动指数持续位于60.0%以上高景气区间。

冬季到来疫情偶发病例增多,生活性服务业仍持续受到疫情影响。本月餐饮行业商务活动指数位于临界点以下。后续,若疫苗成功落地,或能带动生活性服务业逐步复苏。

特别提示

本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。

长按上方二维码关注我们