作者:郭于玮, 雷迅, 鲁政委

10月16日,10年期国债收益率已由4月初的2.55%回升至3.22%,突破3.20%点位,回升到疫情前的水平。那么,利率的拐点还有多远?

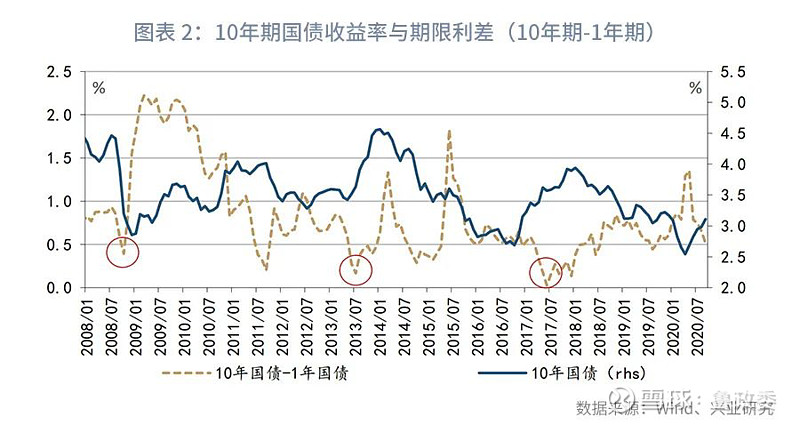

第一,10年期与1年期国债收益率期限利差的低点领先10年国债收益率的高点。从历史经验来看,当前52bps的期限利差较历史上的期限利差低点依然略高。

第二,对比2008年至今的债市牛熊周期,4月以来的利率调整幅度(74bps)较小且持续时间长度(约6个月)较短,趋势性反转言之尚早。

第三,利率由熊转牛之前,长期国债成交占比可能下降到15%以下。2008年至2017年4轮熊市中,除2009年外其他3轮熊市的尾声均出现长期国债成交占比下降至15%以下。10月该指标持稳在25%左右。

第四,政金债换手率下降后一段时间利率高点才会出现。当前政金债换手率仍位于50%以上的相对高位,或显示利率上行风险还未释放完毕。

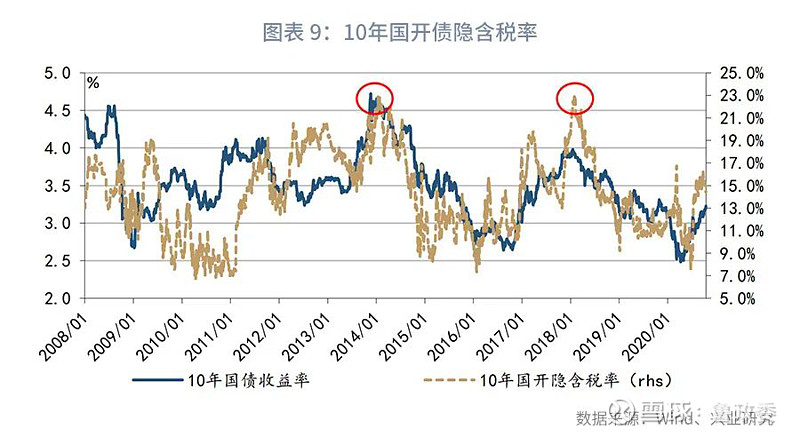

第五,10年期国开债隐含税率触及20%以上或有一定信号意义。从近2轮熊市来看,10年期国开债隐含税率突破20%后一段时间均迎来了利率高点。当前,隐含税率稳定在14%-15%。

总结来看,市场指标读数不支持债市出现趋势性的下行行情,利率总体来说仍处于潜在拐点的左侧。

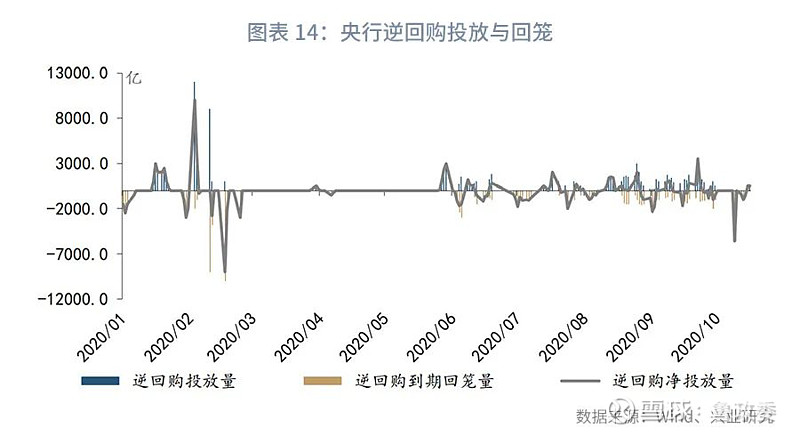

本周逆回购到期1000亿,无MLF到期,NCD到期7114亿。10月缴税截止日在本周,在市场流动性承压的情况下,预计央行仍将开展公开市场操作调节流动性。结合央行的表态,近期市场流动性或将维持松紧适度。本周较高的NCD到期量使银行发行压力较大,不排除NCD利率进一步走高的风险。本周利率债共计划发行3524亿,净融资2132亿,净融资额较上周上升107亿。

一、本周关注:利率拐点何时至

今年债券收益率自4月份达到年内最低位置后,市场由牛转为熊已5个多月。截止10月16日,10年期国债收益率已由4月初的2.55%回升至3.22%。那么,利率上行会持续多久,利率拐点何时到来?本文将从利率曲线形态、机构行为等角度入手对此展开分析。

第一,期限利差低点与国债收益率高点。

在债市走熊(利率上行)时,通常伴随着货币政策的收紧和短端利率的上行。而在货币政策收紧的初期,市场对货币政策调整的预期不足,导致长端利率上升幅度小于短端利率,从而引发收益率曲线平坦化。此后,随着长端利率的上升,期限利差从低点回升。2008年以来的经验显示,从10-1年的期限利差低点到10年国债收益率高点之间可能相距6到13个月,而期限利差的低点通常在40bps以下。

反观当下,自5月流动性边际收紧以来,国债期限利差显著收窄。10月16日10年期与1年期国债收益率的期限利差为52bps,高于过去几轮期限利差的低点。

第二,债市牛熊周期的长度与幅度。

考察近年历史上每一轮债市周期,以10年期国债收益率表征债市走势,并以50bps的波动作为小周期的分界点,则可根据利率的最高点和最低点将2008年至2020年的利率波动分为5个牛市及5个熊市[1]。熊市与牛市间的切换不是一日而就的。数据显示,2008年至今的熊市最长持续16个月,最短持续10个月,平均持续12个月左右,利率调整幅度最大为148bps,最小为96bps,平均达100bps以上。若按此推算,当前利率调整的幅度(74bps)和长度(约6个月)均低于历史水平,利率拐点言之尚早。

第三,国债成交占比与利率高点。长期国债成交占比降至15%以下往往意味着市场对长端利率较为悲观,此时往往出现利率高点。2008年至2017年4轮熊市中,除2009年外,其他3轮熊市的尾声均出现长期国债成交占比下降至15%以下的现象。具体来看,2011年2月长期国债成交量占银行间国债成交量的比例下降至7.0%,,领先利率拐点(熊转牛)6个月;2013年9月长期国债成交量占比同样下降至14%,领先利率拐点2个月;2017年11月长期国债成交量占比下降至14%,领先利率拐点2个月。回到当下,2020年7月以来长期国债成交量占比持稳在25%左右(9月为25%),虽然较上半年的30%有所下降,但仍然显示长期国债的市场情绪较好,二级市场保持着较高的活跃度。从该指标看,本轮债熊或尚未达到尾声,后续数据值得持续关注。

第四,政金债换手率与利率高点。由于政金债的流动性很高,其波动能够更灵敏地反映市场交易特征。一般而言,熊市中由于利率的上行预期,债券换手率会出现明显下降,流动性较好的政金债在这一点上会体现的更明显。数据显示,2010年至2011年、2012年至2013年、2016年至2017年3轮熊市期间,政金债换手率均出现了明显下行,在利率高点出现前后基本都会下降到30%、甚至20%以下。当前政金债换手率仍位于50%以上的相对高位,或显示利率上行风险还未释放完毕。

第五,10年期国开债隐含税率触及20%以上或有一定信号意义。隐含税率是指国开债与国债之间的利差与国开收益率之间的比值。2009年以来,10年国开债的隐含税率总体呈现出“牛市收窄,熊市走扩”的特征。相比于国债,国开债的活跃度更易受到债市牛熊周期的影响。债市走牛时,国开债相对于国债交易量增大,随之产生的流动性溢价带动二者利差收窄,隐含税率收窄;反之,在债市走熊时,隐含税率走阔。

从2012年至2017年的2轮牛熊市来看,10年期国开债隐含税率触及20%以上或有一定的利率拐点信号意义。具体来看,2013年10月30日,隐含税率首次突破20%,而2012年7月至2013年11月这一轮熊市的高点就在13年11月20日,10年期国债收益率为4.72%。2017年12月25日,隐含税率再次突破20%,而2016年8月至2018年1月这一轮熊市的高点就在18年1月18日,10年国债收益率为3.98%。另外,牛市中隐含税率同样具有一定的指导意义,当隐含税率位于相对低位时往往意味着债市的震荡或调整。10月以来隐含税率稳定在14%-15%,后续数据值得追踪关注。

总结来看,从前文中讨论的5个指标来看,当前的读数均不支持债市出现趋势性的下行行情,利率总体来说仍处于潜在拐点的左侧。

二、本周市场动态

央行操作前瞻:本周逆回购到期1000亿,无MLF到期,NCD到期7114亿。同时,10月缴税截止日将至,在市场流动性承压的情况下,预计央行仍将开展公开市场操作调节流动性。结合央行的表态,近期市场流动性或将维持松紧适度,资金利率中枢下行空间有限。本周较高的NCD到期量下银行发行压力较大,不排除NCD利率进一步走高的风险。

本周发行计划:本周国债计划发行4只,发行额2330亿,净融资额2229亿,较上周上升2179亿。本周地方债计划发行40只,发行额1024亿,净融资额173亿,较上周下降713亿。本周政金债计划发行5只,发行额440亿,净融资额-270亿,较上周下降1369亿。

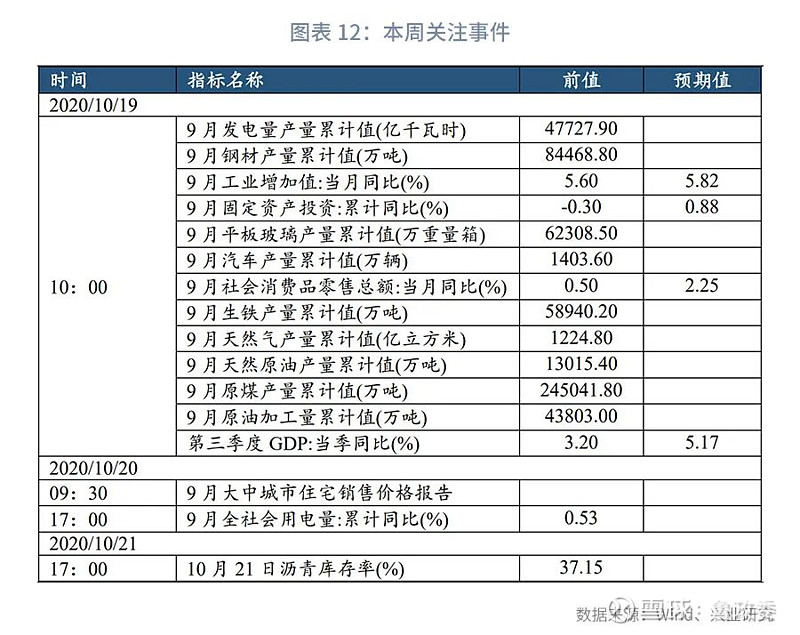

本周关注事件:本周重点关注10月19日将公布的第三季度国民经济运行数据、10月20日国家统计局将发布的9月大中城市住宅销售价格报告。

三、公开市场操作回顾

上周央行公开市场共投放7000亿,到期3900亿,净投放2100亿。其中,逆回购净投放-900亿,MLF净投放3000亿。逆回购加权平均期限7天,较上周下降7天。截止上周末,共有1000亿逆回购未到期。

四、利率市场回顾

(1)货币市场利率回顾

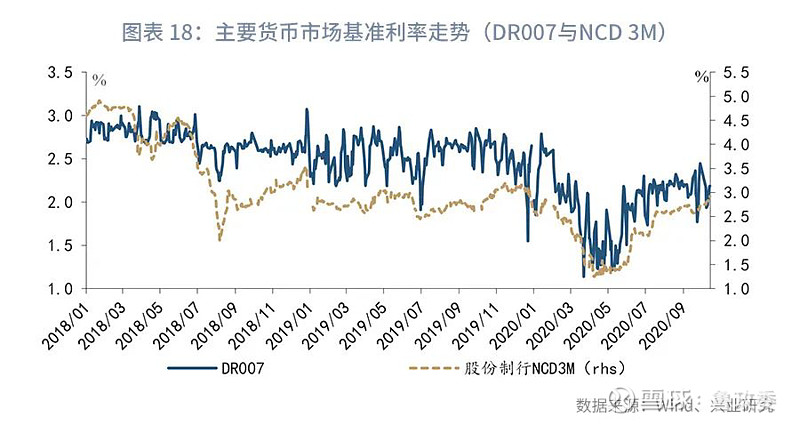

上周货币市场利率总体运行情况稳中偏紧。整体资金市场利率上行,央行在公开市场延续超额续作MLF,并同时回笼到期的14天逆回购资金,实现净投放1900亿元。短端资金利率涨幅较大,后在央行超额续作MLF并重新开展7天逆回购后上行趋势减缓,DR007在2.00%附近波动。上周NCD发行在到期量较大的情况下明显增加。机构负债端承压,资金利率抬升,NCD发行需求较大,推升发行成本上行。从发行情况来看,除1个月期限的NCD发行量基本走稳外,中长期限具有跨年属性的品种发行量和发行利率上行明显。

从利率水平来看,上周末DR001收于2.00%,较前一周末变动44.13bps;DR007收于2.19%,较前一周末变动25.14bps。3个月股份制行NCD利率收于2.92%,较前一周末变动12.15bps;1年期股份制行NCD利率收于3.12%,较前一周末变动6.63bps。

从货币市场利率曲线形态来看,曲线形态相比前一周变化不大,1M以上期限有所上移。

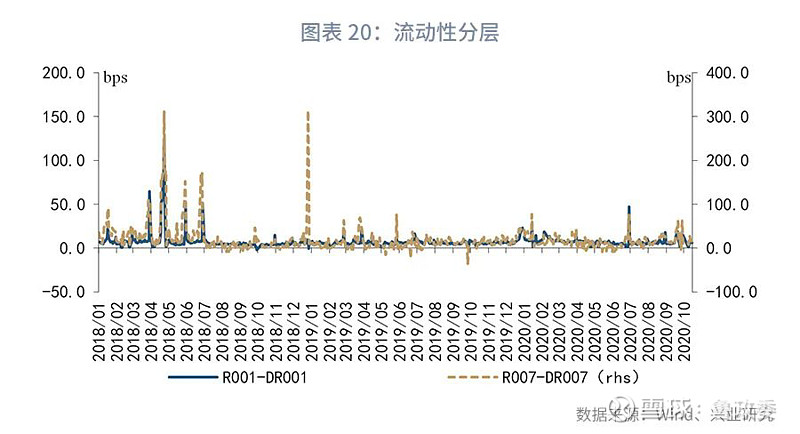

从流动性分层来看,上周流动性分层现象有所缓和。上周R001与DR001利差平均为6.71bps,较前一周下降0.9bps;上周R007与DR007利差平均为19.11bps,较前一周下降6.25bps。

(2)债券利率回顾

上周债券利率运行总体以震荡上升为主。具体来看,周一受国内青岛疫情突发影响,市场风险偏好有所回落,国债期货震荡走高,现券收益率同样迎来小幅下行。周二央行继续暂停公开市场操作,但资金面仍维持宽松态势,现券市场一波三折,最终小幅上行。周三债市维持弱势震荡,受金融数据超预期影响,国债期货和现券走势全天下跌。周四央行延续超额续作MLF,CPI和PPI数据略不及预期,但债市走出利好出尽行情,现券收益率上行。周五央行小幅净投放500亿元,银行间资金面继续维持宽松的态势,市场在当前点位对利空和利多都相对钝化,现券收益率以震荡为主,最终小幅下行。

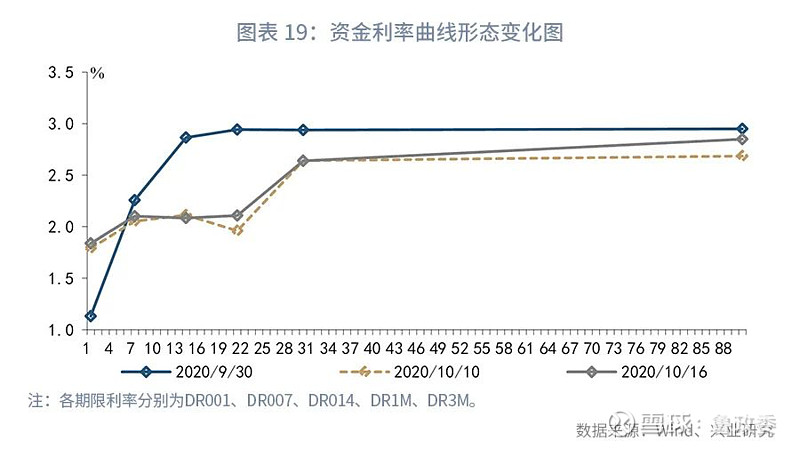

从利率水平来看,上周末1年期国债收于2.70%,较前一周末下降0.56bps;10年期国债收于3.22%,较前一周末上升3.29bps。上周末1年期国开债收于2.84%,较前一周末下降3.82bps;10年期国开债收于3.76%,较前一周末上升0.50bps。

从期限利差来看,上周末10年期国债与1年期国债利差为52.41bps,较前一周末走扩3.60bps。

从隐含税率来看,上周10年期国开隐含税率为14%,较前一周末下降0.76个百分点。

从中美利差来看,上周1年期国债与1年期美债利差为257.61bps,较前一周末上升2.44bps;10年期国债与10年期美债利差为246.02bps,较前一周末上升6.29bps。

注:

[1]波动的分类大小会影响周期的分界线,但不影响总体变化。这里选择的周期是50bps的波动范围,如从更大的角度来看,那么只有5个牛熊转变。类似2012/01-2013/05将变成一个窄幅震荡的格局,这段时间内国债的波动是3.38%-3.54%-3.25%-3.43%。而在这里的区分中,这个震荡格局被隐藏了。

特别提示

本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。

长按上方二维码关注我们