2019年10月10日-11日中美第十三轮贸易谈判取得实质性进展,中美或将迎来为期3-5周的休战期。在此期间,我国进出口或难见大幅改善,具体原因主要有:

出口方面:尽管贸易谈判暂停了关税升级,但并没有取消此前已加征的关税,中国对美国出口成本未有实质性降低;同时,全球需求疲软,中国对美国以外地区出口大幅改善并不具备需求基础。

进口方面:尽管贸易谈判就中国增加美国农产品进口达成一致,但中国自美国农产品进口增加存在进口转移,且受贸易谈判前景不确定性影响进口增加存在较大不确定性,难以对冲房地产投资下行带来的进口下行。

综上,基于中美贸易谈判结果的谨慎乐观态度,同时全球需求下行及国内房地产投资下行,年内进、出口仍将承受较大下行压力。

进、出口

以美元计价,中国9月份出口同比-3.2%,前值-1.0%,市场预期-2.8%,我们预期值-3.5%;进口同比-8.5%,前值-5.6%,市场和我们的预期值-6.0%;贸易顺差396.5亿美元,前值348.4亿美元,市场预期347.5亿美元,我们的预期值341亿美元。

一、出口:中场“休战”会修复出口吗?

以美元计价,2019年9月中国出口同比较前月下滑2.2个百分点至-3.2%,10月出口在中美关税升级及全球需求下滑中继续下探,具体而言:

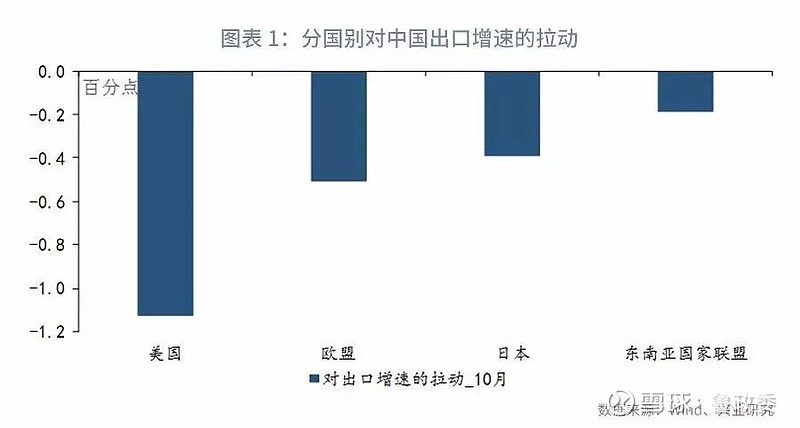

第一,从中美贸易摩擦看,2019年9月1日美国对中国3000亿部分产品加征关税15%,中美贸易冲突在9月进一步升级,带动中国对美国出口增速降至历史低值-21.9%,共拉低全部出口增速1.1个百分点,参见图表1。

进一步从出口商品看,2019年9月1日生效的关税产品主要涵盖活畜、肉制品、奶制品、某些服装、某些玩具、首饰、金属制品、机械设备及零部件、部分电子设备、家用电器、艺术品、文具、体育用品等。从9月重点出口商品看,自动数据处理设备、服装及衣着附件、灯具及家具、服装鞋类等商品均对整体出口形成拖累,参见图表2。

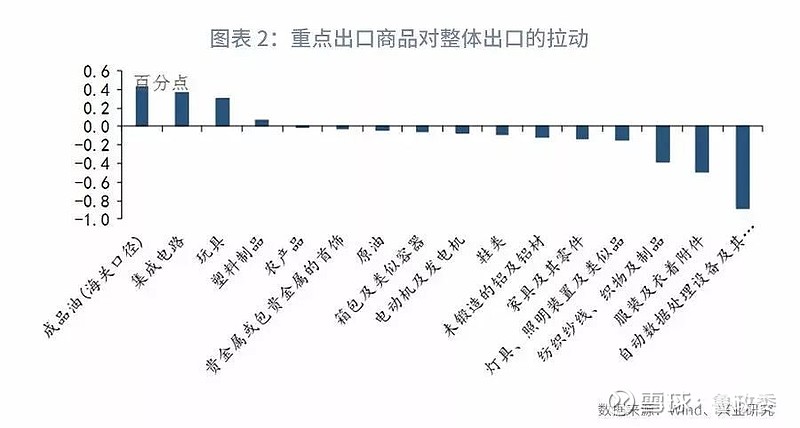

第二,需要注意的是,分国别观察,10月中国对美国以外的地区如欧盟、日本及东南亚联盟等地区出口均出现下滑,折射我国出口下滑受中美贸易摩擦以外因素拖累。2019年9月摩根大通全球综合PMI较前月下行0.1个百分点至51.2%,全球需求乏力难以支撑我国出口上行,参见图表3。

需要注意的是,10月10-11日中美第十三轮经贸磋商于华盛顿举行并取得实质性进展,根据美国白宫公布的《特朗普总统和刘鹤副总理会见时的讲话》,本次贸易谈判取得了实质性进展。具体表现在中美主要在农业、知识产权保护、汇率、金融服务、扩大贸易合作、技术转让、争端解决机制等方面取得实质性进展,预计将在3-5周内达成文本协议。该协议的生效将以双方领导人签字的形式确认,这大概率将于2019年11月16-17日举行的APEC峰会上进行。在此期间,美国将暂时不上调2000亿美元商品关税。中美将大概率迎来3-5周的“休战期”,那么在此期间中国对美国出口会修复吗?

纵观中美13轮贸易谈判,2018年5月-2018年8月期间中美共进行四轮贸易谈判,期间中美谈判并未取得实质性进展且中美关税不断升级。随后2018年12月中美双方领导人会晤,重启了中美贸易谈判进程,2019年1月-2019年5月共进行第五轮至第十一轮贸易谈判,期间谈判平稳进行且没有关税升级,但此前已加征的关税并未取消。当前与中美领导人会晤后的情况更为相似,即美方承诺推迟关税加征但并未取消此前已加征的关税。而从2019年1月至5月的中国对美国出口数据观察,在前期抢出口透支效应及关税加征影响下,中国对美国出口增速中枢下移,参见图表4。由此,尽管当前中美贸易进入短暂休战期,但由于此前加征的关税并未取消且未来中美关税升级的疑虑并未完全消失,预计短期内中国对美国出口增速难以出现较大幅度修缮。

二、进口:中场“休战”会修复进口吗?

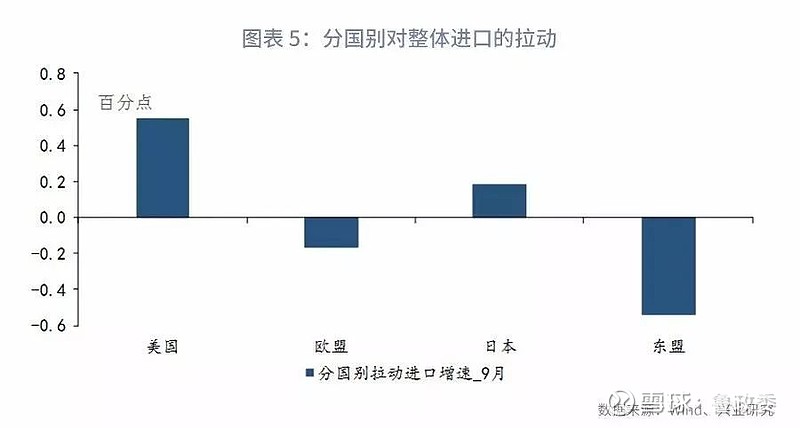

以美元计价,9月进口同比增速较前月下行2.9个百分点至-8.5%。其中分国别看,9月我国自美国进口增速有所修复而对欧盟、东盟等地区进口增速下滑,参见图表5。由此,9月中美贸易摩擦并非中国进口下滑的主因。

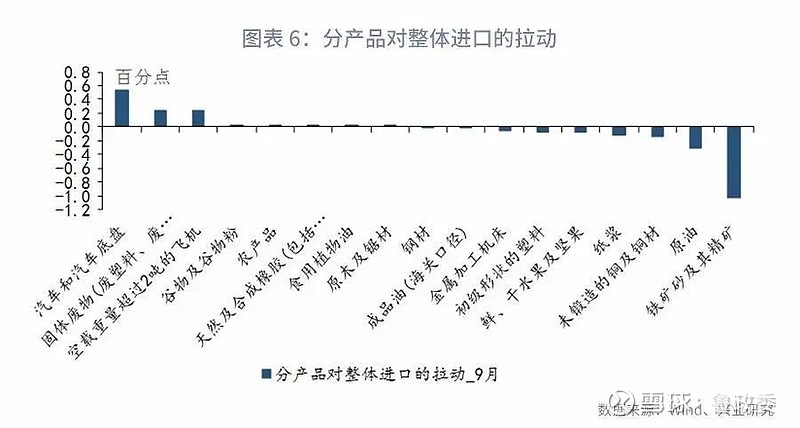

进一步分产品观察,9月进口商品下滑主要集中分布在铁矿石及其精矿、原油、未锻造的铜及纸浆等商品,折射房地产投资需求下行背景之下进口压力陡增,参见图表6。一方面,房地产严控政策之下,房地产投资面临下行压力带动房地产相关进口下行;另一方面,中美贸易谈判取得实质性进展,其中在农业领域中国将自美国采购400-500亿美元农产品。那么,在房地产下行及农产品进口增长的角力下,我国进口增速将何去何从?

从进口绝对规模上看,我们将铁矿石、铜及铝等纳入房地产投资相关进口加总合计比较可知,2014年之前房地产投资相关原材料进口规模高于农产品进口,而在2014年之后农产品进口规模显著高于房地产投资相关原材料进口,参见图表7。因此,从进口规模上观察,中国农产品进口增加一定程度上能抗衡房地产投资相关进口减少。

需要注意的是,中国房地产调控政策定力相当,而中国自美国农产品进口却随贸易谈判节奏变化而改变,存在较大不确定性。因此,从这个角度上观察,房地产投资下行带动与其相关进口下行较为确定,而中国自美国农产品进口却存在较多不确定性。

此外,中国自美国进口增加可能存在进口转移部分,即自美国以外进口的农产品转移至自美国进口,这将部分抵消中美贸易谈判的净进口增加规模。

综上,尽管中美贸易谈判就农产品进口增加达成一致,但受制于贸易谈判不确定性及进口转移,其或难以抗衡房地产投资对进口的负面冲击。

展望未来,尽管当前中美贸易摩擦进入中场休息阶段,但由于此前加征的关税并未取消其对出口的修复效应有限,同时考虑到农产品进口的转移效应及其不确定性影响,进口增速或难见大幅改善。

特别提示:本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。

长按上方二维码关注我们