受到8月初中美关系变化影响,美元兑人民币破7,美方指控中国“汇率操纵”。央行将于8月14日发行央票,境内外美元兑人民币止升盘整。

本轮人民币调整与2015年“811”汇改存在诸多差异。宏观背景方面,美联储开启降息周期,同“811”时人民币相对双锚超升不同,当前人民币相对美元和利差锚分别超贬和均衡。市场参与者方面,人民币汇率对资本项下资金流动越发敏感,导致升贬行情切换加快。企业套保意识增强,当前无明显外币去杠杆压力,代客结售汇亦不再“追涨杀跌”,显示人民币汇率顺周期性减轻。此外央行逆周期工具箱更丰富,威慑人民币投机性空头。

当前人民币汇率已充分反应,不会重蹈“811”覆辙,压力整体可控。破7之后“进可攻,退可守”,倘若外部环境和国内基本面出现变化,人民币汇率将迅速反应调整。

人民币汇率、811汇改

8月以来中美关系出现了超预期变化。美方宣布将于9月1日起对3000亿美元中国进口商品征收10%关税,8月5日早间美元兑人民币快速上行破7,随后美国财政部指控中国“汇率操纵”。8月6日央行宣布将于8月14日发行离岸央票,稳定人民币汇率预期,美元兑人民币止升盘整。

8月5日境内外人民币相对美元单日贬值1.3%和1.8%,突破整数关口,显示人民币市场化波动进一步加强,这与2015年“811”汇改人民币一次性贬值2%相类似。2015年“811”后一年内美元兑人民币持续上行,外汇储备规模下降约1万亿美元。本轮人民币调整的背景与“811”有何异同,未来行情如何?[1]

一、宏观背景时移世易

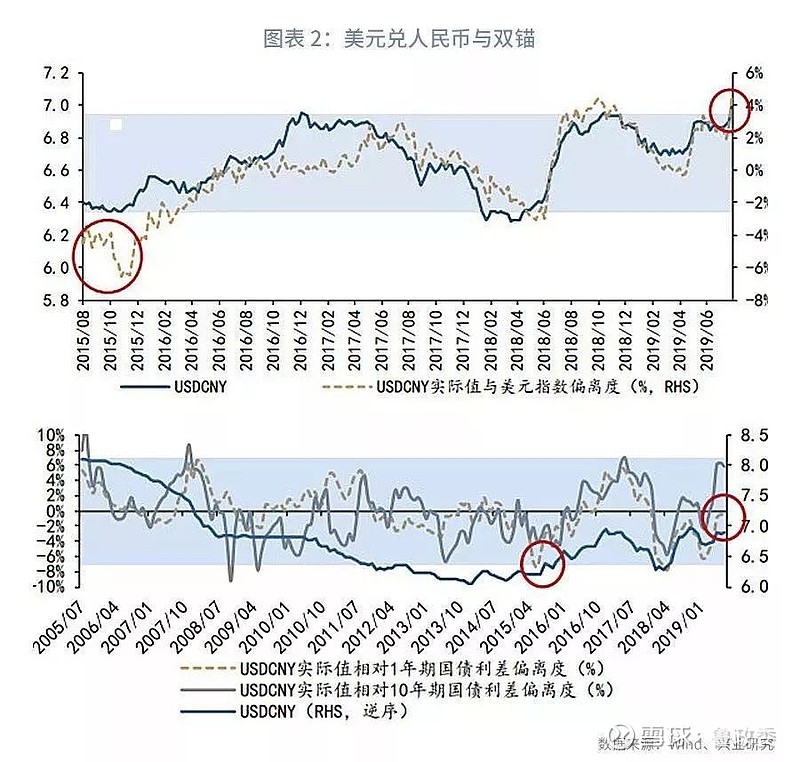

从外部环境来看,2015年“811”恰逢本轮美联储紧缩周期的开端,2015年12月议息会议美联储率先开启加息,从利差和美元指数两个角度施压非美货币。

回顾“811”汇改前人民币汇率相对双锚的均衡程度可以发现,一方面,美元指数自2014下半年开始趋势性升值,美元兑人民币汇率在“811”前则经历了长达5个月的盘整,使得人民币相对美元锚升值超调逾4%。另一方面,2014年11月起国内货币政策边际宽松,与美联储紧缩相背离,从利差角度人民币存在内生贬值动力,低汇率弹性下,人民币汇率相对短端利差朝超升方向偏离5%。

反观当前时点,贸易摩擦冲击下美元指数和人民币同贬,使得人民币相对美元锚贬值超调超过阈值,同时2019年7月美联储议息论调转为降息,降息预期拉动美元利率大幅回落,利差角度人民币汇率当前处于相对均衡水平。总而言之,从美元和利差双锚的角度,当前时点外部压力显著小于“811”汇改时。

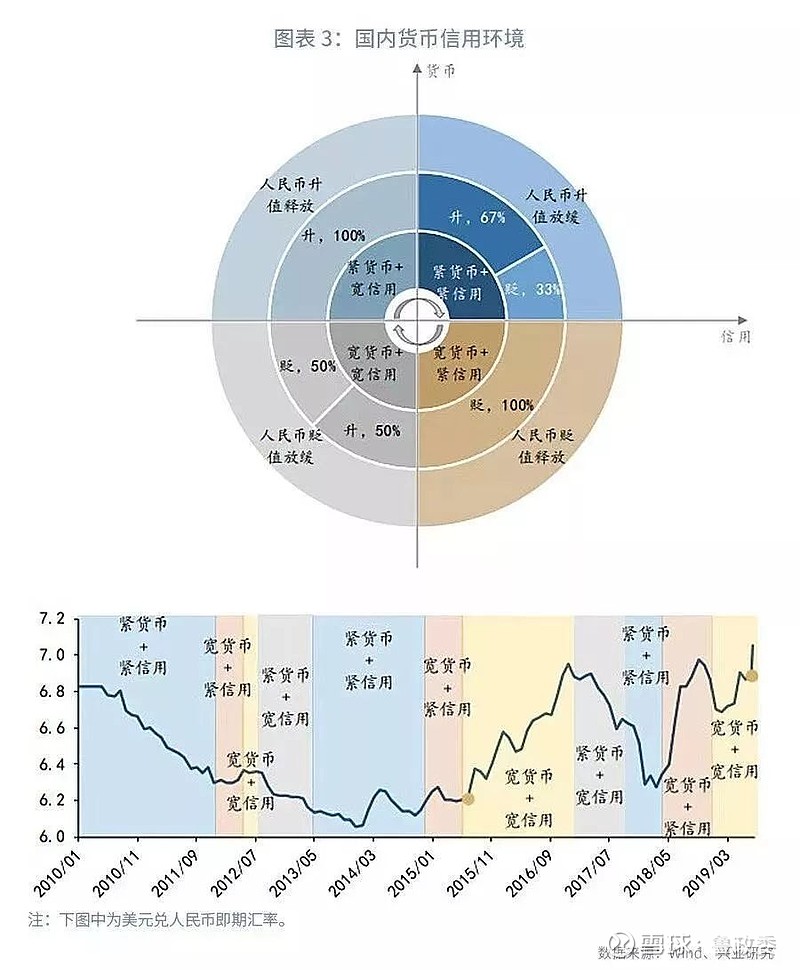

从国内货币信用环境来看,2015年“811”和当前均处于“宽货币+宽信用”周期,即人民币汇率贬值压力有所减轻时期。不同的是,2015年“811”前后伴随着国内货币政策持续宽松——2014年11月至2016年4月期间,国内多次下调1年期贷款基准利率、7天逆回购利率和存款准备金率。而本轮美联储降息和人民币贬值为国内货币政策腾挪出空间,国内基本面未进一步下行前,7天逆回购利率和贷款基准利率调整的必要性减轻,此外,央行可能使用定向降准和投放MLF等工具呵护货币市场流动性。

二、市场参与者更趋理性

从国际收支和结售汇的角度看,2015年“811”以来外汇市场参与者行为更趋理性。

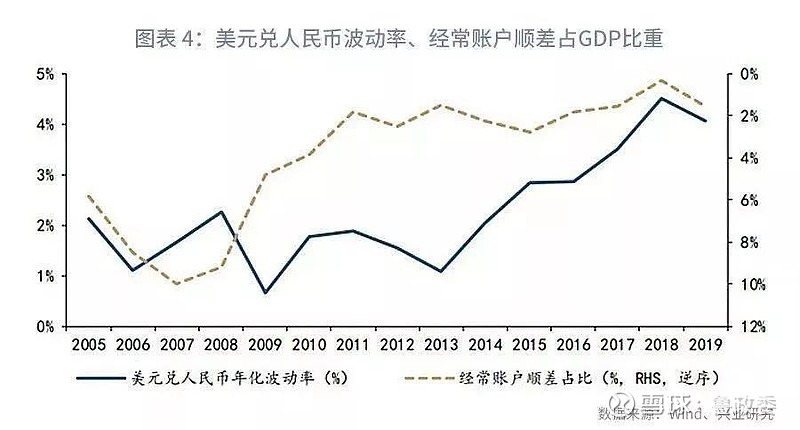

首先,随着资本可兑换和金融业开放的程度加深,人民币资产吸引力逐渐凸显,外资增持人民币资产的步伐加快。从图表 4可以看出,外资于2017下半年开始大量增持人民币债券,2018年起沪深港通下北上资金明显增加;在此期间“债券通”通车、A股纳入MSCI指数以及中国国债和政策性金融债加入巴克莱指数起到重要推动作用。此外,我国股债市场外资流入规模“此消彼长”,显示外资增配股债也存在“跷跷板”效应,这有助于平滑证券投资账户下资金流动的波动。

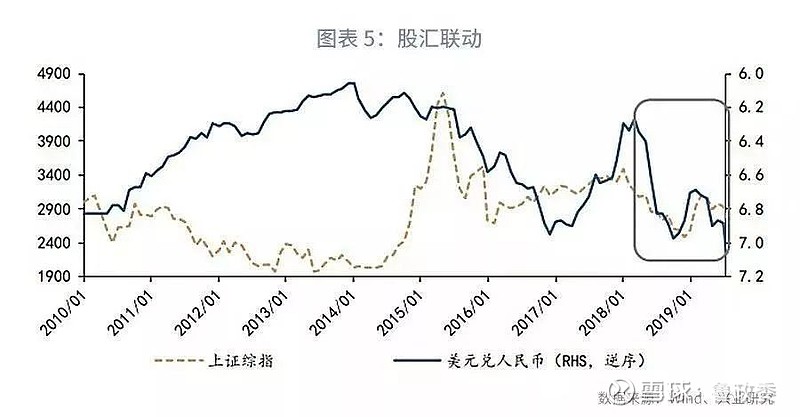

外资流入对人民币汇率产生两方面影响。其一,随着经常账户顺差趋势性收窄,人民币汇率对资本项变化更为敏感;而资本项下资金往往快进快出,客观上要求人民币汇率弹性提升。2005年汇改至2015年“811”期间,人民币汇率基本分为两个波段,即2014年前单边升值和2014年后单边贬值;“811”后随着市场化程度加深,行情切换的速率加快,人民币升值(或贬值)行情持续时长缩短为15个月、7个月、5个月。其二,随着外资流入愈加频繁,中国股汇市场的联动更加显著(见图表 5)。这强化了人民币汇率与宏观基本面的联动性,也凸显了外部冲击加剧时,跨境和外汇逆周期政策的重要性。

其次,本轮人民币调整尚无明显外币去杠杆行为。2014下半年由于美元指数大幅走强,中美利差收窄,人民币贬值预期抬升——体现在1年期NDF与即期汇差持续上行——居民提前偿还外币债务,导致外币债存量和占比双双下行(见图表 6),随之而来的集中购汇则加剧了人民币贬值行情。

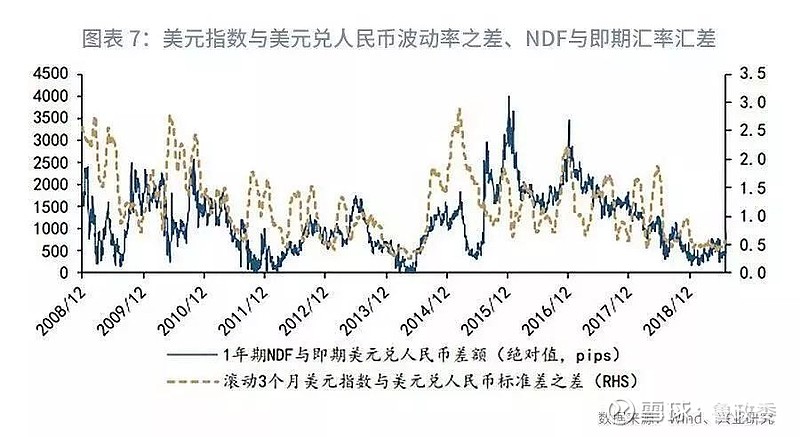

本轮人民币调整行情下,外币加杠杆行为有所放缓,整体未出现集中去杠杆现象,这有助于人民币汇率企稳。究其原因,其一,本轮即期汇率大幅变动之时,市场预期依旧稳定,体现在1年期NDF与即期汇差继续处于相对低位(见图表 7)。其二,近年来企业避险意识和经验不断深化,外币敞口套期保值的比例增加,掉期成交量占外汇市场成交总额比重从2015年初的40%提升到2019年的60%。其三,近两年发改委多举措强化外债发行宏观审慎管理(见图表 8),从发行上减少缺少外币收入的主体货币错配风险。

再者,代客结售汇顺周期性逐渐弱化(见图表 9)。一方面,此前单边升值(贬值)预期下主体倾向于提前结汇(购汇),使得结汇率与购汇率之差往往与人民币汇率同向变动;这一情形在2019年转变,双向波动和市场均衡预期下,结汇率与购汇率之差同人民币汇率反向相关。另一方面,预防性持汇/换汇的考量下,代客结售汇规模往往大于涉外经济活动所需的收付款规模,体现在代客结售汇与涉外收付款之差同人民币汇率正向相关;这一规律自2018年逆转,主体结售汇和套期保值由“追涨杀跌”转换为“高抛低吸”,这将减轻人民币单向预期以及“羊群效应”。

最后,比较外汇和跨境逆周期政策可知,当前央行工具箱更为丰富。2015年常用的逆周期工具包括外汇市场数量型干预、远购风险准备金以及窗口指导等;近两年新增中间价逆周期因子、离岸央票等调控工具。一方面,价格型工具逐渐取代数量型干预,有助于维稳外储并稳定人民币汇率预期;另一方面,更加丰富的工具箱将对人民币空头保持威慑力。

总而言之,相比较2015年“811”,当前人民币破7面临迥异的宏观环境,人民币汇率压力相对减轻。同时外汇参与者行为发生变化,人民币汇率顺周期性弱化(见图表 10)。

三、后市展望

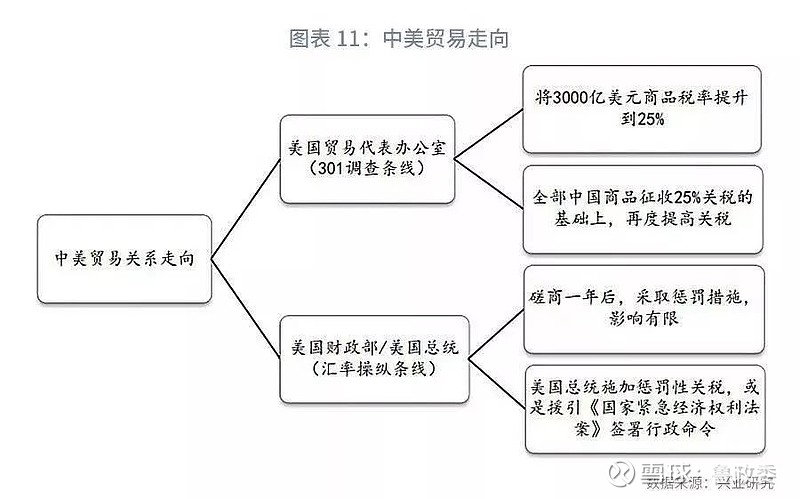

从中美贸易走向来看,年内中美贸易关系较难实质性改善。需警惕双方关系进一步紧张化。一方面,警惕美方将3000亿美元中国商品关税提高到25%,甚至更高;另一方面,警惕美国总统借“汇率操纵”发起惩罚性关税,或是援引《国际紧急经济权利法案》签署行政命令,例如冻结国外资产等(见图表 11)。

从人民币汇率走势来看,短期内美元兑人民币破位打开进一步上行空间,但考虑到市场情绪充分释放、人民币汇率预期较为稳定,压力整体可控。外管局新闻发言人王春英表示“近期美国升级贸易摩擦对人民币汇率形成的冲击,市场已做出了充分的反应”,IMF于8月9日发布中国第四条款磋商报告,重申“人民币汇率水平与经济基本面基本相符”。本轮人民币调整不会重蹈“811”汇改后人民币贬值预期发酵、外储回落的覆辙。

我们认为,未来人民币汇率将坚持市场化波动。逆周期政策起到消除单向预期、防止羊群效应的作用,但不会过分关注某一具体点位。未来倘若中美关系、国内基本面出现边际变化,人民币汇率将迅速反应、随之调整。

注:

[1]美元兑人民币阻力位、汇率操纵分析详见《兴业研究人民币汇率月度观察:人民币汇率破位之后20190805(VIP)》和《兴业研究汇率报告:市场化应对挑战——评“汇率操纵”指控20190806》。

特别提示:本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。

长按上方二维码关注我们