8月2日,三大指数全天低开低走,赛道股上下半场各组织一次反扑均被抛压化解,沪指3200点失守后短期仅有3150一带有所支撑。个股全天一片萎靡,近百股跌停,且热门股在收盘前半小时集中出现跌停场面。

芯片股局部逆市走高,电子ETF(515260)持仓成份股北方华创涨5.28%,晶晨股份、思瑞浦、瑞芯微均涨超3%;消费电子概念大幅走弱,安克创新大跌6.28%,权重股海康威视跌4.03%,立讯精密、京东方A均跌超3.53%。权重股跌多涨少影响下,电子板块收绿,电子ETF(515260)跌1.31%,成交额超千万元。

电子行业最新动态有哪些,如何看待后市投资机会?为大家分享国信证券最新行业周报,供参考。

1)消费电子旺季来临,关注折叠屏及苹果新品催化

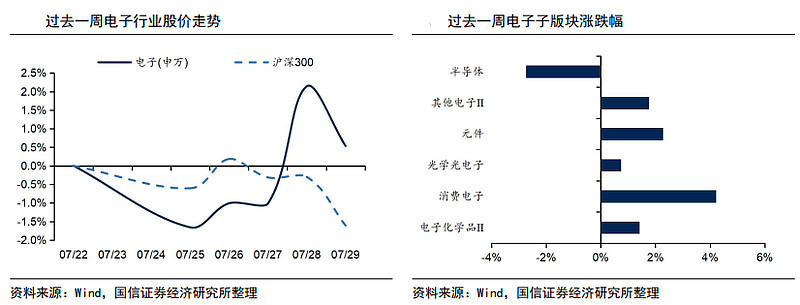

过去一周(7.25~7.29)上证跌0.51%,电子涨0.54%,受苹果财报超预期及3Q乐观指引影响,消费电子上涨4.21%,受周期下行及大基金反腐事件影响,半导体下跌2.74%。

手机在经历年初以来的持续低迷后,6月国内销量数据首度同比转正,相较于数据的周期性改善而言,市场对行业创新趋势、成长空间的关注仍是第一位的,当前时点,一方面建议关注3Q新机催化频发,传统备货旺季业绩确定性较高的折叠屏及苹果产业链;另一方面建议关注继TWS之后,有望延续“电子+”品类扩张逻辑的VRAR、汽车电子产业链。重点推荐东山精密、福蓉科技、精研科技、歌尔股份、博敏电子、雅创电子等。

2)8月摩托罗拉、三星、小米折叠屏新机将陆续发布,折叠屏产业链持续推荐

8月折叠屏新机频发,其中摩托罗拉将于8.2发布motorazr2022,三星将于8.10发布GalaxyZFold4及GalaxyZFlip4,小米也有望在8月发布旗下第二款折叠屏手机MixFold2。折叠屏手机一方面拓展了大尺寸显示的应用场景,另一方面成为安卓阵营推动品牌高端化进程的差异化竞争抓手;根据DSCC预测,2022年全球折叠屏手机出货量将同比增长123%至1777万部。在8月折叠新机频繁发布的催化下,折叠屏产业链继续推荐福蓉科技、精研科技、鼎龙股份、长信科技等相关标的。

3)苹果FY22Q3财报超出市场预期,预计FY22Q4营收将加速增长

苹果FY22Q3营收829.6亿美元(YoY1.9%),此前市场预期827.6亿美元;每股收益1.20美元,此前市场预期1.16美元;苹果CEO库克预计FY22Q4营收将加速增长。FY22Q3苹果iPhone/Mac/iPad/可穿戴&家居&配件收入为406.7/73.8/72.2/80.8亿美元,同比增速为2.8%/-10.4%/-2.0%/-7.9%。

考虑到当前复杂的疫情形势及国际政治环境,自身用户群体消费力下行风险较小、同时受益于华为高端机用户转换周期的苹果产业链配置价值突出,推荐:歌尔股份、东山精密、立讯精密、闻泰科技、鹏鼎控股等。

4)Gartner看好汽车半导体需求,多家半导体大厂业绩超预期

Gartner预计22/23年全球半导体收入增速分别为+7.4%(上季预测值13.6%)和-2.5%,预计单车半导体含量将从22年的712美元增加到25年的931美元,从而带动汽车半导体实现两位数的增长。另外,多家聚焦汽车和工业的半导体大厂业绩超预期,其中TI2Q22收入52亿美元(指引42-48亿美元),ST2Q22收入38.4亿美元(指引37.5亿美元),并将全年收入预期从148-153亿美元上调至159-162亿美元。

我们认为,半导体行业汽车、工业等需求仍然强劲,产业链继续推荐雅创电子、闻泰科技、时代电气、圣邦股份等。

5)晶圆代工产能利用率顶点虽过,长期需求增长仍支撑全球扩产

7月27日全球第二大纯晶圆代工厂联电表示,目前半导体产业进入“库存调整周期”,整体景气趋缓致使其 2Q 产能利用率从先前超 100%“过载”状态降至100%“满载”,并预测 4Q 出货量、均价持平,全球晶圆代工景气顶点已过。

另一方面,行业看好车用、工业、服务器、AIoT 领域半导体 长期需求增长,各大晶圆厂仍积极布局:本周,台积电亚利桑那新厂上梁,预计2024 年如期量产;联发科联手英特尔晶圆代工,看重智能家居和网通芯片乐观前景;国内中芯、积塔等顺利推进产能建设,继续推荐上游设备及材料:北方华创、中微公司、万业企业、鼎龙股份等。

6)全球汽车电动化加速,汽车半导体市场持续扩容

1H22 韩国新能源汽车出 口 72.8 亿美元(YoY+42.3%),创历史同期新高;Stellantis 集团实现纯 电汽车销量13.6万台(YoY+50%)。此外,三菱汽车投资在印尼生产新能 源汽车,预计年内产能达7.2万辆,24年达9.8万辆。现代汽车印尼车厂竣工,预计年内产能达15万辆。福特计划投入500亿美元扩产,预 计年内产能提至60万辆、26年达200万辆。随汽车电动与智能化加速, 预计2040年汽车半导体市场有望达到2500亿美元。在此背景下,推荐关注汽车电动化环节的功率半导体代工龙头华虹半导体,IGBT设计龙头斯达半导以及有较大规模自有产能释放的IDM龙头士兰微、闻泰科技等。

风险提示:疫情反复影响下游需求;产业发展不及预期;行业竞争加剧重点公司盈利预测及投资评级。

【A股电子龙头!电子ETF(515260)果味儿浓,“果链”权重占比超32%!】

电子ETF(515260)跟踪中证电子50指数,持仓A股50只电子龙头股,覆盖苹果概念股11只,权重合计超32%!前十大重仓股中有4只苹果产业链龙头股——立讯精密、京东方A、兆易创新、歌尔股份。

【8月iPhone14或大规模量产,券商:传统备货旺季来临,关注果链投资机遇】

据公开信息,苹果已经开始试生产iPhone14系列,并计划在2022年9月正式发售,其大规模量产时间已定在8月。

国信电子:在传统3C备货旺季叠加疫情后的追单需求影响下,3Q22消费电子产业链正迎来基本面拐点。我们继续推荐自身用户群体消费力下行风险较小、同时受益于华为高端机用户转换周期的苹果产业链,以及新机催化频繁、处于“量变引发质变”阶段的折叠屏、VR/AR、荣耀产业链。

天风电子:持续推荐苹果产业链。苹果自研芯片相对独立的升级节奏赋予mac产品差异化竞争力+OS持续创新优化用户体验,在加强多终端协同(iphone、watch、mac、ipad、智能家居、车)以及多用户协作的驱动下,持续看好苹果在消费电子终端领域的产品竞争力。

华泰证券:从业绩来看,尽管一季度手机产业链整体处于淡季,但果链优质龙头公司同比仍实现强劲增长,主要得益于苹果发布iPhone SE等新品的拉动作用,以及龙头多元化、全球化布局带来的强韧性。2022全年来看,我们继续看好果链整体景气度表现,业绩增长可预见性预计将强于安卓产业链。

【估值往左,业绩朝右!电子板块配置性价比凸显】

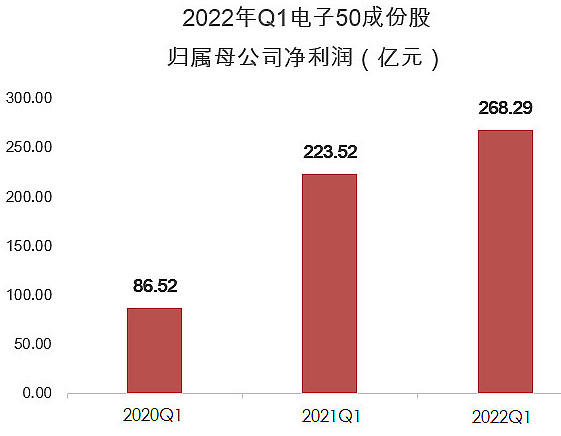

截至2022Q1,电子ETF(515260)标的指数(中证电子50指数)50只成份股合计归母净利润超268亿元,同比增长20%,为三年新高!

时值A股中报季,截至当前电子ETF(515260)持仓成份股中已有15家披露2022年上半年业绩,其中11家实现归母净利润正增长!振华科技、立昂微、晶晨股份、鹏鼎控股、斯达半岛、纳思达7股预计上半年归母净利润同比翻番!其中北方华创归母净利润最高预增160%!

民生电子最新研报指出,步入八月份,电子板块公司中报业绩将集中披露,建议把握高景气度赛道的核心标的,以及中报超预期的投资机遇。

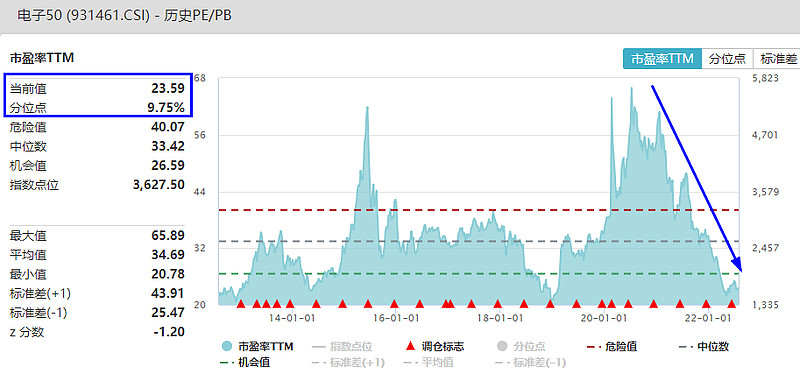

值得注意的是,电子ETF(515260)标的指数(中证电子50指数)7月29日估值(PE,TTM)23.59倍,历史分位点9.75%,已低于指数发布以来超90%的时间区间,逼近2019年熊市最底部估值水平。当前估值性价比凸显。

【没有证券账户?关注电子ETF联接基金,场外也能一键布局A股电子龙头!】

电子ETF(515260)设有联接基金,A份额代码012550,C份额代码012551,同样跟踪中证电子50指数,为场外投资者提供了一键买卖50只电子龙头股的高效投资工具,各大网上代销平台均可7*24h申购,最低10元即可买入,便捷高效。

风险提示:电子ETF被动跟踪中证电子50指数,该指数基日为2008.12.31,发布于2009.07.22,指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。本基金由华宝基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。投资人应当认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等基金法律文件,了解基金的风险收益特征,选择与自身风险承受能力相适应的产品。基金过往业绩并不预示其未来表现,基金投资需谨慎!基金管理人评估的本基金风险等级为R3。销售机构(包括基金管理人直销机构和其他销售机构)根据相关法律法规对本基金进行风险评价,投资者应及时关注销售机构出具的适当性意见,并以其匹配结果为准,各销售机构关于适当性的意见不必然一致,且基金销售机构所出具的基金产品风险等级评价结果不得低于基金管理人作出的风险等级评价结果。基金合同中关于基金风险收益特征与基金风险等级因考虑因素不同而存在差异。投资者应了解基金的风险收益情况,结合自身投资目的、期限、投资经验及风险承受能力谨慎选择基金产品并自行承担风险。中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益做出实质性判断或保证。基金投资需谨慎。

#电子ETF# @今日话题 @雪球号直通车 @ETF热榜追基 $东山精密(SZ002384)$ $北方华创(SZ002371)$ $歌尔股份(SZ002241)$