价值君按:昨日杭州银行的一则《关于触发稳定股价措施启动条件的提示性公告》再度引起投资者对银行、保险板块估值的关注。杭州银行称,公司股票已连续 20个交易日的收盘价低于公司最近一年经审计的每股净资产(7.94元/股),达到触发稳定股价措施启动条件,将在7月26日前召开董事会,制定并公告稳定股价的具体方案。

截至昨日收盘,银行板块与保险板块平均动态市净率分别为0.92倍与1.85倍,平均市盈率分别为7.31倍和19.53倍,处于偏低水平。业界认为,这两个板块当前估值充分反映了市场对经济基本面的担忧,后市存在估值修复机会。

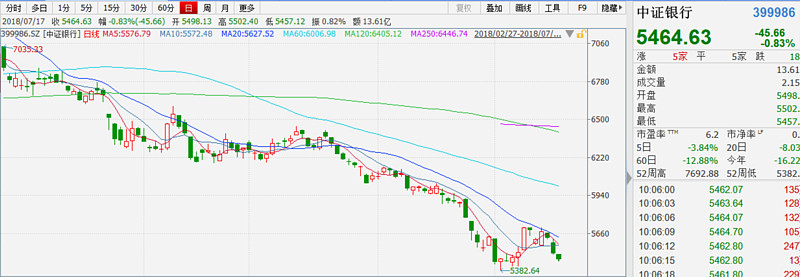

金融板块持续下跌

今年2月上旬以来,银行、保险板块持续大幅调整。中证银行指数自2月7日的高点7693点下行至昨日收盘的5510点,下跌幅度达到27%,同期保险板块也持续向下,跌幅为22%。

从个股表现来看,今年以来,银行、保险板块几近全线下跌。其中26只银行股仅上海银行今年录得涨幅,其余25只均为下跌,其中张家港行股价腰斩,平安银行、江阴银行、吴江银行、无锡银行和浦发银行跌幅超过20%。保险股方面,6只保险股今年跌幅均超过15%,其中西水股份和新华保险分别大跌46%和37%。

对于银行股今年表现弱势,联讯证券认为,一方面,金融强监管和去杠杆背景下,银行负债端利率大幅上升,对银行净息差构成压力。另一方面,中美贸易争端以及国内货币政策偏紧,使宏观经济出现一定的下行风险,信用债违约也有所增加,市场对银行资产质量有所担忧。

资本市场大幅波动,也会使得保险公司权益类投资受到明显影响。平安证券预计,上半年各保险公司净投资收益率维持相对稳定,而年化总投资收益率受到权益市场下跌的影响,预计在4%左右。

估值回到历史底部区域

实际上,杭州银行今年以来的股价表现在银行股中尚不算差,累计跌5.28%。截至昨日收盘,其市净率为0.91倍,市盈率为7.73倍。

杭州银行之前制定了《杭州银行股份有限公司上市后三年内稳定公司股价的预案》,并于2013年年度股东大会审议通过。根据稳定股价预案,杭州银行上市后三年内,若公司股票每年首次连续20个交易日的收盘价均低于公司最近一年经审计的每股净资产,公司将通过回购股票、公司实际控制人及其一致行动人增持公司股票以及董事(不含独立董事)、高级管理人员增持公司股票等方式启动稳定股价措施。

6月19日杭州银行股价大跌4.35%,加入了“破净军团”,至昨日收盘已连续20个交易日的收盘价低于公司最近一年经审计的每股净资产,按照预案,公司将采取稳定股价的措施。

据Wind统计,26只银行股中,目前有16只破净,超过半数,其中破净幅度最大的是华夏银行,目前市净率为0.62倍,而民生银行、浦发银行、光大银行的市净率也低于0.70倍。从市盈率来看,民生银行、华夏银行的动态市盈率均低于4倍,兴业银行、浦发银行、江苏银行等也不超过6倍。保险股方面,6只保险股虽然无一破净,但市净率均在3倍以下;平均市盈率也在20倍之下,其中中国平安市盈率为11.50倍。

与2016年1月27日低点2638点时的估值水平相比,当时16只银行股的平均市净率为0.95倍,平均市盈率为6.10倍。当前银行股0.92倍的平均市净率已低于2638点时的水平,目前7.31倍的市盈率略高于当时,但也已处于历史底部区域。

从个股来看,部分银行股,包括南京银行、北京银行、浦发银行、交通银行、兴业银行、华夏银行等个股的市盈率均低于2638点时的水平。同样,目前6只保险股的平均市净率为1.85倍,低于2016年1月27日的2.87倍,个股中仅中国平安市净率高于当时,该股2016年1月27日以来表现出色,区间涨幅达到108.7%。

来源:证券时报网

@今日话题 @蛋卷基金 @看空的多头 @宁静致远-不执著 @厚恩投资张延昆 @价值漫步 @董翔 @股市人生牛股多多 @云飞雨扬 @价值投资爱好者 @小5论基 @标竿投资 @Norway @天天向上人生路 @茶马股道123 @周框柯 @海边铁匠 @大仙儿 @走猫步的老虎 @广州阿东投资 @打孔机 @海豚的心 @不饿大师傅 @只需要五次

$杭州银行(SH600926)$ $价值ETF(SH510030)$ $180价值(SH000029)$

风险提示:任何在本文出现的信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,投资需谨慎。货币基金投资不等同于银行存款,不保证一定盈利,也不保证最低收益。

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。