投资建议

预计下游需求快速释放,而去年同期库存去化速度较慢,总库存同比增速在春节后一个月内将会保持快速下降,我们预计此时钢价会有阶段性反弹。而3月中旬以前是宏观数据真空期,加上1月社融超预期,市场对宏观经济的预期将进一步修复,此时较为灵活的投资者可以短期配置钢铁股获得绝对收益。从板块相对收益的角度来说,我们认为福建和广东地区钢价仍然高于全国平均水平,同时原材料成本较低,区域内龙头钢企三钢闽光和韶钢松山占率高,成本控制能力强,盈利能力受钢价下跌影响更小,因此有望获得更大的超额收益,并建议关注拟并购兴澄特钢,实现大股东特钢资产整体上市的大冶特钢。

1

需求水平好于去年同期,维持钢价继续小幅反弹的判断

按样本数据覆盖率还原后,本周Mysteel五大品种总产量1451万吨,总库存4117万吨,总需求1380万吨。其中产量环比+20万吨(前值+37);库存环比+71万吨(前值+315);需求环比+264万吨(前值+19)。按农历比较,产量同比+51万吨(前值+52),库存同比-万吨(前值-84),需求同比+万吨(前值+53)。库存方面,环比增幅大幅收窄,同比略低于去年同期(公历)。五大品种除了螺纹外,库存环比均有小幅下降,螺纹总库存环比增加4.4%。厂库环比下降4.3%,社会库存环比增加3.8%,增幅较上周大幅收窄。按本周的库存增幅来看,本周应该是节后库存的峰值,下周库存将环比下降。产量方面,同环比均有小幅增长。五大品种中螺纹、线材和中厚板产量环比增长,其中螺纹产量增幅较大,热卷和冷轧产量环比下降。节后高炉检修较多,相应轧线检修也有所增加,安阳钢铁两条热轧产线相继检修对本周产量影响较大,预计3月上旬末复产。3月山西建龙、首钢京唐和沙钢均安排了热轧线短期检修,预计3月中旬复产,因此未来两周热轧卷板产量将持续受到影响。本周螺纹和线材产量增加,主要是马钢、通钢、汉中、安阳钢铁等轧线检修完毕以及短流程钢厂继续复产导致。3月唐山东华、宣钢、黑龙江建龙等钢厂有线棒材轧线检修,但影响不会太大,预计螺纹和线材产量仍有小幅增长空间。需求方面,同环比均有大幅增长,需求恢复较快。五大品种除了冷轧板,其余品种需求环比均有明显增长,螺纹和线材增幅相对较大。整体上看,建材需求环比增长超过50%,板材需求环比增长5%。虽然春节后雨水天气较多,建材需求释放速度仍然比较理想,板材需求也基本恢复到旺季水平。

我们节前预计本周总库存环比升幅为3.4%,农历同比下降3.6%,实际库存环比上升1.7%,农历同比下降4.8%。产量基本符合我们节前的预期,因此库存低于我们预测水平的原因在于需求释放超预期,其中建材和板材需求分别高于我们的预测值7.3%和3.4%。但本周的需求水平实际上是低于2016和2017年同期的,因此并不是需求的绝对水平很好,而是去年“两会”和元宵节因素导致同期需求释放延迟,所以今年的需求水平相比去年有所提高,这也完全符合我们节前的判断。去年3月下旬之后需求才开始快速释放,因此之后2-3周如果不出现连续阴雨天气,3月高炉检修增多和去年需求低基数这两个利好因素将会支撑钢价继续小幅反弹。

本周钢材产品加权价格变动+0.66%至4161元/吨,螺纹、高线分别变化+0.68%、+0.73%至4009、4182元/吨;热轧、冷板、中板分别变动+1.16%、+0.58%、+0.58%至3868、4365、3985元/吨;另外无缝管、焊管、无取向硅钢、取向硅钢价格分别变动0.00%、+0.48%、+0.93%、0.00%至4650、4211、5400、14300元/吨。不锈钢300系热轧和不锈钢400系热轧分别变动+1.03%、0.00%至14750、8100元/吨。

2

铁矿石价格回落,焦炭价格上涨

铁矿石价格回落。外矿供给端,上周(2/18-2/22)北方六大港口进口矿到港量1007.9万吨,环比变动-81.4万吨。国产矿供给,根据3月1日数据,国产矿山企业产能利用率62.2%,环比变动+3.9个百分点;需求端,本周钢厂高炉开工率65.75%,变动0个百分点,产能利用率75.94%,变动+0.5个百分点。本周进口PB粉矿61.5%、唐山铁精粉66%分别变化-0.16%、-1.38%至632、717元/吨。

焦炭价格上涨。供给端,全国焦企产能利用率80.7%,环比变动+0.4个百分点;100家样本钢厂焦炭库存+0.36天至14.6天。本周山西焦炭、主焦精煤分别变化+2.63%、0.00%至1950、1555元/吨。另外废钢、硅铁价格分别变化+1.30%、0.00%至2738、5900元/吨。

3

吨钢毛利上升

吨钢毛利上升。本周螺纹钢、高线、热卷、冷板、中板利润较上周分别变化+5、+7、+19、+2、+1元至462、515、171、176、231元/吨。

4

钢材社会库存上升,铁矿石港口库存上升

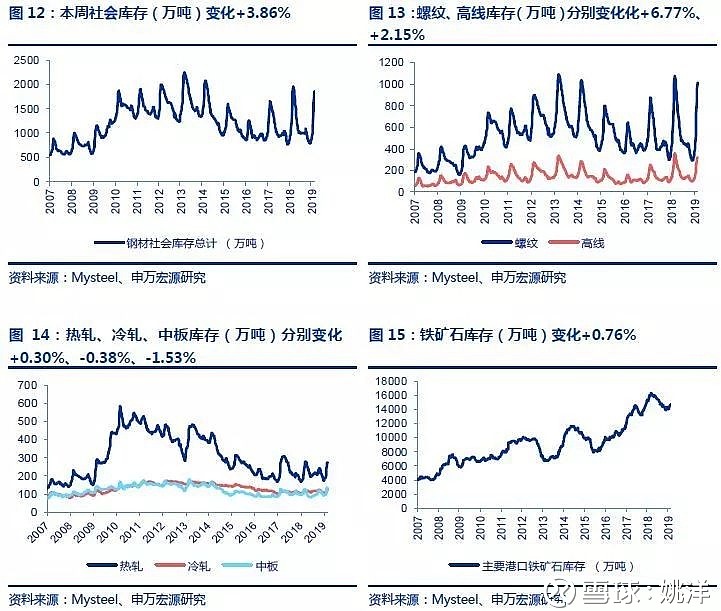

钢材社会库存上升,铁矿石港口库存上升。本周钢材社会库存变化+3.86%至1869万吨,其中螺纹、高线、热轧、冷轧、中板库存分别变化+6.77%、+2.15%、+0.30%、-0.38%、-1.53%至1019、318、275、122、135万吨。主要港口铁矿石库存较上周变化+0.76%至14688万吨。

5

钢铁板块重点公司估值表

6

行业热点转载

6.1

Mysteel:京津冀建筑钢材市场库存周度报告(3月1日)

主要观点:本周京津冀建材市场总体库存量增幅继续收窄,且个别城市库存量开始下降,主要是市场成交有所好转。

一、建筑钢材库存数据变化与解析

1、库存数据变化

据Mysteel调查统计,本周京津冀主导城市(北京、天津、石家庄、唐山、邯郸、承德、宣化)库存总量158.53万吨,较上周库存量增加3.98万吨,增幅2.57%,较去年同期(阳历)高10.06万吨,以春节为节点的话,较去年节后第四周库存低11.44万吨,其中北京市场库存较去年同期(阳历)低7.72万吨,较去年节后第四周库存量低12.9万吨;

2、数据解析

本周京津冀主导建材市场各市场库存表现不一,增量最多的依旧为北京市场,将近3万吨;石家庄、天津、宣化市场增量在一万吨左右,而邯郸、唐山、承德市场库存量小幅减少,减量均不足两万吨。本周钢厂生产情况较上周基本无变化,其中CG高炉炉况陆续好转,但是仍未不饱和生产,且资源以南下为主,所以对京津冀区域的投放量较少;JY钢厂高炉还处于限产中,周产量较上周有略微减少,对京津发货正常;XG生产正常,资源仍发往京、津、宣化为主;DH钢厂生产情况无变化,从上周四、五开始对北京有少量发货;XD钢厂两条螺纹产线在产,京津冀市场到货尚可;LG生产正常,整个2月份对北京市场发货有5万多吨;JX一条螺纹产线在产,市场到货量较少。需求方面,北京市场30家贸易商里仍有个别贸易商无成交(不愿出货、无库存),而正常出货的28家贸易商(2月21-27日)日成交总量为11852吨,较上周有明显好转。分库房来看,本周个别库房已经开始进入去库存阶段,本周北城库房库存增量最明显,为2.6万吨,南城库房库存增量为0.2万吨,其中国储增量最为明显,主要在于京北库拆迁问题,部分商户资源资源发往了国储库,其次增量较多的为首线联合库以及中铁建工库,均不低于0.7万吨,水屯库、中黑库增量较小,不高于0.2万吨,而钢金库减量最多,将近0.7万吨,国储东也有少量减少,京北库则变化不大。

1、螺纹钢

本周京津冀主导城市(北京、天津、石家庄、唐山、邯郸、承德、宣化)螺纹库存总量134.04万吨,较上周库存量增加3.74万吨,增幅2.87%。较去年同期(阳历)高10.76万吨。

2、盘线

本周京津冀主导城市(北京、天津、石家庄、唐山、邯郸、承德、宣化)盘螺库存总量24.29万吨,较上周库存量增加0.24万吨,增幅0.99%,总量较去年同期(阳历)低0.7万吨。

解析:本周京津冀主导建材市场螺纹库存增加3.74万吨,盘线库存增加0.24万吨,其中北京市场螺纹库存增加2.54万吨,盘线库存增加0.27万吨。目前北京市场库存量占比较多的钢厂为依然为敬业、宣钢,其次为承钢、凌钢、鑫达,少量2672资源,另外津西、东华资源相对较少;分品种来看,目前京津冀市场整体库存里盘线库存占比在15.45%,较上周有所下降,其中邯郸市场盘线库存占比偏高,为29.55%,北京、承德、宣化盘线库存占比尚可,在12.56%-16.42%,石家庄、天津的盘线库存相对较低,在8.7%-10.87%左右。

据Mysteel调研了解,对京津冀区域有资源投放的部分钢厂在3月份有检修计划,其中XG在3月1号起对一座2500立方高炉和一棒、三高线进行为期一周的检修,预计日影响螺纹3100吨,盘螺2000吨;DH计划3月3日起对螺纹产线检修40天,预计日影响螺纹产量4500吨;另外LG计划在3月17日对一条螺纹产线(生产12、14)进行为期27天的检修,预计影响产量10万吨。因此下周京津冀的资源供给量或有所减少,再加上下游需求逐步好转,故预计下周京津冀建材市场库存量或进入下降阶段,预计减少量或在4万吨左右。(资料来源:我的钢铁网)

申万宏源钢铁

姚洋:18501626806

郦悦轩:18201798297

相关重点研究

19年铁矿石全球供需分析——Vale事故影响有限,但钢铁国内限产放松和海外产能投产,推升价格中枢至80美元

春节后钢价有望阶段性上涨,4月将迎库存增速拐点——钢铁“冬储”深度研究

鞍钢股份(000898)深度报告 ——中国钢铁工业摇篮,朝阳钢铁并表增厚业绩

2019年钢铁行业投资策略——吹尽黄沙始见金,否极泰来是终途