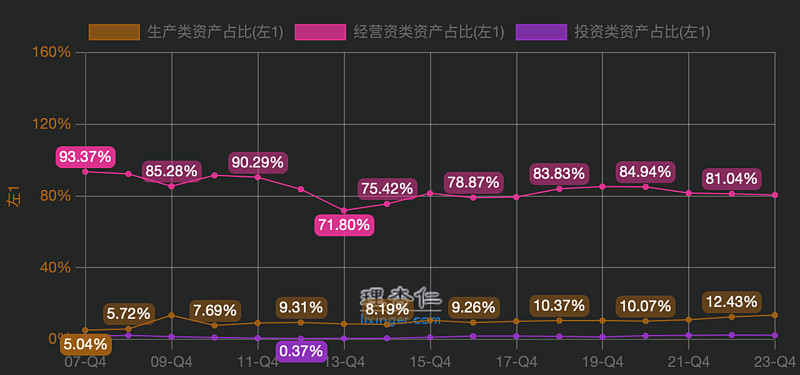

经营类资产占比很高

下图是$海康威视(SZ002415)$ 不同类资产的占比。生产类资产占比一直很低,属于轻资产公司。它的投资类资产占比可以忽略。经营类资产长期占比很高(这方面和$大华股份(SZ002236)$ 类似),是需要分析的重点。

经营类资产分析

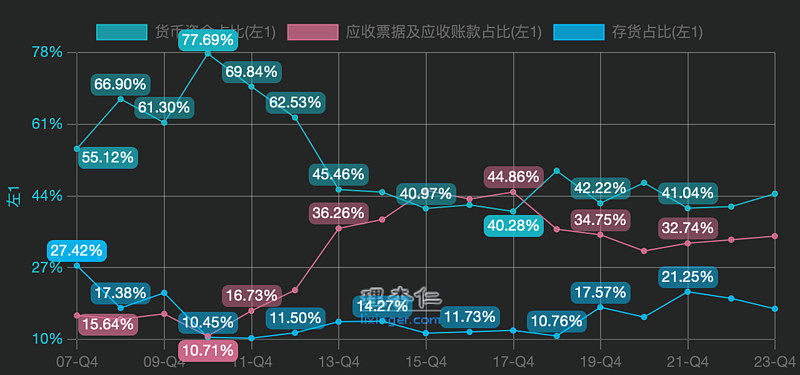

在众多经营类资产中,占比最高的是货币资金、应收票据及应收账款和存货,如下图。这方面也和大华股份类似,所不同的是海康的货币资金占比高于大华股份,应收票据及应收账款占比低于大华股份,经营类资产结构优于大华股份。下面主要看应收票据及应收账款和存货。

应收账款

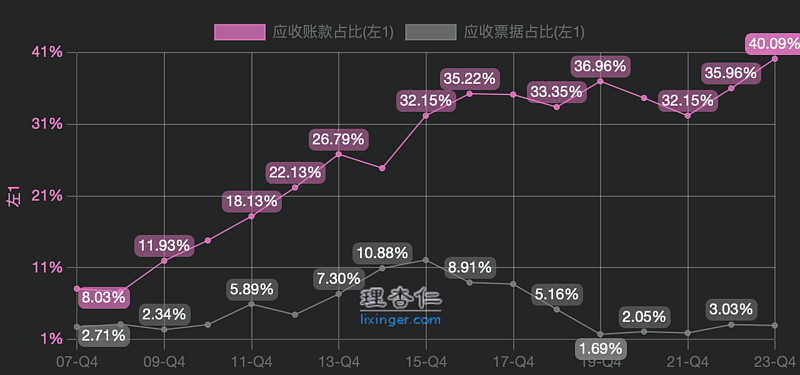

从下图可以看出,应收账款的占比更大。它的应收票据占比很少,而且绝大部分是银行承兑汇票,只有很少的商业承兑汇票。因此我们忽略掉应收票据,把主要精力放在应收账款的分析上。

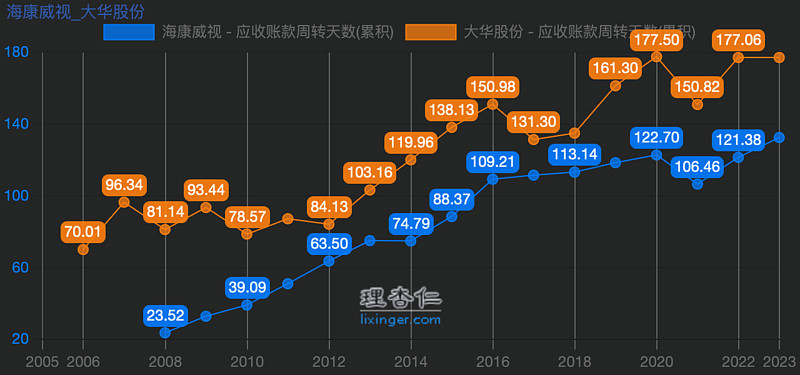

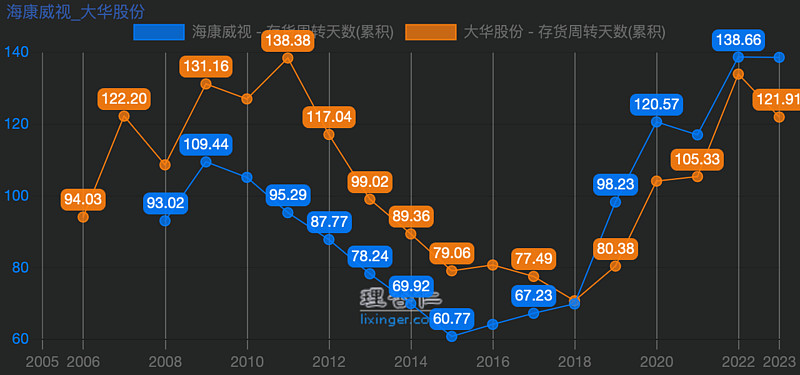

通常应收账款占比太高不是好事情。海康威视的PBG和EBG面对的是有很强谈判实力的政府和大企业客户,在这种to B的生意中,难免有大量的应收账款,这也不是海康威视自身能控制的。但是应收账款长期呈上涨趋势,这可不是什么好事情。更何况应收账款周转天数长期来也呈上涨趋势,如下图。不过,好的一面是,他的应收账款周转天数比竞争对手大华股份要好。

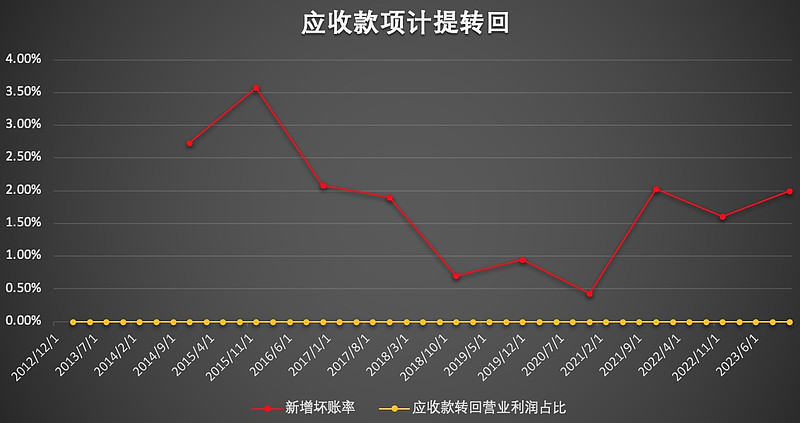

由于它的应收账款在不断增多,所以我们就需要看一看他的坏账情况。好在每年新增的坏账率还算控制的好,没有发生恶化,如下图。鉴于这几年疫情的影响,加上国外恶意的制裁,能有这样的经营情况确实也不容易。

看不懂的新增存货跌价占比

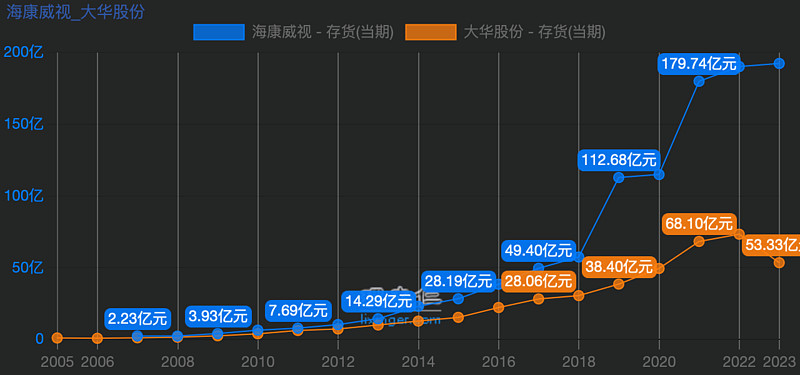

海康的存货随着营业收入的增长,基本上成比例增长。但是从2019年至2022年,面对国外恶意的制裁,加大了存货。相应也导致存货周转天数增加了很多,与大华股份表现一致,如下图。

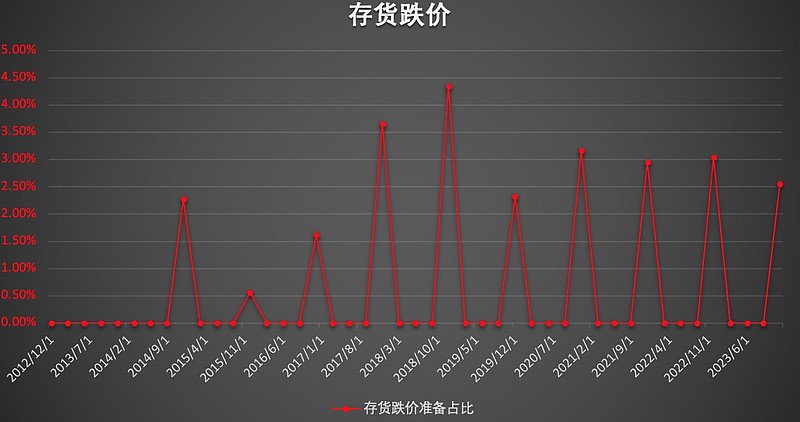

对于科技产品,通常存货跌价会受到时间影响。海康的存货周转天数在2015至2019年增大的情况下,新增存货跌价准备占存货的比例也相应增大,如下图。但是在2019年之后,存货周转天数同比增加更多,然而新增存货跌价准备占存货的比例反而稳定下来了。虽然它的硬件产品不像消费电子产品那样容易过时,但是我依然没有想通为什么新增存货跌价的占比没有变坏,在财务报表中也没有找到答案。欢迎知道的朋友赐教。

结论

1. 海康威视的应收账款占比不断增高,而且应收账款的周转天数也在增加。希望这是由于疫情以及国外恶意制裁导致的,经过几年后会有好转。但这也只是个人希望而已。以后这是需要重点观察的一个内容。

2. 海康威视近几年的新增存货跌价准备,我确实想不通。如果有朋友了解情况,欢迎赐教,不胜感激。

********************

* 我发表一些分析文章纯粹是个人兴趣,并不代表我推荐任何股票。

* 我不是财务专业的,对财报的解读很可能会很不靠谱。

* 即使我看好某个公司的股票,也不代表即刻就会买入。因为我觉得买入和估值有关。

* 我讨论的股票有些是我已经持股的,或者计划适当时候买入的,虽然我很想理性分析,但是难免范屁股决定脑袋这类错误。对于我的任何错误,欢迎批评指正,我不胜感谢。只要没有侮辱性语言都没有问题。