近几十年,IT产业一直是快速成长的产业。我虽然从事IT行业很多年,但是本行业的很多公司我都不敢碰。有的是技术上无法判断公司是否有长期持续的优势,还有的是完全看不懂商业模式。

虽然对海康威视有些放心,但是对他今后长期经营的利润率也不踏实。现在写一下自己的粗浅想法。

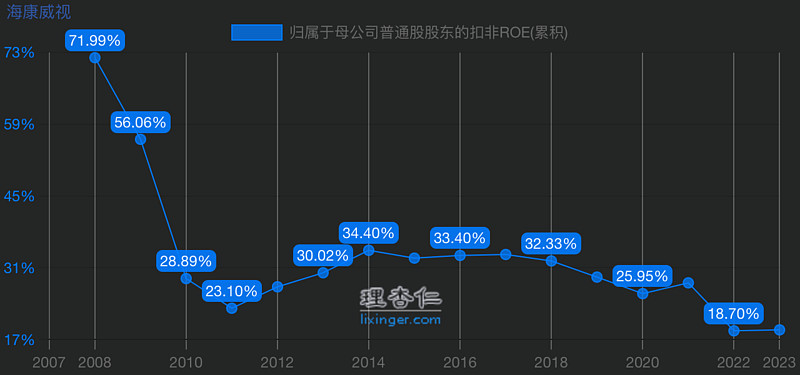

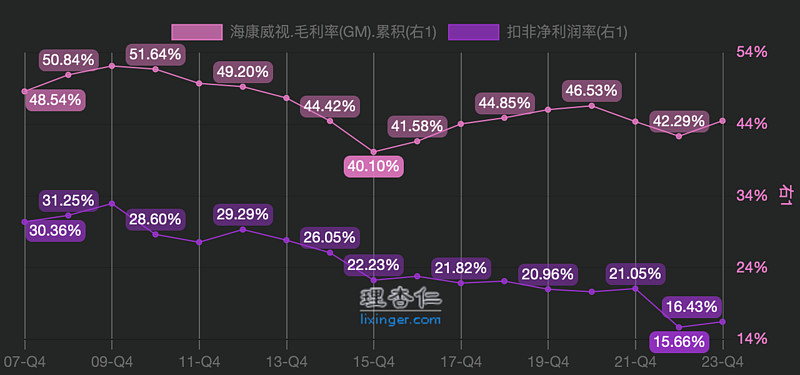

ROE、毛利率和净利率长期下降趋势

最初关注海康威视是因为公司常年有较高的ROE、毛利率和净利率。但是随着公司的发展,ROE、毛利率、净利率都下降了不少,如下图。

我认为,海康威视早期的业务聚焦于安防领域,公司内部以及与客户之间的额外消耗少很多,效率就高,所以ROE、毛利率、净利率都高。但是现在的情况发生了变化,它的业务领域是智能物联网(AIoT)。它2023年报是这样描述自己的:

以物联感知为核心,融合AI、大数据的全方位技术积累是公司的业务宽度; 从探测器到系统解决方案的数万种产品, 是公司的业务厚度; 10余个主行业、 近90个子行业的500 多个细分场景覆盖是公司的业务长度。

从这里可以看出公司的业务已经和早期有很大的不同了。大方向已经从安防发展到智能物联网。物联网这个词虽然已经出现十几年了,但是现在也仍然处于发展的初级阶段。今后结合人工智能、大数据分析,还会有很大的发展。作为从业人员,对于这个判断我还是非常确定的。

不过,行业有很好的发展前景,并不一定代表着公司有很好的成长性。原因如下(这句话也是2023年海康威视年报中的原话):

智能物联行业的需求始终呈现碎片化、 场景化特征, 如何在满足个性化需求、 形成场景化解决方案的同时, 最大程度的获得商业上的规模效应, 是对所有行业参与者的挑战。

从我自身的经历上,对这句话也有很深的体会。由于不同的客户有自己定制的需求,因此,很多情况下,公司销售的是解决方案,而不是产品。销售解决方案已经不像销售规格确定的产品那样简单了。针对不同客户的解决方案包含了前期的调研和需求分析、方案设计、方案部署、以及后续的改进,这其中每个环节都包含了大量的沟通成本,海康自己部门之间、客户不同部门之间,以及海康和客户的部门之间都存在严重的扯皮内耗。这会降低公司的效率和盈利能力。而且,这个内耗很难解决,而且如果公司没有很好的解决方案,随着公司业务的扩展,这个长期下降的趋势也很难扭转。

行业应用

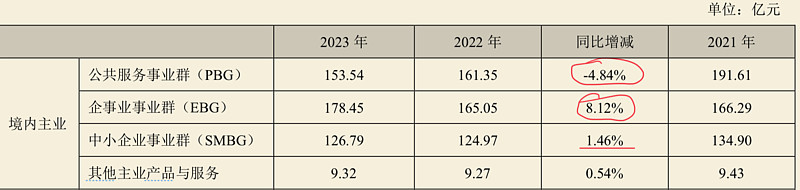

海康的产品涉及行业面非常广,公司国内营运划分为公共服务事业群(PBG)、企事业事业群(EBG)、中小商业事业群(SMBG)区分用户,拓展各类行业场景应用。海外不断推进“本土化”进程,坚持“一国一策”战略。2023年这三个事业群营收如下:

公共服务事业群(PBG)面向大安全、 大交通、 大生态、 大治理、 大服务五类行业业务,服务于市域、 县域、镇街、村社等各级政府的数智治理业务。也就是说这个事业群的客户就是依靠财政拨款的政府或类似性质的团体。客户花钱的目的就是监管或者治理。当政府有钱时,花钱的意愿就高。这也是2023年PBG营收下降的原因。

企事业事业群(EBG)围绕“守护企业全域安全”与“提升资产运行效率”两大核心业务领域,在企业安全生产、人车安全管理、园区安消一体、企业应急指挥、作业效率提升、设备设施管理、企业物资管理、智慧空间管理等重点应用场景打造数字化转型解决方案。总结一下,就是这个事业群面向的是财大气粗的企业。企业花钱购买海康的解决方案有助于直接或者间接减少安全风险带来的损失,提高工作效率,提高盈利能力。对企业来说有看得着的好处,因此相比于PBG,企业有更大的主动意愿购买海康的解决方案。此外,大企业抗风险的能力也比小公司更强,也更能够扛过经济周期的底部,也就是说海康的这部分客户群更稳定。因此,我最看好的是EBG事业群。可以看到,2023年EBG在经济不太好的情况下营收依然增长8.12%,值得长期看好。

中小商业事业群(SMBG)业务范围包括智能物联设备和面向商铺、园区、工厂数字化等多场景解决方案和产品包的营销、复购,以及工程服务和 SaaS 应用服务市场。这个事业群面向的是规模较小的团体组织。好的方面是,首先,其解决方案也能够提高他们的效率,这群团体组织也有主动意愿购买海康的解决方案。其次,客户数量众多,因此市场潜力巨大。不好的一面是这些团体组织抗风险能力弱,抗风险能力弱,经营状况与公关经济高度一致。这就会导致中小企业事业群(SMB)的经营状况与宏观经济具有高度相关性。

上述三个事业群面临的共同问题是:客户需求都呈现碎片化、 场景化特征,因此都会对海康的经营效率产生负面影响。

投资海康的逻辑

IT行业技术发展变化太快,我不具备相关的分析和理解能力,通常我会回避科技公司。但是为什么我还少量持有海康呢?这里谈谈我的原因。

1. 海康的产品包含硬件,以及配套的软件。而且主流的不同公司的硬件和软件都不具备兼容性。当客户前期购买了海康的产品,后期扩容基本上就无法考虑其他品牌产品。对于PBG和EBG,不同地方政府或者大企业不同部门之间互联也需要使用兼容的硬件和软件。

2. 人通常都有惰性,当他熟悉了某个产品的操作后,通常不愿意尝试其他品牌的产品。在我的工作中接触的很多客户,能深刻体会到这点。

3. 目前海康的市占率很高,具有先发优势。而且产品布局和平台布局也比较好,至少我认为未来几年在这个方面不会出现颠覆性的竞争对手。

因此,我觉得海康不同与其他科技公司,他的客户和产品总体上不会出现太大的波动。

结论

我持有海康(仓位不高),关于它毛利率、净利率的长期变化趋势是让人不放心的一点,必须要长期关注。当然,这个变化不会快,拍怕脑袋,根据它的业务和产品特点,我认为5年之内还不至于降低到我无法容忍的地步。

********************

* 我发表一些分析文章纯粹是个人兴趣,并不代表我推荐任何股票。

* 我不是财务专业的,对财报的解读很可能会很不靠谱。

* 即使我看好某个公司的股票,也不代表即刻就会买入。因为我觉得买入和估值有关。

* 我讨论的股票有些是我已经持股的,或者计划适当时候买入的,虽然我很想理性分析,但是难免范屁股决定脑袋这类错误。对于我的任何错误,欢迎批评指正,我不胜感谢。只要没有侮辱性语言都没有问题。