拓普集团发行可转债募资25亿元,用于轻量化底盘系统建设项目。

公司是国内领先的汽车零部件企业。

公司以NVH(减震器、内饰功能件)业务为基础,主营业务不断拓宽,从NVH到轻量化再到汽车电子,逐步成长为平台型零部件公司。

公司有丰富的产品矩阵,积极开拓新业务,打造公司第二增长曲线;探索Tier0.5级的合作模式,深度绑定下游大客户,客户资源优势明显;随着新能源车快速放量,公司不断扩大产能,带动业绩增长。

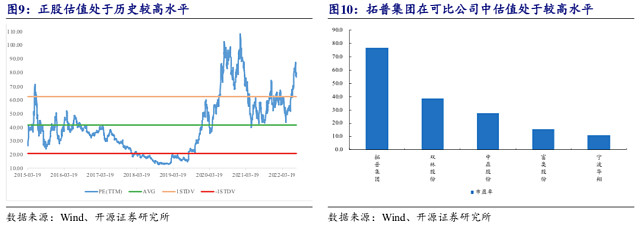

正股估值较高,估值位于历史较高水平,业务发展较快有望消化估值;正股弹性较强。

转债债底保护较好,发行规模中等,债项评级AA+,纯债价值94.02元,YTM为2.35%,债底保护良好;

转债平价较高,正股8月11日收盘价为80.66元,对应转债平价为112.15元,明显高于面值,上市后预计股性较强。

产品矩阵丰富,加码新业务,持续推进Tier0.5战略

拓普集团前身是2004年成立的拓普制动,2015年在上交所上市,公司股权结构较为集中,截至2022Q1,实际控制人邬建树持股64.09%。

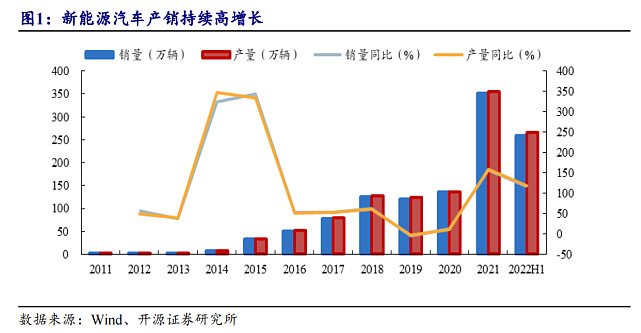

新能源汽车发展带来汽车零部件行业不断增长的需求。

公司所在行业是汽车零部件行业,上游是橡胶产业和铁、铝、钢材等金属加工业,化学短纤、天然纤维和塑料粒子等石油化工产品加工业,下游是汽车行业,汽车零部件产品市场取决于整车市场的总量需求。

近年来,国内能源汽车销量快速增长。2014-2021年,新能源汽车销量由7.48万辆提升至352.10万辆,复合增长73.38%;新能源汽车产量由7.85万辆提升至354.49万辆,复合增长72.34%。

2022H1新能源汽车产量及销量分别达到266.10万辆和259.95万辆,同比增长118.99 %和115.61%。“碳中和”战略将助推新能源汽车产销持续高速增长。

根据工信部预测,预计到2025年,新能源汽车将占国内汽车产销量20%以上,即超过700万辆。全球方面,根据EVTank统计数据,2020年全球新能源汽车销量达到331.1万辆,预计到2025年全球新能源汽车销量将达到1,800万辆,复合增长率达到40.30%左右。随着国内汽车产销量、保有量的持续增加和零部件采购的全球化,我国汽车零部件行业发展空间较大。

公司产品矩阵丰富,着力打造汽车零部件平台型企业。

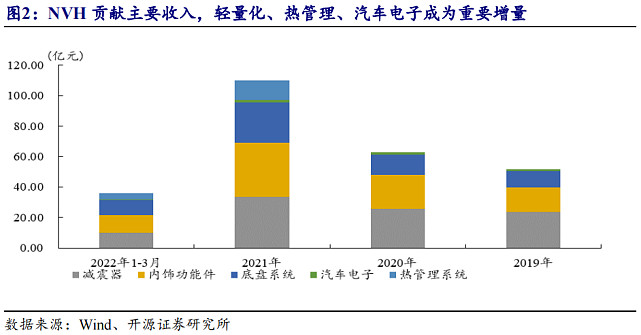

拓普集团以NVH(减震器、内饰功能件)业务为基础,主营业务不断拓宽,从NVH到轻量化再到汽车电子,逐步成长为平台型零部件公司。公司拥有8大系列产品,即汽车NVH减震系统、内外饰系统、车身轻量化、智能座舱部件、热管理系统、底盘系统、空气悬架系统、智能驾驶系统,单车配套金额约3万元。

NVH产品线是公司的传统核心业务,2021年营收占比60.42%。根据中国汽车工业协会数据显示,2020年公司减震器在国内市场排名第一,在全球市场排名第三;公司是国内为数不多的具备整车同步研发能力的NVH零部件供应商之一,也是国内最早进入全球整车配套零部件采购体系的自主品牌汽车零部件企业之一。

公司积极布局轻量化。新能源尤其纯电动汽车的结构升级推动轻量化单车价值提升,如底盘、电驱壳体等均形成较大的单车价值量。公司掌握多种轻量化工艺,包括铝合金锻造、高压压铸、真空压铸、挤压、差压、焊接、高精度加工以及高强度钢的冲压、装焊、油漆、组装等,积极开拓轻量化底盘业务,此次发行转债募资扩张轻量化底盘产能。轻量化业务营收占比不断提升,随着公司产能释放,有望持续提升公司收入增长。

热管理系统的单车价值相比传统燃油车大幅提升,随着新能源车快速放量,热管理市场空间有望快速扩容。公司的热管理产品主要为热泵系统总成,应用于新能源汽车的空调系统,主要向A客户供货。目前,公司已经研发出第二代产品,可以提供水侧、剂侧独立的部分集成方案,也可以提供高度集成方案,有效满足客户的不同需求,产品可广泛应用在除A客户之外的所有客户,未来公司有望继续拓展热管理业务空间。

公司积极布局高毛利的汽车电子业务,致力于实现国产替代,主要产品包括智能刹车系统IBS和电子真空泵EVP。公司EVP技术能力已经成熟,先后研发三代产品,进入推广和量产阶段,逐步打破海拉、大陆在EVP市场的垄断地位。目前市场IBS系统渗透率仍较低,主要生产商为博世和大陆;公司IBS产品已有四代,第IV代IBS产品IBS-PRO集成了ABS/ESC、基础制动助力、驻车制动、附加功能、ADAS相关功能,目前已获得吉利、红旗项目定点,预计量产后将为公司带来新的增量收入。在汽车智能化、电动化的浪潮下,公司汽车电子新业务有望成为公司第二增长曲线。

公司探索Tier0.5级的合作模式,客户资源优势明显。

公司积极探索Tier 0.5级的合作模式,为客户提供全产品线的同步研发及供货服务,让客户可以专注于汽车智能网联、移动出行、数据运营等新业态的研发与创新,引领产业分工的新变革。公司与战略客户推行的Tier0.5级合作模式取得示范性成功,该模式单车配套产品多,配套金额高,可以为客户提供更好的QSTP产品及服务,持续为客户创造价值,具备很好的客户粘性。

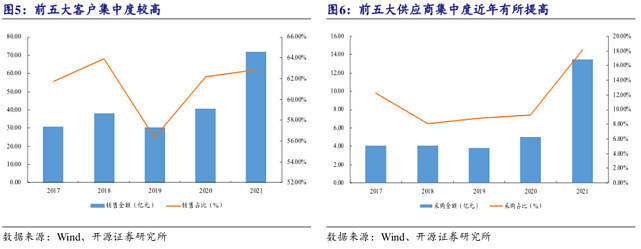

公司与国际、国内创新车企及主要传统整车厂建立稳定合作关系。在国际市场,公司与美国的创新车企RIVIAN、LUCID,科技企业以及FORD、GM、FCA等传统车企均在新能源汽车领域展开全面合作。在国内,公司与华为、金康、高合、小米、理想及其他创新车企的合作进展迅速。公司坚持“快速响应,全力配合”的合作理念,获得战略客户的高度认可,后续业务增长空间较大。公司与下游大客户深度绑定,客户集中度高、粘性大,客户资源比较稳定。

公司在研发、工厂布局及产能方面具备优势。公司具备机械、电控、软件的一体化研发整合能力,并且形成了数量众多的发明专利等自主知识产权。每年研发投入占营业收入比例保持在平均约5%,研发竞争力持续提升。公司在北美、欧洲、上海、深圳、宁波等地设立研发中心,广泛吸引海内外高端人才,已经建立了一支由一百多名博士、硕士组成近2000人的科研团队。公司设立全球领先的实验中心,具备材料级、产品级、系统级和整车级的试验及验证能力,通过CNAS的ISO/IEC17025体系认证,有较多汽车厂的整车级实验已交由公司负责完成。

围绕国内主要汽车产业集群,公司已在宁波、重庆、武汉等地建立制造基地。为更好服务国际客户,公司在美国、加拿大、巴西、马来西亚等国家分别设立制造工厂或仓储中心,波兰工厂已经开始批量生产,墨西哥与美国的工厂也在有序推进。通过上述工厂布局,可为客户提供更加快捷高效的服务,也为深入拓展全球平台业务提供保障。

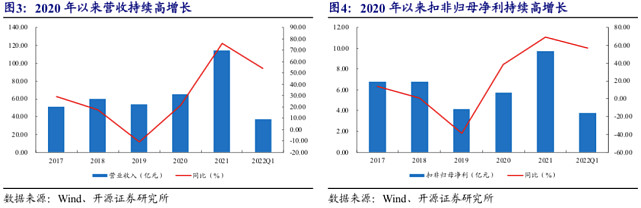

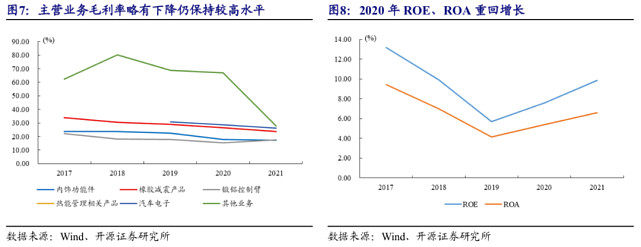

公司营收和净利润稳步增长,财务状况良好。2017-2021年营业收入CAGR达22.50%,扣非归母净利润CAGR达9.52%;公司2022Q1营收同比增长54.34%;归母净利同比增长57.08%。

、

转债投资价值分析:正股质地优良,债底保护好

拓普转债于2022年8月12日上市,发行规模25亿元,股东配售占比88.02%,网上发行11.83%,主承包销0.15%。

流动性较好,转股稀释率较小。拓普转债募资25.00亿元,发行规模中等,评级为AA+,预计上市后流动性较好。转股对股本的摊薄压力较小。公司A股总股本11.02亿股,无限售股;大股东质押2亿股,占比18.15%。如果当前对发行的25.00亿元转债全部进行转股,转股稀释率是3.08%。

正股的估值处于历史较高水平。截至8月11日,公司的PE(TTM)是76.24,处于上市(2015年3月19日)以来91.01%分位数,估值位于历史较高水平。当前同行业可比上市公司中,拓普集团估值处于较高水平。正股的弹性较强,最近100周年化波动率为57.04%。

转债条款主流设置。下修条款为“15/30、85%”,有条件赎回条款为“15/30、130%”,有条件回售条款为“30/30、70%”。

转债债底保护较好。转债期限6年,评级为AA+,票面利率分别为0.2%、0.4%、0.6%、1.5%、1.8%、2.0%,到期赎回价格110元,面值对应的YTM为2.35%。以8月11日6年期AA+中债企业债到期收益率计算,纯债价值是94.02元,债底保护性较好。

公司发行转债融资来扩大自身的轻量化业务布局。公司发行可转债募资25亿元,用于轻量化底盘系统建设项目,该项目预计投资总额为26.6亿元,满产后预计实现年产480万套轻量化底盘系统,包含160万套副车架、160万套悬挂系统及160万套转向节。2021年公司轻量化底盘系统产能约为280万套,产能利用率约为102.24%,当前产能完全饱和,现有产线已无法满足快速增长的市场需求,公司急需扩充轻量化底盘产能储备,保障订单承接能力。

本次转债募资项目达产后,预计年营业收入227,544.25万元,净利润28,886.00万元,项目投资财务内部收益率(税后)16.32%,项目经济效益情况良好。本次募集资金投资的汽车轻量化底盘系统项目顺应市场发展趋势,具备良好的市场前景,有助于实现公司业务结构优化升级,促进可持续发展,提升公司在汽车底盘零部件领域的技术能力与产业规模。

公司基本面较好,有丰富的产品矩阵,积极开拓新业务,开拓公司第二增长曲线;探索Tier0.5级的合作模式,客户资源优势明显;随着新能源车快速放量,公司不断扩大产能,带动业绩增长。

正股8月11日的收盘价为80.05元,对应转债平价为112.15元,明显高于面值,上市后预计股性较强。目前汽车零部件行业转债评级偏中下,拓普转债上市后成为目前市场唯一一家评级AA+的汽车零部件转债,预计会受到市场关注。拓普转债股东配售比例较高,上市初期和六个月后大股东解禁时期筹码较多,建议投资者积极参与。

风险提示:原材料价格上涨;新增产能消化风险;客户集中度风险;国际贸易摩擦风险

$拓普转债(SH113061)$ $超达转债(SZ123187)$ $可转债ETF(SH511380)$

文章来源:开源证券

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。