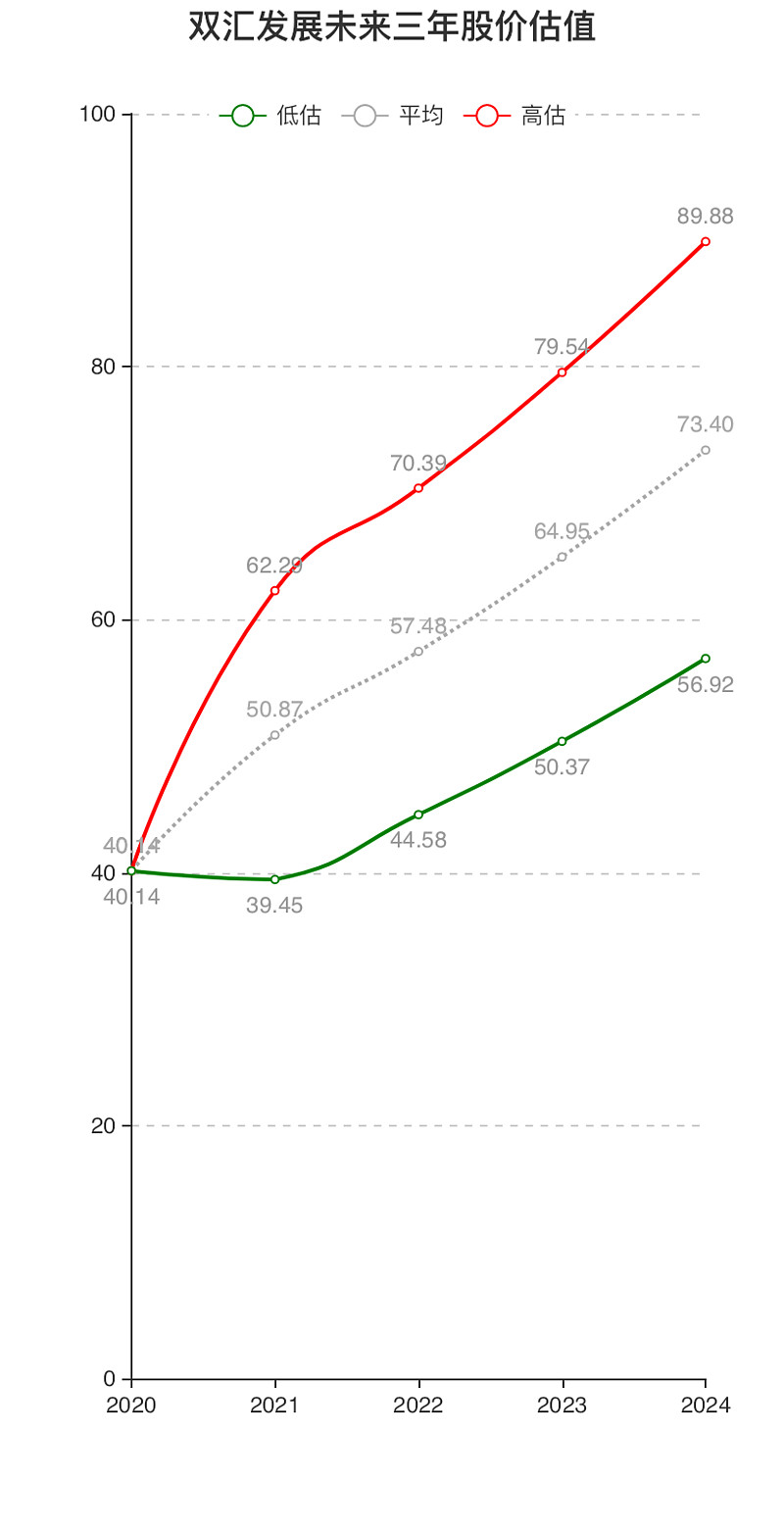

$双汇发展(SZ000895)$ $伊利股份(SH600887)$ $养元饮品(SH603156)$ 用图形看一下双汇发展未来几年股价变动,以现价40.14元股价为起点,给予未来四年19-30倍估值,21.22两年按15%和13%增长,23.24年按13%增长率(过去三年的平均增长率)。只是一看,一次推演,抬杠勿扰.

研报基本上都在看涨,绿线是重点,估值下线取过去5年最低估值减1。

数据依据来自各大证券分析员,真假自辨

研报摘抄:

:全年实现营收738.6 亿,同比增22.5%,录得净利润62.6 亿,同比增15%,扣非后净利润57.8 亿,同比增11.7%。以此计算,4Q 实现营收181.7 亿,同比下降1%,净利润13.2 亿,同比下降12%,4Q 符合预期。

分红:每10 股分现金股利16.8 元

全年肉制品业务实现收入281 亿,同比增11.7%,营业利润57.6 亿,同比增23.6%,肉制品销量158.7 万吨,同比略下降1%,吨均收入同比上升12.7%,吨均利润上升24.7%,主要受益提价和产品结构调整,中高端产品占比提升,其中,肉制品特优级结构占比提升2.1pct,核心产品王中王销量增幅超10%。肉制品业务毛利率提升2.08pct 至30.54%。4Q 单季度肉制品业务收入和营业利润分别同比下滑1.2%和3.2%,一方面2019年提价效果减弱且冻肉储备减少,另一方面则由于今年春节较晚,旺季备货主要集中于一季度。

生鲜品业务实现收入482.7 亿,同比增23.4%,营业利润15.8 亿,同比下降17.2%,主要由于全年生猪价格居高,公司外购生猪价格同比上涨76.8%。受猪价影响,国产肉产量同比下降44.5%,但由于进口肉销量上涨较多(全年从罗特克斯进口额达120.8 亿,同比增132%),生鲜产品总外销量下降7%至138.07 万吨。随着产能逐渐恢复,生猪价格震荡走跌,进口规模也对应有明显缩小,4Q 从罗特克斯进口额为18.8 亿,同比增2.8%。

现金流方面,报告期经营活动现金净流入88.2 亿,同比增99.4%,主要受益释放库存,减少存货(低成本冻肉)占压资金以及经营盈利增加。

费用上,全年综合费用率为5.66%,同比下降1.3pct 至5.66%,主要由于保管租赁费和运杂费下降较多,使销售费用同比下降1.67%,以及利息收入增加且汇损减少使财务费用同比下降66.64%影响。

目前,猪价下行利好肉制品业务成本端,且公司持续进行产品结构调整,新品成功率和市场竞争力提升,叠加公司强化品牌建设和渠道建设,肉制品业务发展前景明确;肉类加工方面,公司2020 年完成定增,项目建成后将完善产业链,加强上游资源掌控力,在行业集中度持续提升的背景下,竞争力将进一步强化。短期来看,4Q 末合同负债越24.5 亿,同比上升29%,业绩开门红有望。

综上,预计2021-2022 年将分别实现净利润73 亿和82.3 亿,分别同比增16.6%和12.8%,EPS 分别为2.11 元和2.38 元,当前股价对应PE 分别为21 倍和18 倍,维持“买入”投资建议。

风险提示:肉制品销量不及预期、猪价、食品安全问题