很少因为股市影响到心情和睡眠,结果受圣农发展年报和一季报影响,导致周五只睡了2.3个小时。痛苦的时候更让人成长,困境的时候反而更加坚强。分析如下:1.关于管理层三季报的时候,给管理层打90分,现在只能打60分。

一季报是合规的,为什么年报不发业绩快报,让大家有准备。

对散户伤害很大,为什么提前泄露信息给国君,吹风给机构。

关于董秘,我从来不信,只是流水作业答复。

2.周期与消费

许多人奔着圣农转型成消费股来的。我在今年年初就明白圣农不会成为消费股,真正的消费股是茅台、伊利、海天、农夫山泉等。双汇都只是半个消费股。圣农食品也是为圣农的鸡肉找销路,圣农核心就是鸡肉卖的要贵点。周期股不是没有明天,关键在于行业话语权和地位!

3.饲料与业绩

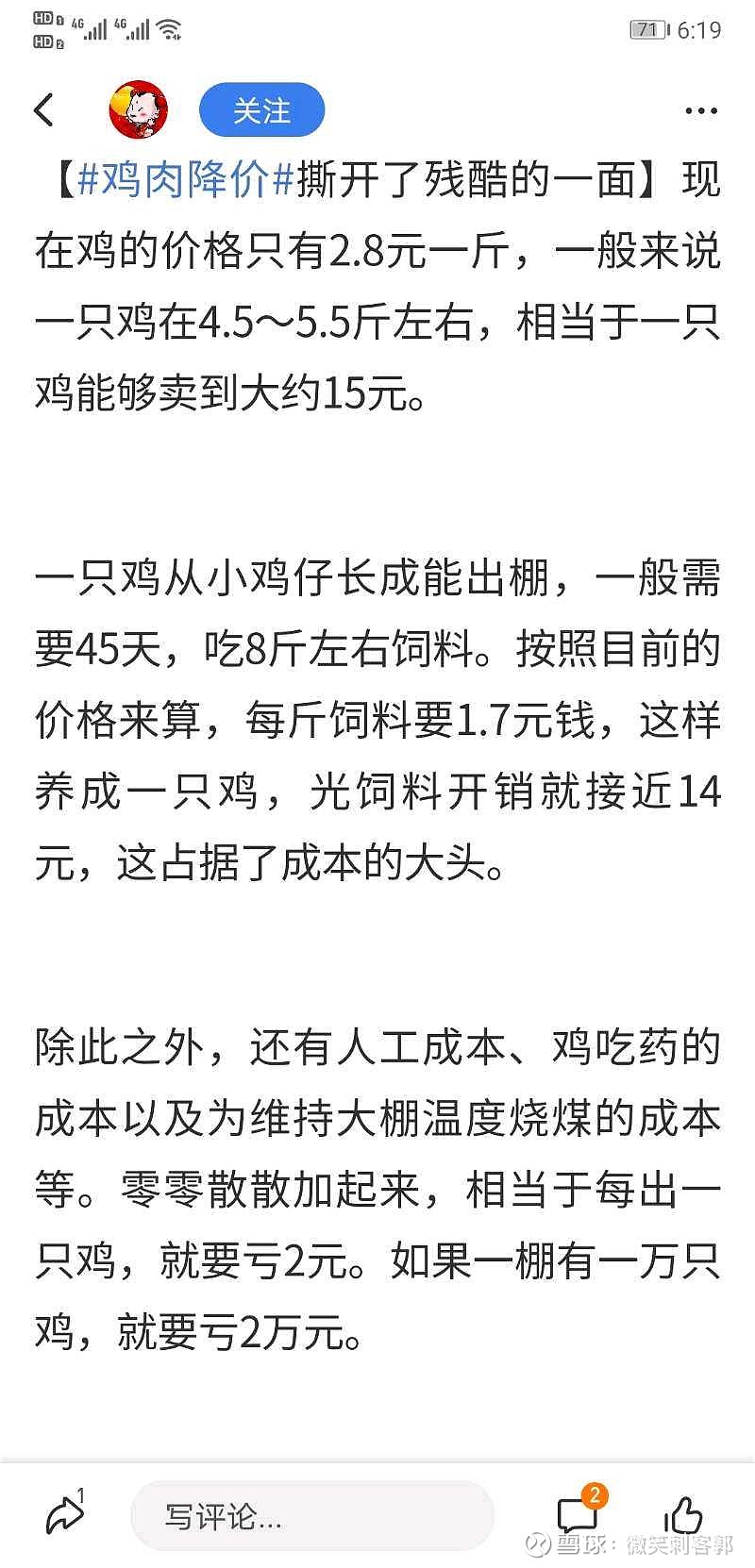

饲料涨价对整个行业冲击是巨大的,我感觉这就像半个非洲猪瘟。

短期的业绩变的并不重要,并购和扩大销量才是重中之重。

个人观点,仅供参考!

最后,研究经济这么久,错过了2020年4月至2021年2月这轮这么短的经济上行期,不想在错过未来的鸡肉行情,我是个有信念的人!@Winnehvx

不畏浮云遮望眼,咬定青山不放松!

全部讨论

兄弟挺住,周期就这样,现在有了低谷未来才会迎来顶风,鸡料成本的上涨导致很多原本养鸡的人直接放弃和减产了,不养不亏啊!从杀逻辑到杀业绩而且现在猪肉价格低了也可能对肉鸡也有一定影响。

一季度业绩炸了无所谓,关键是圣农的骚操作让我怀疑圣农管理层的人品,说实话这种股票都不敢碰了。不管是之前护航kkr的骚操作,还是这次年报和一季报的预告都让人不在相信圣农管理层。完全赞成兄弟的观点,圣农最大的看年就是摆脱周期股的限制,到目前来看一点迹象都没有,管理层的人设又崩塌了,所以开始对此股开始持怀疑态度了。

事实证明机构才是主导股价走势的关键,小散在机构大象面前只是蚂蚁。

这个时代就是弱肉强食!

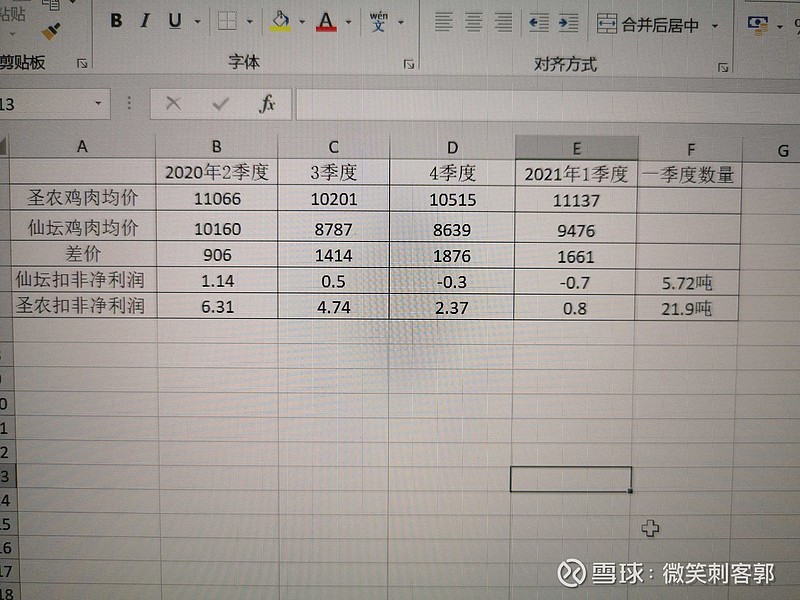

业绩前期酝酿,不考虑广告费,深加工同比均价差4000元每吨,利润同比缩水1.5亿;饲养加工均价2500元每吨,利润同比缩水近4个亿。鸡肉成本仅考虑玉米,今年1季度平均2800,去年同期1900,鸡肉成本增加1500元每吨,多支出要3.5亿。这样算比去年同期减少9个亿,现在还赚8000万元。大概率确实提质增效了,另外就是熟食加工的利润转化,链条更长。月报不如人意的是三月熟食收入占比是去年4月以来的最低情况;感觉还是C端定位不明确,机场高铁做广告不如头部主播带货。

现在的鸡肉市场或者相关的熟食市场应该比我们想象的激烈。

持有的股票一直再涨,就会缺少学习或者研究的动力

我觉得要出掉,市场收上那么多票不比圣农差。特别是百胜为什么要举牌,这个操作我迷惑

观点认同 补充个人感觉

① 傅氏非圣人,以前留言也提过傅露芳在收购食品公司时的精准买卖股票。但也没觉得太坏

② 从KKR减持以来,确实存在对纳米小股东不公平的一些骚操作。

③ 目前为止,对百盛入股意图、方式查了较多可以公开查到的信息,还存在较大困惑,需继续观察、后续是否继续增持等信息,看能否推测出一些合理逻辑。

④ 本人20元以上不会增仓了,现有仓位就拿着吧,熬到周期高点再说(时长不知道) [跪了]

根据我的测算,圣农鸡肉成本由涨价前8700,如今在10200元左右。