东山精密的主营业务是印制电路板(简称PCB,其作用是连接电容、电阻、电感、芯片、传感器等电子元器件)的设计、生产和销售,PCB在其收入中占比约7成、在其毛利中占比超8成。PCB分为单/双面板、多层板、IC封装基板、柔性板、HDI板,东山精密的PCB主要是柔性板和HDI板、用于消费电子(第一大客户为苹果、在其收入中占比超5成)和新能源车(如宁德时代和特斯拉)。目前东山精密产品全部直销、其中外销占比超8成。

一、东山精密的基本面

基本面分析的目的是判断公司竞争力。竞争力强、中、弱,一般对应经营管理综合风险小、中、大。

二、东山精密的估值

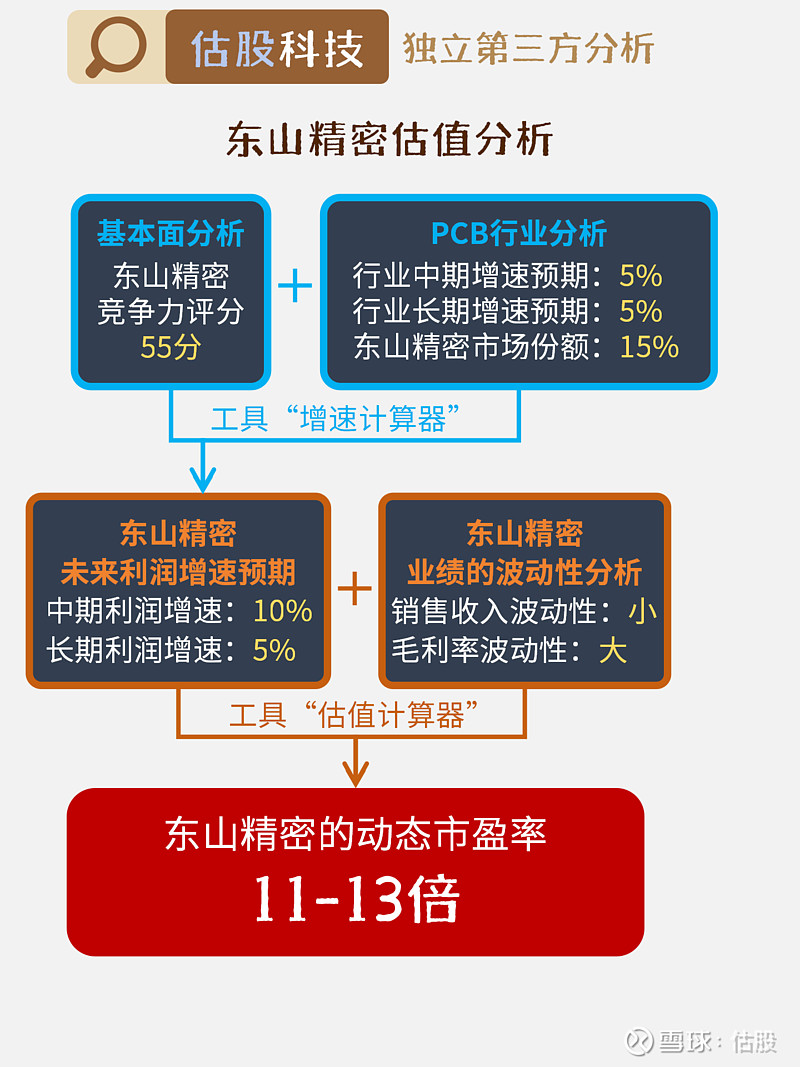

首先,根据东山精密的竞争力评分、PCB行业的状况,可以预测出东山精密未来的中期利润增速和长期利润增速。然后,结合东山精密的销售收入和毛利率的波动性大小,可以测算出东山精密的动态市盈率区间。

上面提到的“增速计算器”和“估值计算器”,是我们的免费工具,请互联网搜索:估股科技,或:网页链接。图中信息和数据,来自我们原创的东山精密分析报告。你可以按照自己的见解,替换图中的任意数据,重新估值。

$东山精密(SZ002384)$ $沪电股份(SZ002463)$ $鹏鼎控股(SZ002938)$ #生益科技# #胜宏科技# #兴森科技#