价值投资

巴菲特等大佬们都在坚守的价值投资,我的理解是价值投资好比行军打仗,要做到知己知彼,那么就要研究对手、战前去阵地考察地形等等,这样可以提高自己的胜率,同样价值投资也是如此,只有通过深入研究公司的基本面、生意模式,才能真正做到知行合一。

投资战术风格

投资战术风格类似足球比赛阵型,分为进攻型、均衡型、防守型,而足球比赛当中的教练比赛阵型和战术都是基于对手灵活调整变化的,同样在股市当中我们也应该基于对市场的解读来进行合理的仓位配置

赔率和胜率

我倾向于寻找胜率的大的品种进行集中投资,哪怕它赔率低,但是确定性投资往往是财富滚雪球最快的方式,慢往往只是表象,收益不大幅回撤才是取胜之道,“结硬寨,打呆仗”,保持微小优势,并注重积累,才能笑到最后。

分散和集中

赔率和胜率确定性低的时候分散,分散是为了跟踪持股变化(基本面、股价走势图形形态、重大事件等),确定性大的时候进行集中投资,扩大战果。

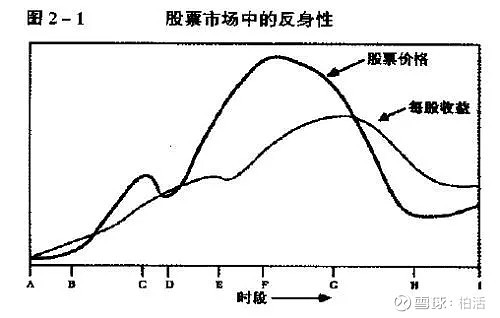

反身性

股票价格取决于两个因素:基本趋势和主流偏向,这两者又反过来受股票价格的影响。基本趋势可以理解为公司的基本面,主流偏向可以理解为市场的主流认知,股价与业绩对应的市盈率50%的分位差,也就是当股价处于股票历史市盈率50%之上,那么就说明主流偏向以看多为主,反之则以看空为主。

反射性转折点

在一个繁荣/萧条的序列中,我们可以为之找到至少一个上升的价格变化为积极偏向所加强的阶段和一个下跌的价格变化为消极偏向所加强的阶段。同时一定还存在着某一转折点,在这一点上基本趋势和主流偏向联合起来,改变股票价格的变化方向。

择时的必要性

择时是有必要的,择时是敬畏市场的体现,是必要的风控手段,择时主要结合当前股票的内在价值、宏观环境、行业和企业基本面以及图形形态进行分析决策,寻找股票的转折点。

市场的无效性

古典经济学的有效市场理论假定金融市场最终会走向均衡,而金融市场的运作方式注定其是无效市场,即非理性。人类认知活动具有的本质的不完备性。人们只能在一个不断批判的过程中接近真理,在这个过程中的一切判断都只是暂时有效的,并且都是证伪的对象。市场是不均衡的,参与者本身不独立与事件之外,参与者本身所做的决定对整个事件本身也会有影响。

寻找偏差

金融市场在不均衡中运转造成市场参与者的市场预期与客观事物出现不可避免的偏差,寻找市场可能出现过度非均衡的倾向是发现投资机会的捷径。

预测趋势

从宏观的社会、经济和政治因素来分析行业和股票,以发现预期和实际股票价格之间的巨大差距从而获利。

投资于不稳定状态

市场不稳定状态就是指当市场参与者的预期与客观事实之间的偏差达到极端状态,在反作用力使市场自我推进到一定程度后,难以维持和自我修正,使市场的不平衡发展到相当严重程度,此时则为市场不稳定状态。

不平衡的市场状态源于市场预期所形成的主流偏向受到客观现实的强烈对比,市场中的清醒的投资者开始对这种偏差进行反省,对主流偏向进行挑战而使市场原有的主导因素变得脆弱,但市场的惯性使原有走势狂热。盛极而衰,物极必反,索罗斯投资成功的秘诀之一就是善于发现市场的不稳定状态,捕捉盛衰现象发生的时机。

把握盛衰发生的时机也非常关键,因为这时往往是市场主流偏向强烈之时,杀伤力也是比较强的,只有采取恰当的投资策略,有计划建仓,才能充分利用这种不稳定的市场状态所带给我们的投资机遇。

冯柳弱者体系

弱者体系就是假定自己在信息获取、理解深度、时间精力、情绪控制、人脉资源等方面都处于这个市场的最差水平,能依靠的只有时间、赔率与常识。

在一开始建仓股票的时候假定自己可能是错的,以分散持仓、有计划建仓来应对不确定性,在概率与赔率统一时才进行集中投资、重点突破。

远离复杂交易

不加杠杆、不做空、不做衍生品交易是对自己本金最好的保护,先求不败再求胜,敬畏市场,克服人性的弱点,细水长流。