#定制SmartBeta策略#在投资市场就有一种号称是价值投资的指数基金。它们以非市值加权为代表,采用单因子或多因子策略,投资特定领域或目标,通过捕捉风险溢价,获得超额收益,因此使其在传统的被动指数的基础上又开出了一条新路,所以今天昵称就来介绍一下近些年才正式在国内火起来的基金——Smart Beta基金。

所谓的Smart Beta基金,在中文中就是“聪明指数基金”,而不是“SB基金”。

在了解Smart Beta基金之前,我们先来认识一下主动型基金和被动型基金之间的差异性。

大家知道我们的基金有分为主动型基金和被动型基金吧!

同样,在传统金融投资领域中也分为主动型策略和被动型策略。

在主动型的策略中,基金经理主要通过对市场的分析,对后市的判断,结合自身的经验进行投资,而因此获得的高于市场收益的回报就称为“超额收益”,使用“阿尔法”来表示。

阿尔法系数(Alpha Coefficient):α系数表示基金的绝对回报和按照β系数计算出的预期风险回报的差额,用来衡量投资的非系统性风险。

其计算公式为:账户年化收益-(无风险收益+策略Beta值(参考基准年化收益-无风险收益)。

比如根据资产定价模型预测的每年回报率为15%,而实际每年回报率为20%,所以得出的阿尔法系数则为:20%-15%=5%,即表示该投资组合的实际回报率超过由资本资产定价模型预测的回报率5个百分点。

在被动型的策略中,基金经理则不能根据自己的判断来进行投资,而是根据既定的指数买入那些指数中包含的成分股。

比如我们最常见的市值加权指数——上证综指和深证综指。

所以在基金指标中,我们可以看见一个叫做指数拟合度的东西,也就是说采用被动型策略的基金经理目标就是追求与指数相同的“市场收益”,使用“贝塔”来表示。

贝塔系数(Beta coefficient):评估证券系统性风险的指标。主要是用来衡量股票或基金的价格波动,简单地说就是衡量基金收益相对于业绩基准收益的总体波动性,是属于相对指标,即贝塔系数越高,波动越大,涨跌越厉害。

而聪明贝塔则是介于被动投资和主动投资之间,也就是说聪明贝塔除了有相关的指数编排标准之外,还能体现基金经理对于市场的分析判断,并且在基于市值投资的被动型策略上进行改进。从而获得更高的回报。

聪明贝塔的投资思路则是源于因子投资。说到投资因子,这里就不得不提到那位获得了诺贝尔经济学奖的 Eugene Fama,他和 Kenneth French 共同提出了一个叫三因子型的股票回报模型,即股票市场总体回报、小股票超额回报、价值超额回报。

而后的 Rosenberg 和 Grinold 则弄出了一个可以检测基金经理选股能力的模型,也就是上述所说的阿尔法。

现在两个指标都全了,同时也为聪明贝塔的出现奠定了基础。

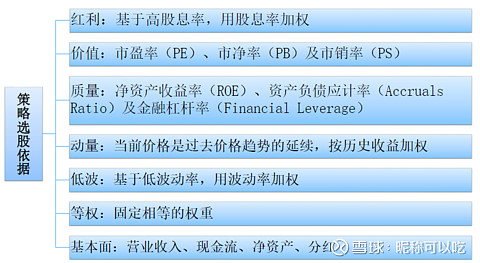

后来陆续的在里面加入了规模、价值、动量、红利、低波动、质量、等权、小盘、基本面等因子。

所以Smart Beta基金就是在传统的指数中加入部分筛选策略以此来构建优于指数的投资组合,比如我们在沪深300指数的基础上加入高贝塔因子就变成了招商沪深300高贝塔分级,加入价值因子就变成了银河沪深300价值。在中证500指数的基础上加入低波动因子就变成了景顺长城中证500行业中性低波动,加入等权因子就变成了西部利得中证500等权重指数分级。

当然上述只是单因子策略的Smart Beta基金,下面我们还可以往里加东西,比如加进价值,加入质量,加入红利,或者其他因子。

这里昵称就加入“价值”和“质量”试试。

所谓的价值因子就是巴菲特和格雷厄姆所倡导的价值投资理念,价值投资的核心就是找到那些被低估而且便宜的股票,然后买入持有,所以在价值因子投资和质量因子投资中就是以更低的价格买到质量更优的股票。

用来衡量价值常见的指标就有:市盈率、市销率,市净率和市现率等。价值因子就是采用公司净值市值比,即市净率倒数。

所以在加入价值因子后,就需要关注上述指标的变化,进而优选个股,组成一个组合,也就是一只采取价值因子为导向的指数基金。

如果再把质量加进去又会如何呢?

我们先来看看用来衡量质量常见的指标有哪些?

它们包括:资产收益率、净资产收益率、股本回报率,应计比率和财务杠杆率。

二者的区别:价值因子=估值,质量因子=基本面。

一个买便宜,一个买优质。

所以如果我们加入了价值和质量因子,那么它就兼具了攻击力(价值因子)和防御力(质量因子)。

因为单靠PE、PB、PCF等价值指标选股就会造成指数波动性比较大,这从2018年的最大回撤率中就体现出来了,这也是单因子选股的不足之处,而单靠ROE和ROA选股同样会造成攻击力不足。

所以采用质量因子选出ROE较高的股票同时,通过资产负债应计率和财务杠杆来将风险较高的股票剔除出去,最终使价值因子在市场上升期能跟上,质量因子在市场下跌时能抗住伤害。

这两个因子的组合成功地改善了风险收益。

根据已有的质量价值指数和传统的指数做个对比就知道。

我们从最新的标普中国A股质量价值指数现在的成分股来看看。

可以发现前十大成份股依次为:三一重工、万华化学、格力电器、海螺水泥、大秦铁路、中国神华、陕西煤业、双汇发展、东阿阿胶、工业富联。

指数跟踪的都是高股息、高质量、发展前景良好的股票,诸如低估值高ROE的格力电器、双汇发展,东阿阿胶等。

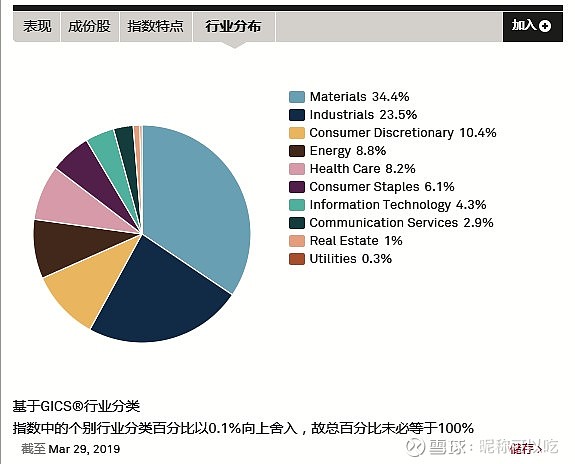

其行业分布为:

成份股行业分布依次为:材料、工业、可选消费、能源、医疗保健、日常消费、信息技术、通信服务、房地产、公用事业。

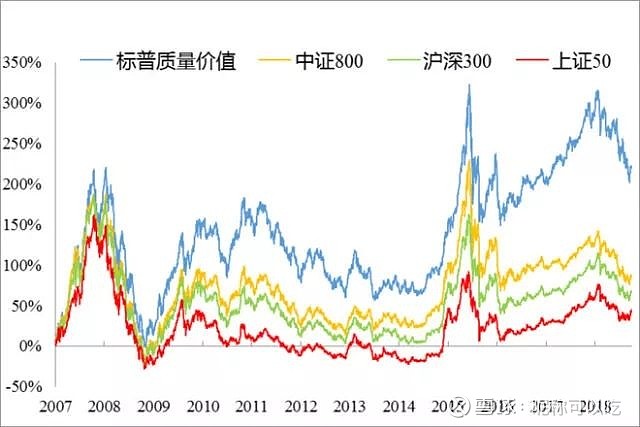

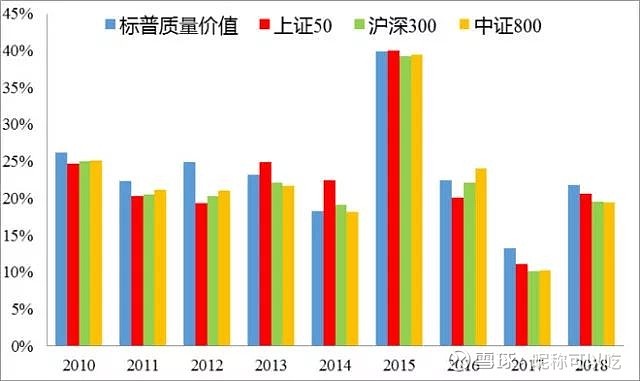

现在我们拿出几大常见的指数收益数据来对比看一下。

标普质量价值指数与其他主流指数收益对比图

从图中可以看到标普质量价值的收益率是高于这几只主流的宽基指数。

标普质量价值指数波动率对比图

但这个质量价值的Smart Beta基金依旧存在一个缺点,那就是波动有点大,所以我们在选择Smart Beta基金的时候还可以根据市场行情来选择不同的因子,进而降低波动性,增加收益,提高获得正收益的可能性。

根据聪明贝塔策略中的各因子的历史表现来看,当经济增长较强的时候,价值,动能和市值因子表现会较佳;当经济增长较弱的时候,红利,质量,低波动因子则会表现更好。

按照目前的行情,我们可以选取红利,质量,低波动因子这三者组成的Smart Beta基金,作为定投的防御型指数基金。

@今日话题 @富国新能源车 @富国医药 @军工行业ETF @富国沪深300增强@南方中证500 @大成中证红利@价值基金 @魔都林阿姨 @傻儿司令 @中证100_中证1000 @红利基金 @银行ETF @价值ETF @富国创业板@富国中证500@质量基金@天弘创业板 @天弘基金