本文首发于微信公众号诸葛阿瞒

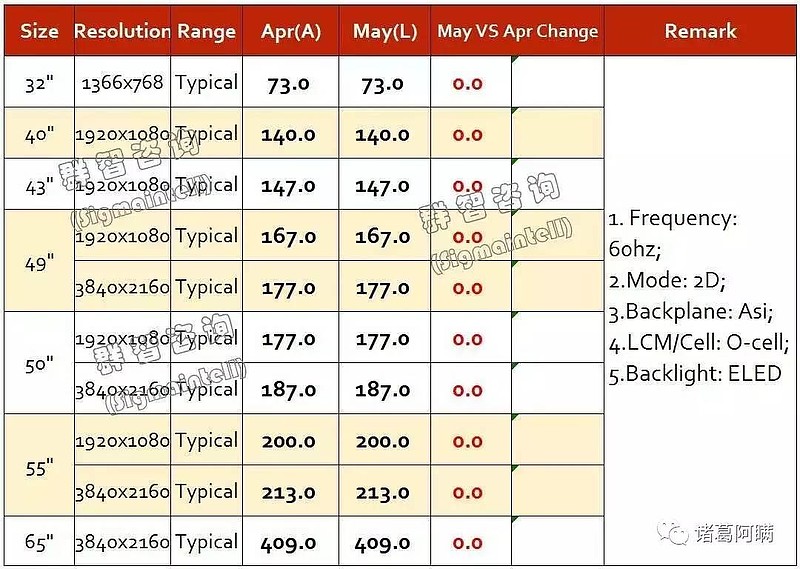

史上最长面板涨价周期走到第13个月,终于掉头向下。群智咨询的数据显示,继4月50吋、65吋微涨2美元后,5月面板价格全线停涨。销量下滑、库存增加拉低了厂商需求,屏厂和终端的跷跷板动态平衡,面板周期波动规律不变。

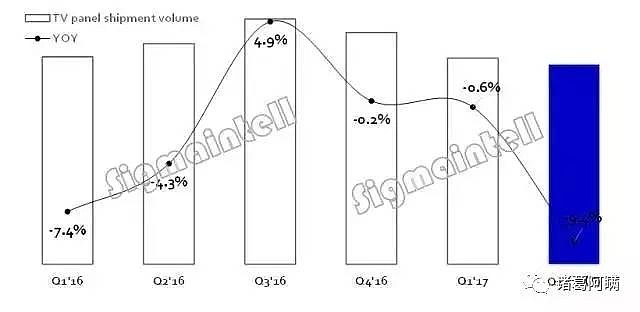

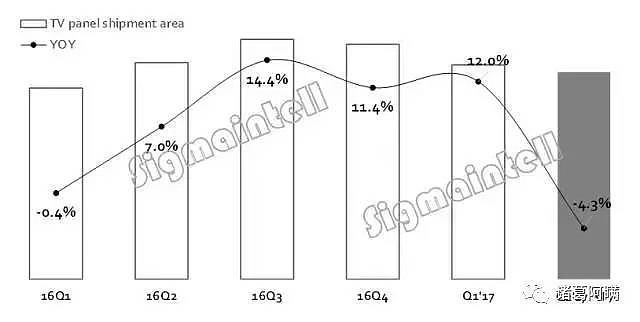

预计Q2全球面板出货量同比下滑9.4%,出货面积跌4.3%,大尺寸的步伐有所放缓。考虑到三季度传统旺季即将到来,下行拐点不会很快到来,55吋以上区间价格将继续坚挺,但从趋势来看,价格企稳后就是新一轮下行周期。

2017年,涨疯了的面板产业进入久违的收获季。京东方2017年Q1净利24亿暴涨21倍,股价一年涨幅90%,市值跃上1500亿。深天马Q1净利润2.3亿+148%,华星光电2017年预计净利润+50%。

屏厂利润创新高,彩电却进入了漫长的冬天。Witsview统计显示,Q1全球彩电出货量跌31%,前五大厂商最高跌幅47%,最低为12%。

中怡康数据显示,Q1彩电内销1138万台-14%,零售额366亿元-7.3%,五一期间彩电销量-26%,销售额-15%,创史上最冷五一。楼市滞后效应下,预计2017年彩电销量将回到5000万,同比跌4%。

无论面板还是整机,有供求关系就有周期波动。上行或下行,低迷还是反弹,市场千变万化,企业如何穿越周期、提升利润?

任何一方单边赚翻的模式都不可持续,整个产业链都将受益于新一轮显示革命。技术红利叠加大屏风口,屏厂已经赚翻,彩电企业还远吗?

01

4月28日,海信Q1财报出炉,营收67亿-6%,净利润2.7亿-49.5%,当天直接跌停。5月9日创维数码公布年度盈利预警,预计本财年盈利下滑40%,TCL多媒体营收+15%为84.8亿港币,净利润仅增长1.9%为7800万港币。

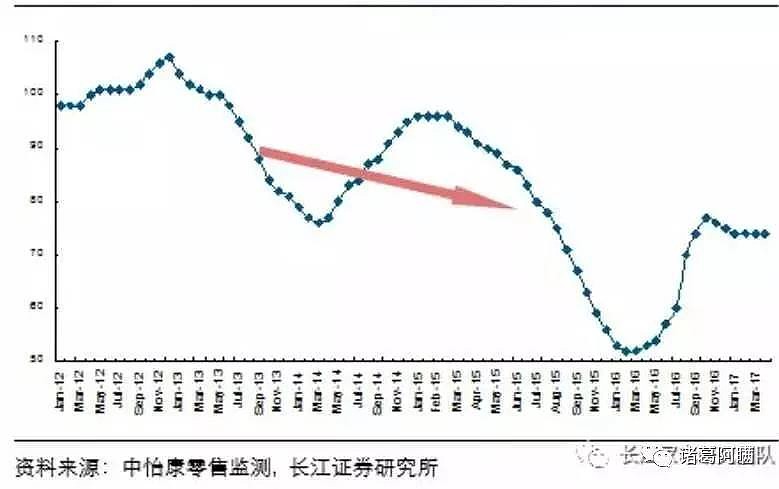

彩电企业盈利与面板价格有多大相关性?以32吋为例,2013年起32吋面板价格大幅波动,从年初的100美元最低摸到50美元,2017年初回升到80美元,降幅仍有20%。

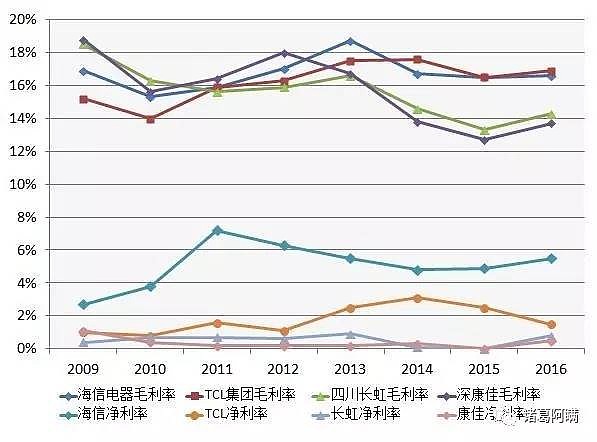

观察2009年到2016年主要彩电企业财报可以发现,2013年开始的三年内毛利率、净利率走势平缓。占整机成本60%的面板价格下滑,并没有使彩电盈利明显上升。

这三年正是互联网品牌最火的三年,乐视、小米、微鲸等新品牌蜂拥而入,加剧了竞争格局的分散,低价路线拉低了整个行业的盈利能力。

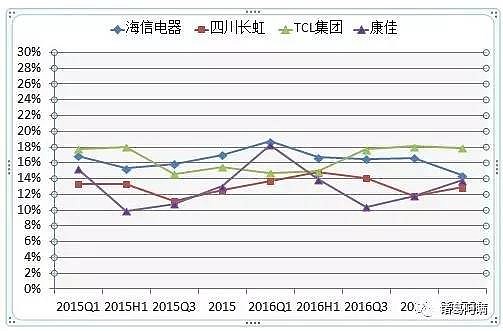

分季度来看,除TCL受面板跌价影响,2016年Q1彩电企业毛利率处于两年来历史高位,同期正是面板价格最低谷。可见2017年Q1彩电盈利大滑坡,和去年同期盈利水平较高有很大关系。

最近十年,彩电市场的格局没有太大变化。第一名市场占有率低于20%,不存在真正意义上的寡头。2013年起,互联网品牌的蜂拥而至加剧了竞争格局分散,这是彩电盈利能力差的重要原因。

过去十年,彩电企业一直用降价为人民服务,成本和效率优势更多转化为消费者红利。提升高端占比的同时,如何在利润和市场份额间取得平衡?极大考验彩电厂商的经营智慧。

02

低端跑量、高端赚钱,彩电行业过去的打法正面临调整,竞争的关键词从价格变成了价值。没有性价比不行,但只有性价比是万万不行的。

从4K到8K,从55吋到65吋,大屏进化依然是彩电厂商最大的利润奶牛。2016年,全球液晶电视平均尺寸增长了2.1英寸达到42.7吋, 2017年Q1继续增长到44.1吋,创历史新高。

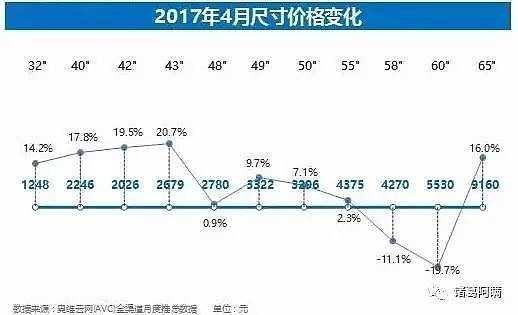

AVC数据显示,2017年4月55吋销量增长最快,已占到彩电销量的30%,接棒42吋成为市场主流。50吋以上产品价格互有涨跌,总体趋势向上,4月50吋、55吋价格+7.1%、2.3%,65吋价格涨幅达到了16%。创维OLED降价20%,依然把墙纸电视定价在99999。

创维数码公告显示,2017年4月,创维4K电视銷量占比从去年的42%提高到了50%,4K电视均价和毛利为公司最高。海信55吋以上销售额已占整体的64%,销量占到46%。TCL多媒体一季度报告显示,量子点、曲面、4K等高端产品已经占到总销量的76%。

随着二季度京东方福州8.5代线量产,55吋以上尺寸的产能将继续放量,彩电企业盈利有望在下半年进一步改善。

在营销层面,OLED和量子点的意识形态之争还会继续,这是彩电企业强化品牌,脱离同质化竞争的开始。对终端厂商来说,OLED和量子点都是工具,真正的机会不是工具本身,而是利用技术红利获得更高溢价。

03

消费品企业最大的护城河不是技术,而是垄断用户心智。这是茅台股价跃上神坛的内在逻辑。

五大彩电厂商的生存期都已超过20年,说品牌老化并不恰当,因为彩电品牌本来就面目模糊。从互联网电视、智能电视到3D、曲面、AR、AI,彩电圈概念太多,品牌太弱。

品牌无法单一存在,必须和产品属性捆绑才可能成立。仅靠品质很难构成产品属性,这是OLED和量子点对彩电企业的意义所在。

中国彩电企业从价格战中崛起,以集团军打退了外资进攻,胜在规模而非品牌。和外资品牌相比,中国彩电品牌的溢价能力仍然很弱,互联网品牌几乎无溢价能力。

时隔多年,外资品牌依然有老本可吃,这是夏普快速反弹的重要原因。但如果仅仅靠价格促销,品质无法支撑,反过来很容易伤害品牌。

创维、长虹选择OLED,TCL、海信做量子点,试图用技术标签跳出同质化竞争。如果能通过技术捆绑提升品牌溢价,那将是比销量更大的收获。

04

彩电行业ROE只有白电行业的一半,为什么资本没有涌入轻资产的白电,反而是净利率5个点的彩电接棒手机成为新的风口?

大屏依然是最清晰的流量入口,这是互联网带给彩电的最大赋能。创维酷开、海信聚好看、TCL先投欢网再做雷鸟(据说腾讯又要投了),逻辑没变,平台始终要握在自己手里。

第一波互联网电视重在连接,2017年这一波则转向了AI。

什么是AI?

用户场景、使用习惯只是开始,更大的金矿是图像识别和数据挖掘。对彩电来说,AI的方向不是语音,而是图像和视频。基于文字的大数据已经人满为患,基于图像的几乎还是空白。

现在的智能电视操控太多,智能太少,基于图像的大数据才刚刚起步。彩电企业自己做AI难度巨大,如何选择合作伙伴,整合到大屏?非常考验彩电企业的人才储备和运营能力。

媒体不行了,自媒体火了。电视台不行了,直播火了。

“媒介即信息”,50年前麦克卢汉的预言终于成真。信息在多个屏幕之间跨界流动,表现形式和分发渠道从未像今天这样影响并改变信息本身。

未来的媒体将是基于用户需求的内容聚合和AI呈现,一个大屏多媒体版的朋友圈,或是高度定制、随时直播的个人频道。多屏联动、4G直播,彩电未来的想象空间何止眼下这几千万非硬件收入。

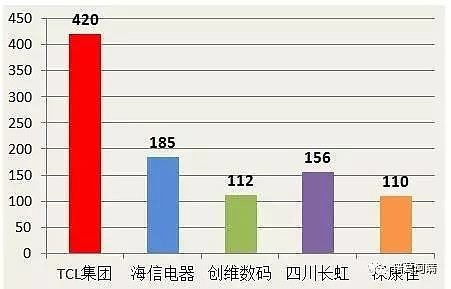

腾讯市值跃上3200亿美元,今日头条不到五年估值百亿美元,彩电企业市值最高的TCL集团为420亿元人民币。TCL集团PB为1.77,海信电器1.36,长虹1.24,创维数码0.83,市值甚至低于公司净资产,股价被严重低估。

单位:亿元人民币(创维数码市值为港币128亿,约合人民币112亿)

小屏已经成就了太多独角兽,大屏远未发挥应有的价值。屏厂烧钱十年苦尽甘来,彩电企业还需要几年?