对于A股投资者来说,可能经常会疑惑的一个问题是,中国经历了这么多年的GDP高增长,2000年的时候中国GDP刚刚突破10万亿元,2019年已经99万亿元了,上市公司利润也节节高。而上证综指在2000年就已经到2000点了,2020年了,依然还在为守住3000点而奋斗,10倍的GDP与50%的股市涨幅,反差如此之大,这些年的经济成果为什么就没在股市得到应有的反映呢?这应该是A股的一大悬案吧。

其实,从上证综指的总市值来看,是反映了经济总量的增长的。2000年的时候上证总市值大概是3万亿左右,2019年底达到了35万亿左右,同期GDP从10万亿到99万亿,两者都是10倍左右的增长,幅度相当。也就是说,随着经济总量的增长,企业利润也实现了增长,毕竟我们进入世界500强的企业也越来越多了,A股也成长出了万科、格力、茅台等一大批大市值企业。

总市值的增加,除了企业长大以外,还一个原因是越来越多的企业上市,也带来了总市值的额外增加,逻辑有点类似于企业靠收购兼并带来的外延式成长。然而疑问还是没有解决,为什么总市值增加了,指数却不涨?或者说在指数不涨的情况下,总市值是如何增加的?

这就需要从指数与总市值的关系来剖析了,由于不同指数的计算方法不一样,有的是流通市值加权,有的是总市值加权。就拿最熟悉的上证综指来看,用的是总市值加权,其计算公式为:

上证综指=上证总市值/容数

这里的容数,是在编制上证综指的时候,初始化设置为100点时,被动设定的一个常数。1990年12月18日设定上证起点为100点,假如那一天的总市值是800亿元,那容数倒算出来就是8亿元/点,即上证综指的每一个点,容纳的总市值是8亿元,以后总市值每增加8个亿,上证指数涨1点。

初始化之后,每天的大盘涨跌,尤其是盘中的上下涨跌,是根据所有上交所A股的实时股价计算出总市值,再除以这个固定不变的容数,得出实时的指数。这个时候的容数,可以视为一个常数,这样才有可能精确算出每天的涨跌幅。如果指数的成分股不变的话,这个容数就不变,这样指数的涨跌就能完全反映成分股价格的涨跌。

但是有的时候容数是会变化的,主要是有新股上市的时候,或者有上市公司进行了增发、配股等融资导致股本增加,也会使得容数被动增加,即扩大指数每个点的市值容量,这就是扩容。比如2007年11月17日中国石油需要纳入指数统计了,而11月16日上证收盘是5316点,如果17日早盘所有股票都平开,包括中国石油,那么,指数也应该平开,即开盘涨幅0.00%,但上证的总市值又因为纳入中国石油而增加了6.6万亿元。按照公式:指数=总市值/容数,指数必须保持5316点不变,而总市值又增加了6.6万亿元,那就只能相应增加容数了。这就是容数会因为新股上市、老股增发等而上升的原因。

根据上证综指的历史数值,以及上交所A股总市值的历史数据,可以倒算出上证容数的历史变化。

上证综指的容数从2001年5月份的14.1亿元/点开始,持续上升到了2020年2月份的120.8亿元/点,8.56倍的增幅,对应年化增速正好12%,其实这个增速要高于同期9.04%的实际GDP平均增速了。也就是说,过去20年时间,中国GDP的高速增长,在股市中体现的不是指数的上涨,而体现在了扩容上面,也就是新发或增发股本融资上了,容数的上升速度就代表了扩容的速度,从2009年至今,容数平均增速7.2%左右。

只看2009年之后的扩容速度,是因为上证综指的容数上升最陡峭是发生在2007年11月份,因为中国石油上市纳入指数,导致容数异常上升了一次。当时上证综指从2007年10月底的5954点下跌到了11月底的4,871点,跌幅达18.2%。10月底的上证总市值是22.5万亿,18.2%的跌幅对应的市值缩水应该是4万亿,结果到了11月底上证总市值增加到了24.3万亿,反倒比10月底增加了将近2万亿,里外6万亿的差值就是因为中国石油纳入了指数统计。因为中国石油当时总市值一直是6万多亿,单此一项,就将上证容数从37.8拉升到了49.8。现在中国石油总市值不足1万亿,纳入指数以来市值缩水了5万亿左右,严重拖累了上证指数点位。

对于如何计算中国石油对指数的拖累,一种算法是,计算2007年11月16日开始纳入指数时,中国石油在当天5316点上证指数中,大概占了1325点,权重达到了24.9%。到了2020年2月底,中国石油总市值只有9200亿元,按照120.8亿元/点的最新容数,中国石油的市值只贡献了上证2880点中的77点,权重仅剩下了2.7%。

虽然中国石油只从股市融过一次资,即IPO时的668亿元,但对过去这些年指数的影响是明显的,造成了容数的快速上升,也造成了指数的失真。

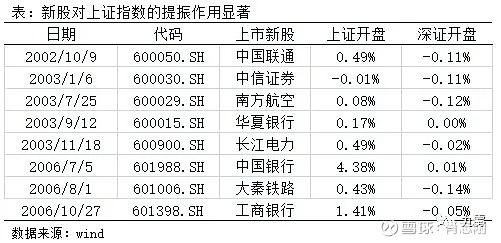

指数失真在2007年之前是一件市场比较关切的问题,因为2002年之后市场进入熊市,指数跌幅较大。于是一个妙招被想出来了,改动指数的计算方法,主要改的是新股到底哪一天开始纳入指数统计。最开始1990年上交所采取的是新股上市1个月后纳入股票指数计算,1991年11月8日,上交所提出新股于上市交易后第二日纳入股票指数计算。2002年9月23日,上交所又修改为新股上市首日即纳入股票指数计算,这样每次有新股上市,都能提振一次指数。直到2007年市场已经明显牛市,才放弃这种简单的救市手段。最终上交所于2007年1月6日开始,新股于上市第十一个交易日开始计入指数,延续至今。

最明显的2006年7月5日中国银行上市,中国银行开盘涨幅30%多,导致上证综指直接高开了4.38%,而深证指数平开,拉抬效果显著。正是在那4年多的时间里,每一次新股上市就提振一次指数,使得那一轮熊市中,上证综指从最高点2245跌到最低998点,如果没有新股首日的拉抬,最低点应该在700点左右,也就是大概跌了2/3,这与当时个股实际跌幅更为接近。

容数是一个可以简单直接分析指数的工具,比如可以快速计算具体个股、板块对应的点数。这个容数平时稳定不变,只有在新股上市、老股增发时才会随之扩容。扩容的速度虽然过去20年时间里年化上升12%,比GDP还高了3%。但在中石油之后的十来年时间里,扩容速度其实跟目前的GDP增速相当,按照2020年2月份120.8的水平,投资者可以在这个基础上自行估算。还有更简单了解最新容数的办法是,登录上交所网站www.sse.com.cn,每天收盘后会在首页右下角公布当天的总市值,拿这个总市值除以当天上证综指收盘点位,即可得出最新容数。

创业板指数是根据100只成分股的流通市值加权计算的,而且成分股会定期更换,因此根据创业板指数的容数,会因为每次更换成分股而发生变动,其变化反映的就不是IPO、定增等融资扩容行为了,因此创业板容数的研究意义不大。

最后再看一下上证B股的容数,因为B股很多年都没有新增股票了,反倒有些公司退市或回购,使得B股的股本一直在缩水,体现出来的就是上证B指的容数在持续下降,这也是少有的容数下降的案例。