数据来源Alphaliner2404付费报告,由贵人提供,版权问题图片不放了:

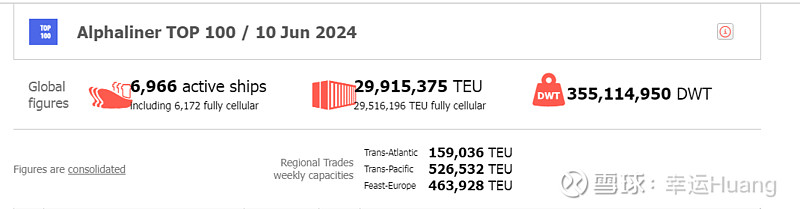

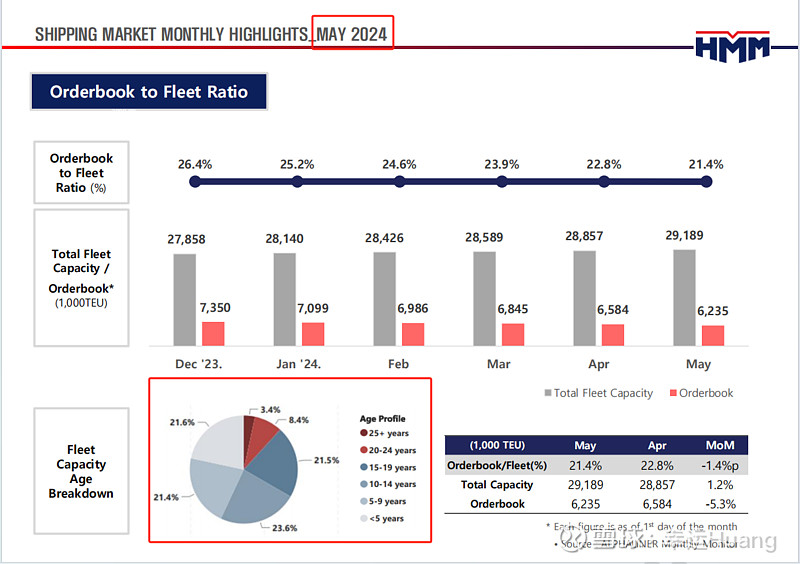

1、报告期集装箱船为2925.3万TEU,其中全集装箱船2885.7万TEU,同比增幅9.63%,其中闲置的运力仅为0.9%,在手订单运力占比为22.8%

今日最新的数据集装箱船为2991.5万TEU,其中全集装箱船2951.6万TEU,本月应该会突破3000万TEU。

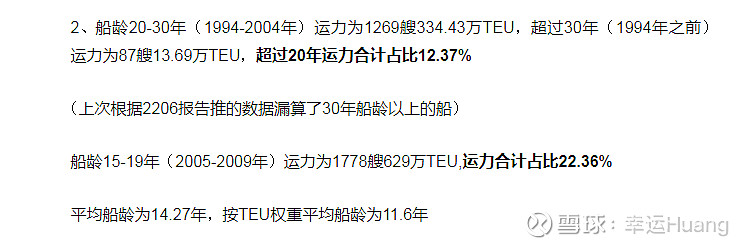

2、船龄20-30年(1994-2004年)运力为1230艘329.81万TEU,超过30年(1994年之前)运力为109艘15.09万TEU,超过20年运力合计344.9万TEU占比11.9%

船龄15-19年(2005-2009年)运力为1777艘628.86万TEU,运力合计占比21.79%

平均船龄为13.96年,按TEU权重平均船龄为11.3年

(整体数据比1月有所下降,也就是说这几个月应该是拆了一些老船,后面核对一下具体数据)

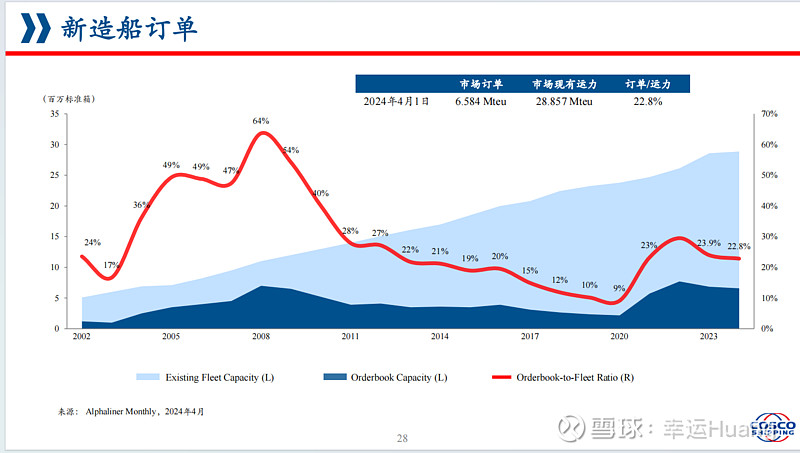

3、合计在手订单658.4万TEU,占总运力22.8%,其中15200TEU之上运力为302.37万TEU占比45.9%。在手订单中的租赁比列仅为18%(现存运力中租赁运力占比43.9%),也就是说在手订单以船司用新大船自行更替旧小船运力为主。

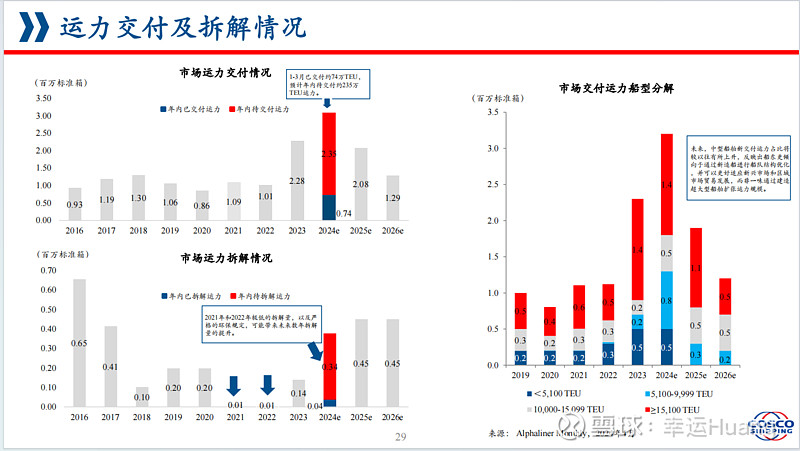

交付计划为:

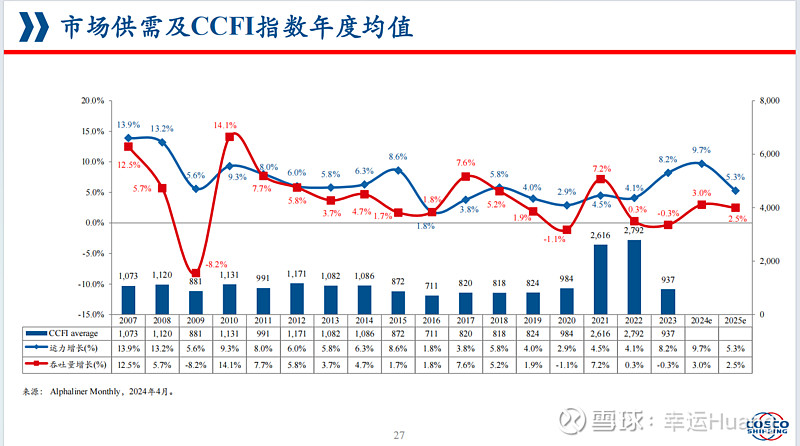

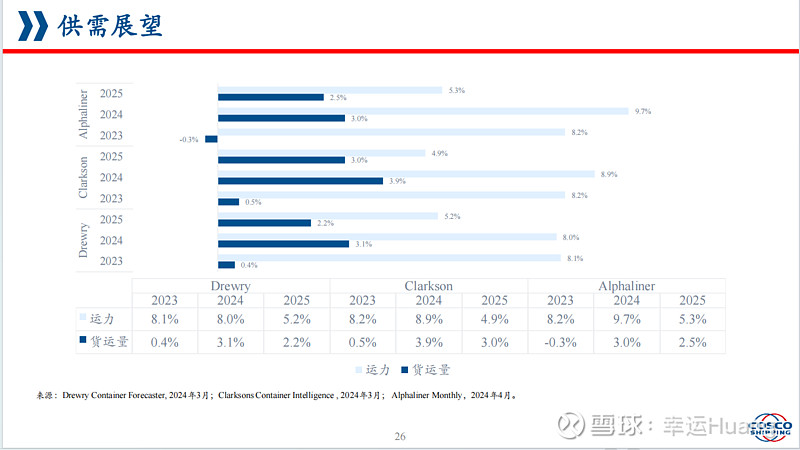

23年227.9万TEU,增速8.2%;

24年309.25万TEU(预计延期8万TEU),增速9.7%;

25年207.88万TEU,增速5.3%;

26年128.98万,增速2.6%

4、平均拆船年龄最低在2016年为19年,拆解65.5万TEU

2012-2020年拆船年龄均值在21-24年之间,21-23年拆解船龄分别为29,28,28,拆解量很低,未来随着IMO新规逐步落地拆船年龄均值应该会逐步下降有可能会在20年,过去几年因为利润高当行业回归常态时欠着累积的旧船拆解量未来几年会逐步释放。(去年拆解量低有美元急速加息导致全球缺美元的因素,华为因为南美客户付不出美金和人民币都被逼着开始卖牛肉和红酒了。。![]() )

)

( 造船潮开始是2006年至今船龄是18年,随着船龄上升叠加IMO执行力度逐步加大,预计三年内这一波造船潮逐步进入拆解年份)

24年1月拆9艘1.9万TEU,2月3艘2195TEU,3月5艘1.62万TEU,合计17艘3.75万TEU,平均拆解船的运力为2207TEU,平均拆解年限为28年。 太好赚,没人愿意拆,能跑就跑吧。。

5、24年交付压力主要在Q1和Q2(特别是Q2,峰值几乎是Q3的一倍)大致是Q3和Q4的150%。Q3和Q4交付水平大致跟23年下半年同。

6、待交付订单中中国船厂占比56%,韩国34%,日本10%,遥遥领先。。。

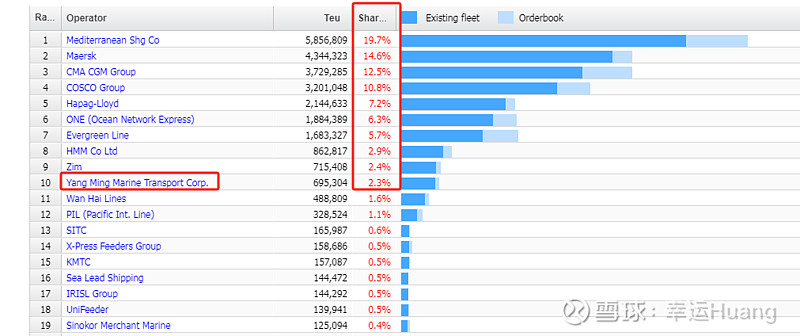

7、全球前十船司市场份额84.4%,非常稳定,2016年行业低谷整合之后从63%左右迅速提升到82%左右,然后疫情之后再从82%提升到84%左右,这两年一直比较稳定

前四里面MSC运力扩张最为激进市场份额持续上升,马士基最为保守运力几乎没有增长市场份额从19.5%左右下降了4个点到14.6%,达飞算保持稳定(运力增幅也较大),海控运力小幅增长市场份额从12.5%左右下降到了现在的10.8%

8、2404月周度欧线运力部署为46.93万TEU(1月仅为43.83万),同比去年同期的43.23万同比增长8.6%(绕行和需求回升的影响)

相应的美线同比增长2.4%,跨大西洋航线同比下降3.9%(跨大西洋航线至今运价都没什么动静。,先把运力搞到赚钱的航线去吧。。![]() 1,2月份货量同期是同比增长的)

1,2月份货量同期是同比增长的)

9、欧线部署运力占比:2M 35%,海洋联盟35%,The 24%,联盟外5%(最高的时候联盟运力占比高达99%),其中MSC第一(占比约20%),马士基第二,海控第三(占比约13.6%),达飞第四,长荣第五,one第六

美线部署运力占比:海洋联盟37%,The 26%,2M 24%,联盟外13%,其中海控第一(占比约14.9%),马士基第二,达飞第三,MSC第四,One第五,长荣第六

海控目前美线周度部署了7.74万TEU,欧线周都部署为6.39万TEU

10、欧线装载率在1月冲高到95%之后2月回落至80%左右(春节因素);美线自去年下半年以来基本都在95%之上接近满载运行,2月回落到78%左右。

11、目前的船舶闲置率非常之低,仅为0.9%远低于去年同期的2.3%;跟23年旺季时的0.9%差不多,跟20年5月闲置高峰时的11.6%更是不可相提并论(只要船司觉得有必要,停了也就完了,名义供给和有效供给完全是两码事)。

12、看图非常明显因为环保因素长期而言船速是持续下降趋势,但是短期而言船速跟随SCFI即期运费波动,赚钱就开快点亏钱就开慢点。23年底本来旺季结束后船速重新下降但由于红海绕道事件导致船速再次回升并且已经超过了23年旺季时的船速。

13、现有船舶运力中,传统燃料占比57.5%,安装洗涤器船舶运力占比38.3%,LNG燃料3.9%,甲醇燃料仅占比0.1%

在手订单中,LNG船223.76万TEU占比34%,甲醇燃料173.82万TEU占比26.4%。安装洗涤器船舶179.4万TEU占比27.2%,传统燃料船舶仅为81,4万TEU占比仅为12.3%。

数据很清楚,你说船司为啥要造新船?

14、全球港口吞吐量数据中(最新数据2022年),中国(含香港)吞吐量2.86亿TEU全球占比33.4%,而且近三年(20,21,22)增速同样也是全球第一。