利润增长5.8%,派息比例维持在40%

其中Q4收入为4.07亿美金,环比增长13.28%,成本为2.8亿,环比增长8.64%,毛利1.26亿,环比增长25.17%,经营利润0.785亿美金,环比增长12.5%。

全年经营利润2.75亿美金,大概19.38亿RMB(海控246.4亿,港口占比10%);全年行政开支1.646亿美金,大概11.6亿RMB(海控93.37亿,占比12.4%).主营利润为18.07亿(海控193.56亿,港口占比9.3%,经营利润和主营利润之间相差的主要是30亿政府补贴和19.2亿的汇兑收益H股财报体现在其他收益项目里面)。

全年财务利息收入仅为0.28亿美金,大概1.97亿RMB(海控74.696亿,占比2.56%),利息费用为1.71亿美金(其中租赁负债利息开支0.303亿美金),大概12.05亿RMB其中租赁负债利息支出2.14亿RMB.(海控35.932亿,占比33.5%;租赁负债利息支出部分為17.82亿,占比为12%)

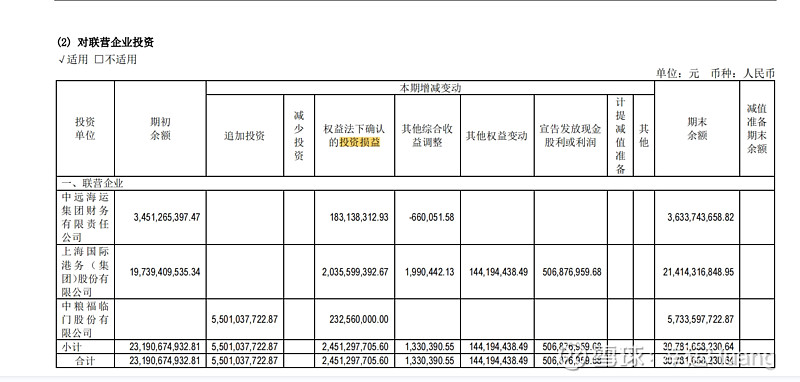

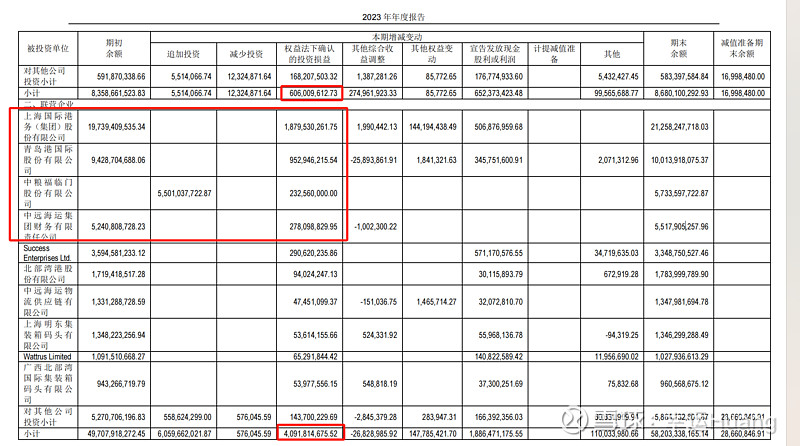

全年投资收益(联合营公司一应占利润)2.979亿约21亿(海控46.98亿,港口占比约44.7%);主要是中远海运财务(2205月,海控投资额13.79亿15.1258%股权,23年确认收益1.83亿,海运集运还有7.843%股权所以合并报表确认收益是2.78亿,投资回报年化约13.3%)、上港(2210月,投资额189.44亿14.93%股权,23年15.55%股权确认投资收益20.356亿其中14.93%股权对应19.54亿,投资回报年化约10.3%)、中粮福临门(2301月,55亿5.81%股权,23年确认投资收益2.326亿,投资回报年化约4.2%)三个挂在集团母公司名下,其他大部分都是在海运港口名下,投资收益中最大的大头就是上港集团约占40%(持股比例15.55%)。第二是青岛港全年9.53亿约占20.3%(青岛港国际持股比例为19.79%)。

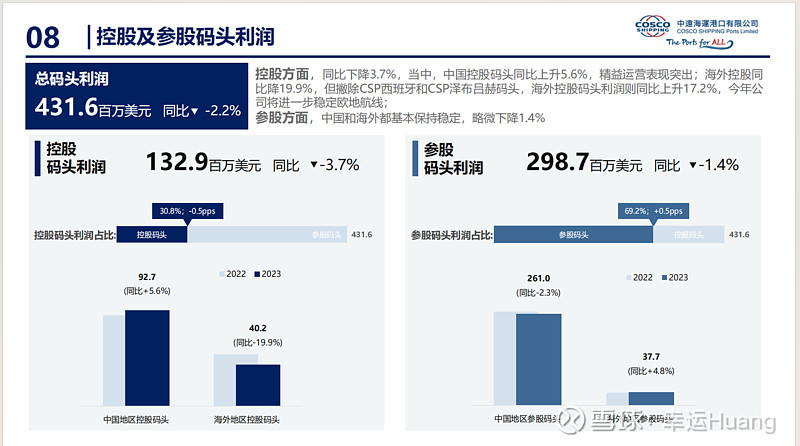

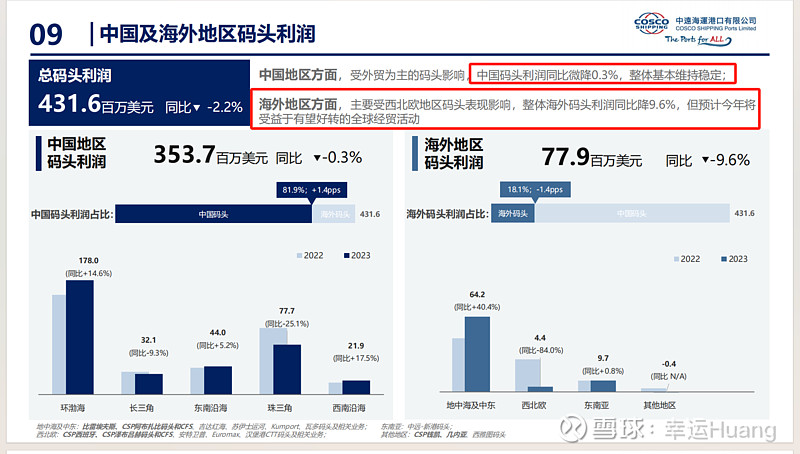

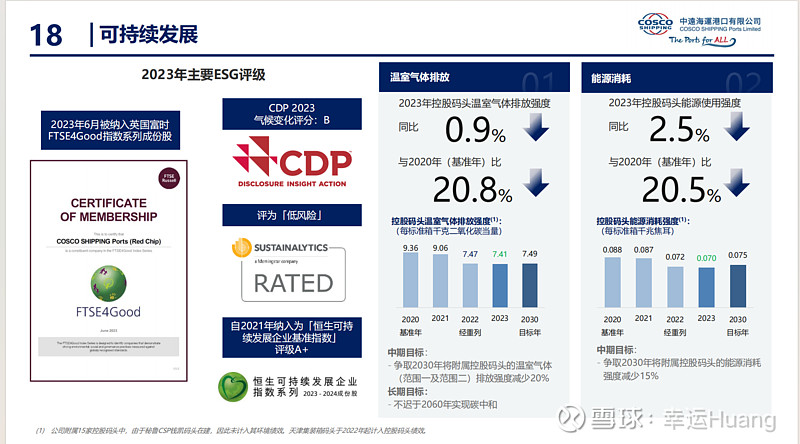

全年控股码头营收上涨0.9%,毛利率略有下降至28.9%(国内毛利率远高于海外),大幅高于低谷期的集运毛利率15.2%。

国内控股码头利润其实是同比上升5.6%的,主要问题在于海外控股的CSP西班牙和CSP泽布吕赫码头(比利时)利润下降较多,跟欧洲经济衰退相关。

货币现金为11.63亿美金约82亿RMB,海控为1823亿,占比仅为4.5%。短期借款9.59亿长期借款22.76亿合计约228亿RMB,海控为短期24亿长期327.37亿1年内到期长期借款76.68亿合计428.05亿,有息负债港口占比为53%。

总债务里面有50%的是美元债,20%的欧元债,欧美加息背景下导致债务利息成本上升较快。利息费用从22年的1.26亿上升到了23年的1.71亿美金,而同期长短期负债仅是小幅上涨。

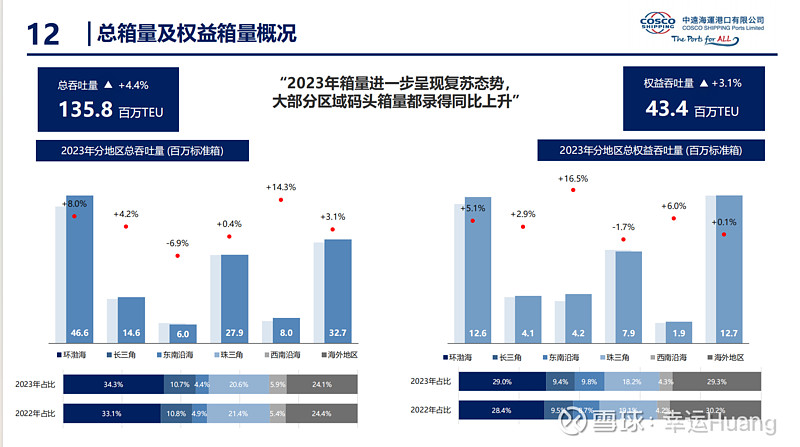

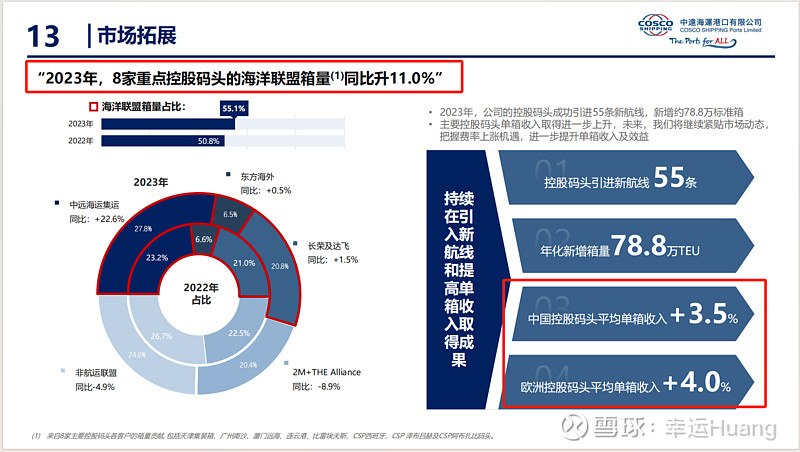

很明顯,自己的碼頭主要要運營自家的箱子,海洋联盟箱量占比高达55.1%而且仍在上升,单箱收入也在上升。

港口短期租赁负债为0.482亿美金长期租赁负债为7.62亿美金合计约57.1亿RMB,海控短期租赁负债92.66亿长期租赁负债318.4亿合计411.06亿,港口占比13.89%。

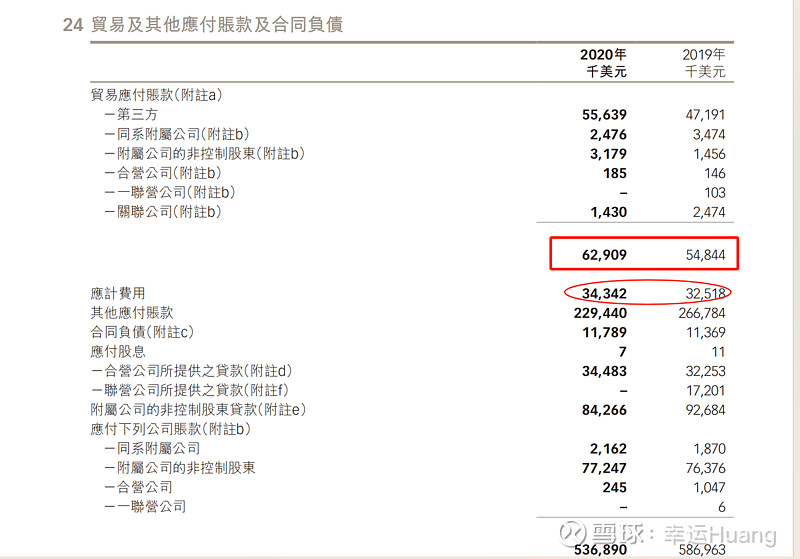

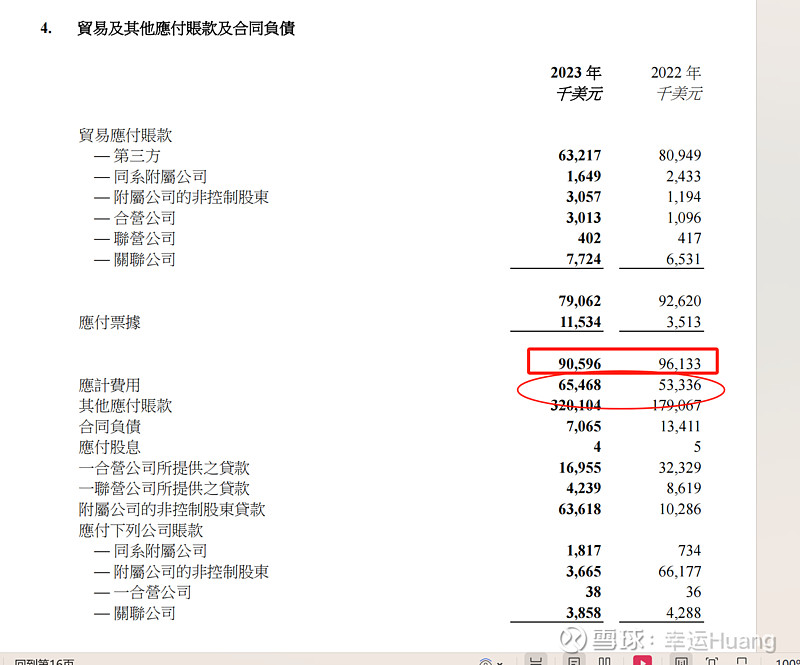

港口的应付账款和应付票据合计仅为0.91亿美金相比20年上升了接近50%,应计费用为0.65亿美金相比20年上升了接近100%。但是考虑海运港口23年营收14.54亿相比20年的10亿上升了45%,应付随之增长比较合理。而且绝对值相比海控的规模而言太小了,直接忽略吧,没啥好算的了。

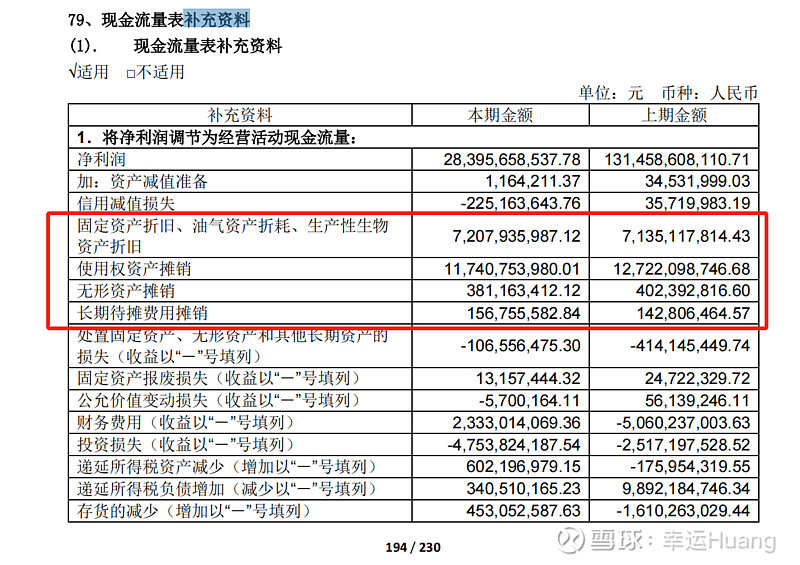

港口23年折旧摊销为2.513亿美金大约17.714RMB,海控23年折旧摊销为194.86亿,港口占比9.1%。其中固定资产折旧为72.1亿比22年略增长0.7亿(新船下水),而使用权资产摊销为117.4亿(对应租赁负债)同比下降10亿降幅明显(退租)。