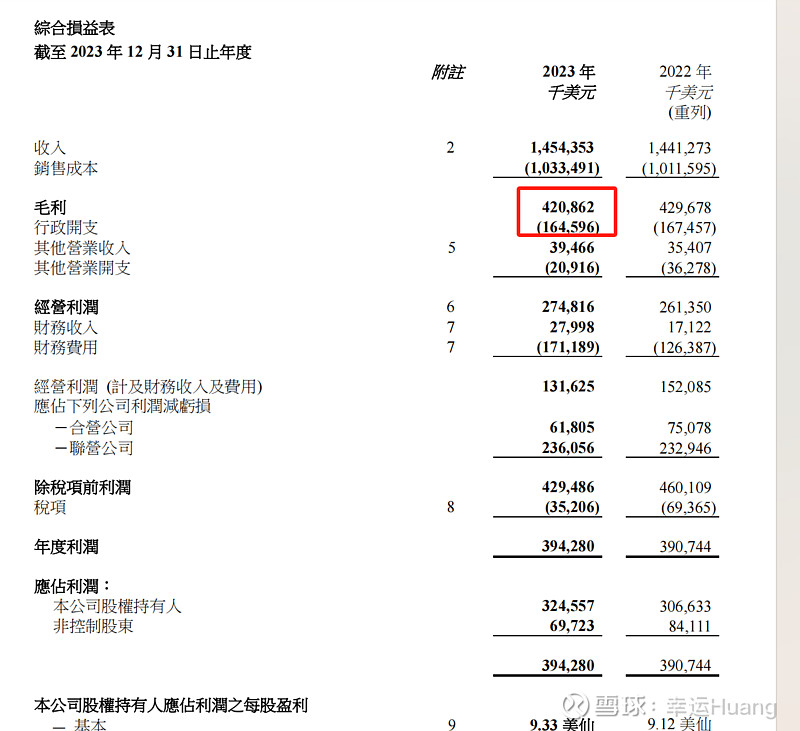

1、年报EBIT 366.69亿比预告的366.43亿略高一点点,同样净利润的283.96亿和归母净利润238.6亿同样分别比预告的283.89和238.59略高一点点,蚊子肉也是肉,![]()

2、全年分红50%维持不变,年报分红36.7亿,每股0.23元,没有惊喜。

母公司22年底未分配利润412亿(Q1为416.55亿),年中未分配利润204亿(22年报分红224.77亿)Q3为209.41,23年底未分配利润186.57亿(23中报分红81.96亿);

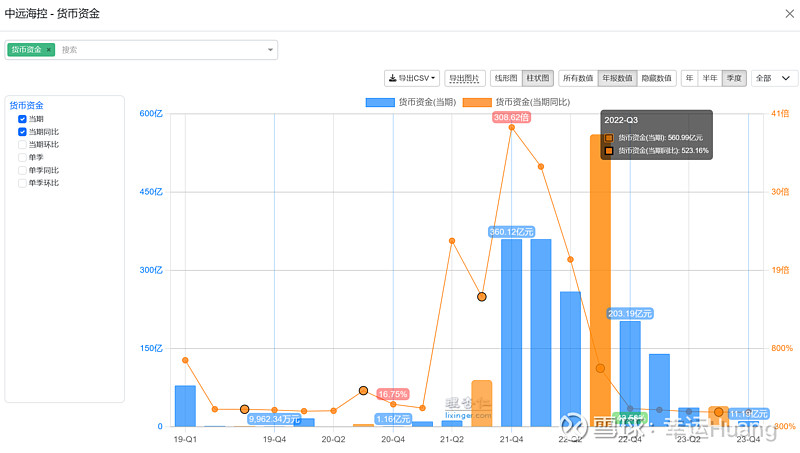

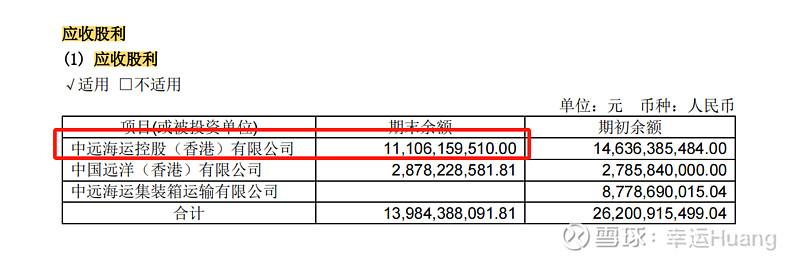

母公司22年底货币现金为203亿应收股利262亿,Q1货币现金为140亿应收股利260亿(在其他应收款里),Q2货币现金为37亿应收股利146亿(现金分红224.77亿),Q3货币现金39.81亿应收股利139.86亿,Q4货币现金11.19亿应收股利139.84亿(现金分红81.96亿)

目前的应收股利主要是来自中远海运控股(香港)有限公司(应该是东方大股东Faulkner Global Holdings Limited的控股公司),Q4用于分红的现金大概率大部分来自海运集运的分红,而东方的22年实际分红有部分一直没有实际分到内地(23年香港公司一直有应收股利100多亿没到账,而23年东方合计分红才6.78亿美金)

也就说从母公司未分配利润和货币现金而言(如果想,应收股利就可以变成现金)公司具备加大分红的能力,维持不变纯属意愿问题。

(以上為個人理解,如果理解有誤歡迎指出。)

3、Q4集团营业收入408.92亿,环比下降4.2%,优于同行也优于东方,行业低谷期内贸和港口托底优势凸显;

营业成本377.81亿,环比下降3.2%;

毛利31.11亿环比Q3的52.12亿下降40%,其中港口1.263亿美金,东方大概盈亏线;

主营利润(毛利扣除三费和税金附加,财务费用没计)为7.94亿(跟预期一样,即使不考虑投资收益和利息主营也是盈利的),其中港口为0.83亿美金,东方基本肯定是亏损。

4、23年底公司應記费用为730亿,年中为821.77亿,半年下降91.77亿,其中东方海外下降4.22亿美金。其中按照海控A的应付看应付季度降幅Q3下降24.6亿,Q4下降53.57亿,年底应付账款从22年底的1059.6亿下降到了23年底的903亿(Q1下降12.1亿,Q2下降65.3亿)。

从这个数字看,Q4估计有可能是释放了部分利润,海运集运也有小部分释放,海控Q4主营实际存在亏损的可能性。后面看看现金流量表验证。坏消息是Q4真实主营业绩比预期可能还要略低点,好消息是以往隐藏利润逐步释放的判断已经在证实。

而应付账款900亿离20年的335亿,19年的218亿的正常水平还相去甚远;其中应计费用730亿离20年底的195.99亿,19年底的119.15亿正常水平同样相距甚远。

5、财务费用明细

虽然现金略有下降,但是因为利率升高利息收入反而环比略增,利息费用方面也基本维持环比不变。Q4汇兑损失2.52亿,比之前估计的要小一些。

全年的利息纯收入38.76亿,比年初是预计的40亿略低一点点跟Q3时预计一致,24年虽然现金略下降,但是美元存款利率仍在高位拍脑袋应该还能有32亿吧。

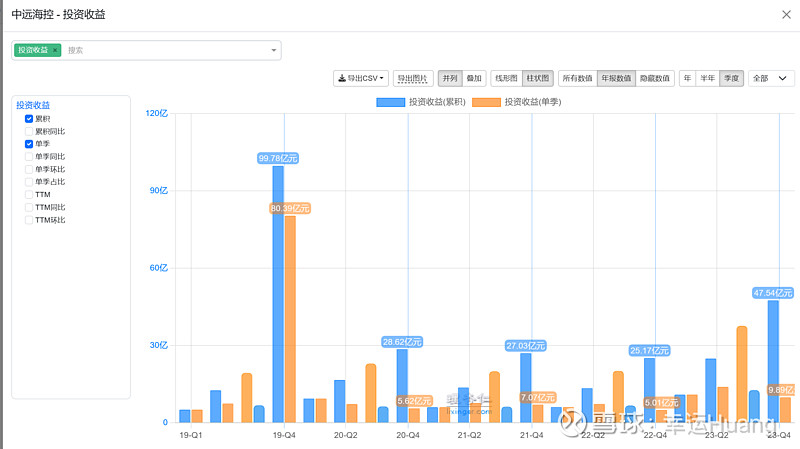

6、投资收益

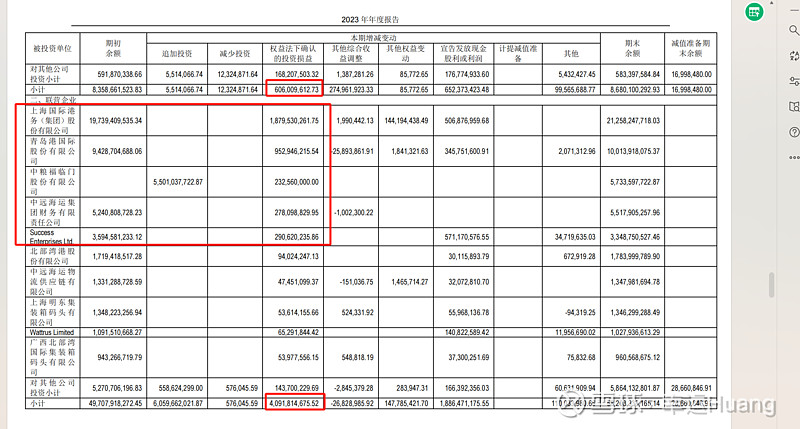

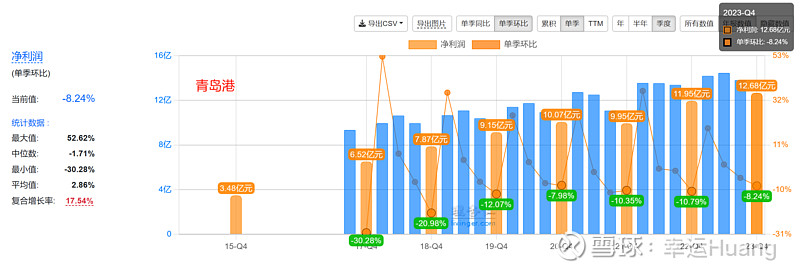

全年47.54亿,单季9.89亿,环比略下降,也跟Q3时的预计一样因为几个主要的权益法下确认的投资联营企业(上港、青岛港、盐田港)Q4的利润历年都有季节性的下滑,正常。24年随着国内经济复苏和全球贸易小幅增长,维持全年50亿的预期吧。

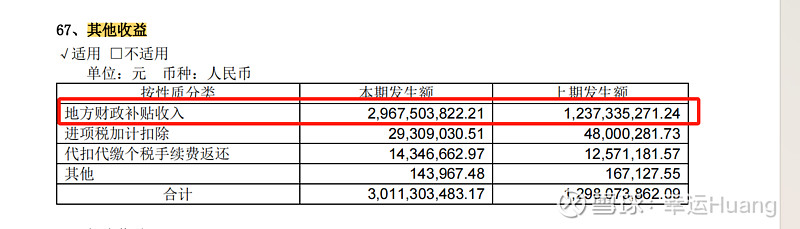

7、其他收益

Q3的时候莫名大增20多亿的一个科目,现在确认了还是政府补贴

而且这个补贴并没有算进非经常性损益科目,也就是说这个补贴是属于跟公司正常经营业务密切相关,且符合国家政策规定对公司损益产生持续影响的政府补助

看往年数据均值在10亿左右,今年特别高,保守起见24年按照10亿预估吧。

8、港口的主营利润(不看净利润了否则投资收益和财务费用重复计算)

近两年港口的主营利润大概在2.55-2.6亿美金,大概18亿左右。

9、稳态利润

综上海控除集运外的年稳态收益大致为利息纯收入32亿(汇兑长期为相互抵消不考虑),投资收益50亿,地方财政补贴收入10亿,港口主营收入18亿,合计为110亿。

注意这个是税前利润,而且非归母。

10、经营活动现金流

Q4经营活动现金流净额为20.88亿,同样无法覆盖购建固定资产、无形资产及其他长期资产所支付的现金50.14亿,更别提支付的其他与筹资活动有关的现金47.24亿(租赁负债付款额在此体现)

还有就是经营活动现金流净额20.88亿,低于净利润的23.97亿,净利润含金量较差,因为Q4折旧摊销大概还有47.16亿,明显数字对不上。再把之前Q4应付项下降53.57亿拿来就知道利润来自哪里了。

具体有多少是真实应付下降,有多少是调节,没法说,但是上下线很清楚。

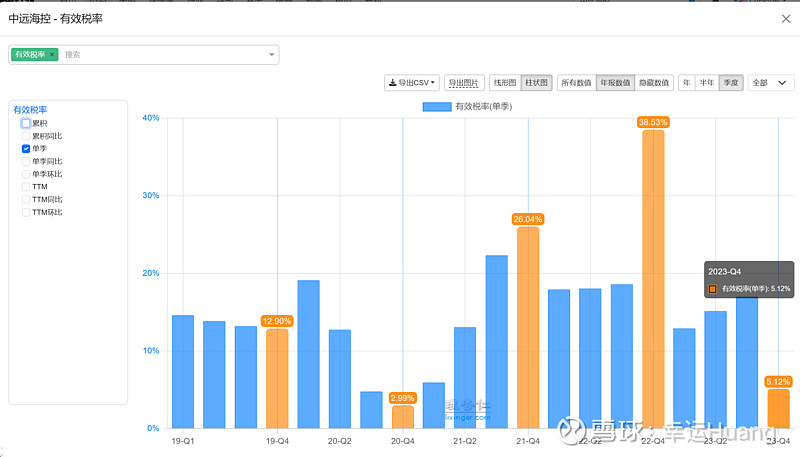

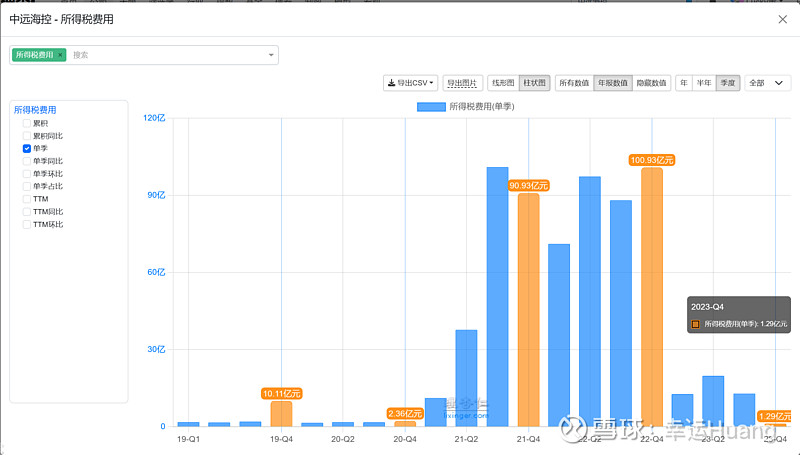

11、所得税

Q4令人大出意外的是所得税仅仅只有1.29亿(这个在预告出来的时候已经估算到现在只是确认了跟Q3时的预计完全两个不同的走势),有效税率仅为5.12%,低于前三个季度的10几个点,更加大大低于去年Q4的38.53%的有效税率。

这里有两个原因:一是去年是盈利的所得税点自然较高,而今年Q4实际有可能是亏损的所以存在一些调账手段导致的税点下降;二是更重要的是过往两年Q4的所得税有效税率暴涨更多来自于年底的汇算清缴要把东方海外往内地分红的部分进行补税,而今年一是东方分红大幅下降需要补税的数字自然小了,二是上面说了在应收股利里面一直还有100多亿的东方应收,也就是说这部分还没有进行实际的补税。预计公司有可能乘着Q1现金流盈利暴涨的时候将这部分入账,用于6月进行的年报分红,待观察。

(以上為個人理解,非财务专业人士,如果理解有誤烦请告知。)

其他的回头有时间了慢慢看,慢慢写吧