海控近两年对海运港口在持续增持过程中:

21年底持股50.23%,22年底持股58.36%,23Q1末持股59.35%,23Q2末持股60.93%

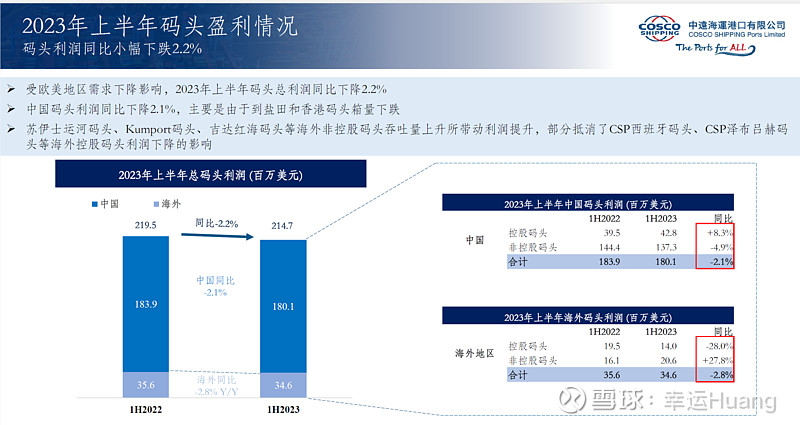

港口上半年毛利率同比没有发生变化,归母净利润为1.503亿美金,同比降幅15.4%,其中Q2表现大大好于Q1(国内疫情和春节影响),Q2归母净利润为0.878亿,相比Q1的0.625亿环比增幅40%(除了20年之外基本Q2环比Q1都是增长的)。

Q2主要是海外码头利润同比降幅较大有-9.5%,国内码头利润同比增长了3.8%。

很明显相对集运业务今年的大幅下跌对于海控来说港口的利润起了业绩下跌缓冲的作用(虽然绝对值相对来说还是比较小,![]() 还不如利息收入、投资收益和汇兑收益这些)。

还不如利息收入、投资收益和汇兑收益这些)。

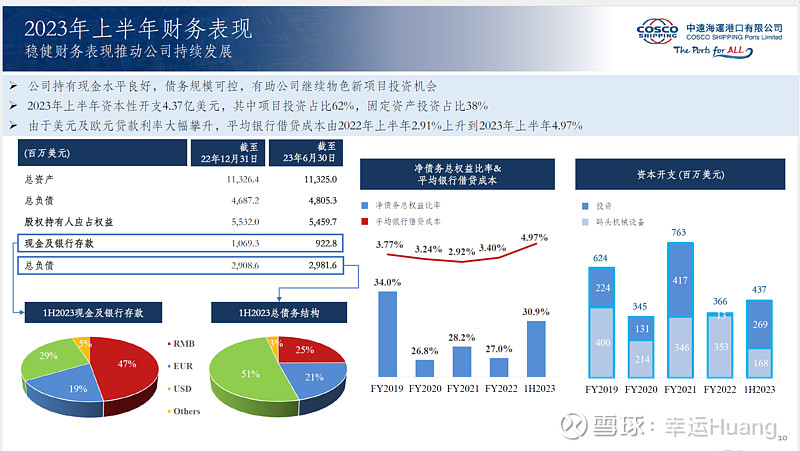

归母净利润降幅远大于码头总利润降幅的原因主要是由于欧美加息导致的财务成本同比上升了31.9%(增加了0.168亿美金)。

分红比例40%保持不变。

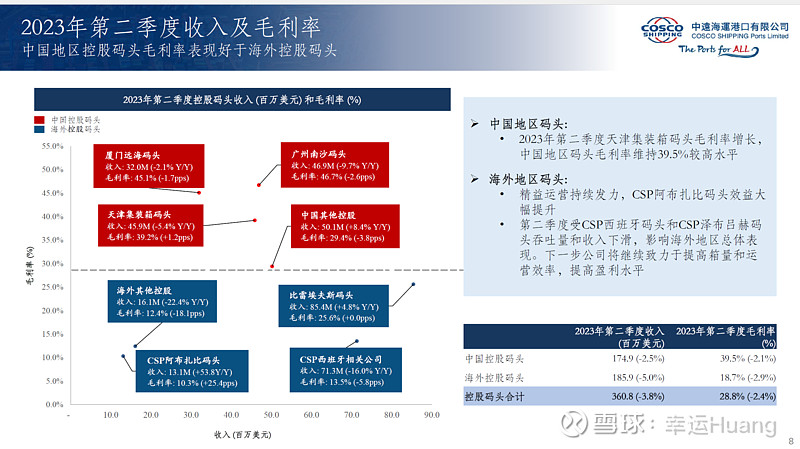

海内外毛利率差异还真不是一般的大,没仔细去看原因拍脑袋估计人工薪酬应该是个很大的因素。

Q2来说国内主要是珠三角(盐田和香港)利润在同比下跌,其他地区都是同比上升(去年同期有疫情因素),海外跌幅较大

由于总债务里面有51%的是美元债,21%的欧元债,欧美加息背景下导致债务利息成本上升较快

22年底的年度计划预计是23年资本开支14亿美金,40%用于投资(5.6億),60%用于码头机械设备。

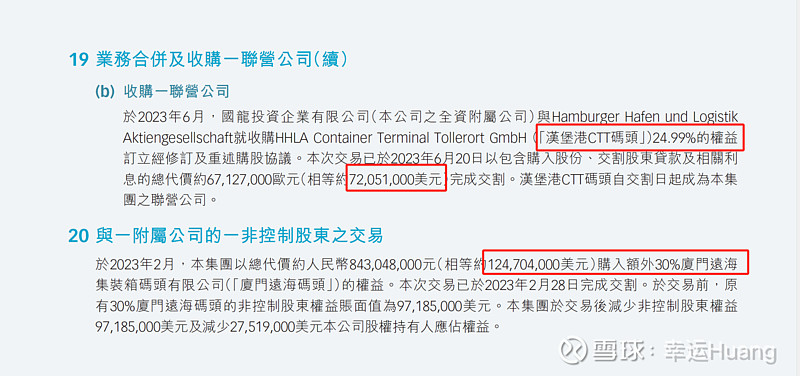

上半年资本开支共为4.37亿,其中投资2.69亿,大头在汉堡CTT码头24.99%权益和厦门远海码头30%权益.从预算情况看,下半年应该还要有收购情况.

这个展望直接就是年报推荐PPT复制的..一字不差..![]()

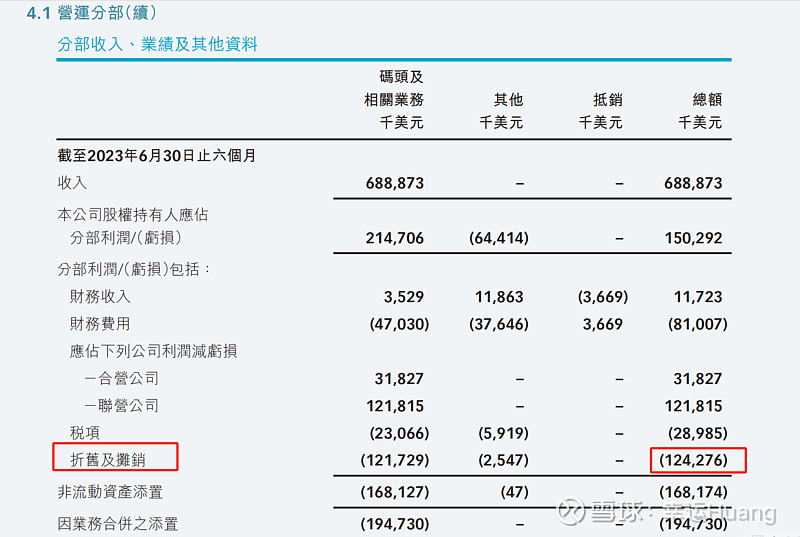

港口折旧摊销:

21年为2.26亿美金,22H1为1.27亿美金,22H2为1.22亿美金, 23H1為1.24亿美金

计算航运DA时要从总DA中扣除

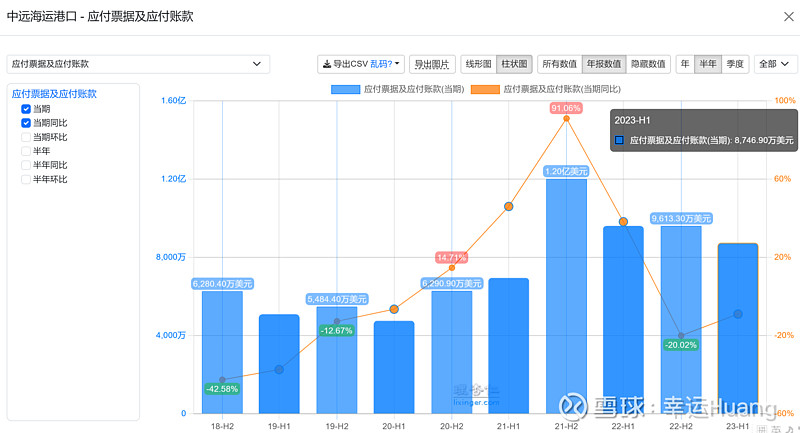

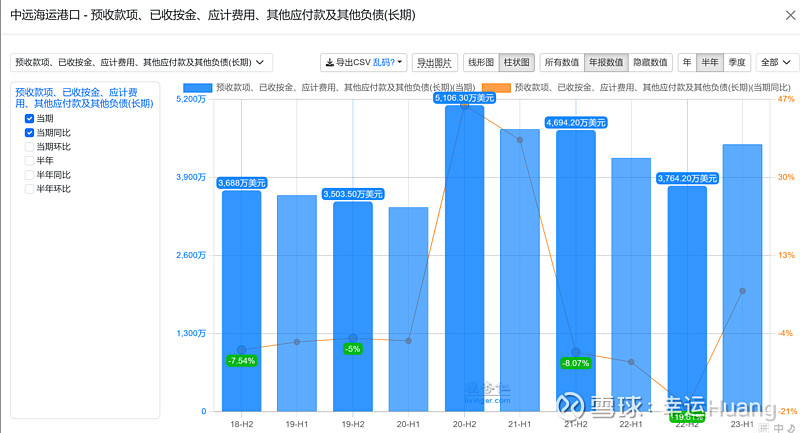

应付项目:

港口的应付票據和应付账款这两年也有一定程度上升,从数字看比较异常的是21H2(估計跟21年12月完成天津集裝箱碼頭34.99%股權交割相關),23H1同样出现了较快速的下降(-9%),但是总体金额较小对海控应付的影响基本可以忽略.