行业主要数据来自Alphaliner最新的8月报告和德鲁里,推介材料官网可以自行下载

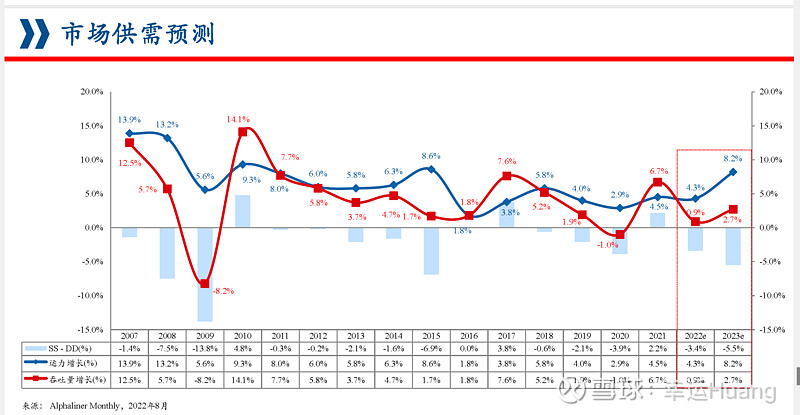

(2.38+0.59)/25.94=11.4%, 下半年新增运力2.3%,明年新增9.2%

今明年待拆解:0.27/25.94=1%

海运集运比东方海外单箱收入更高,内外贸单箱差异几乎就是个美元汇率

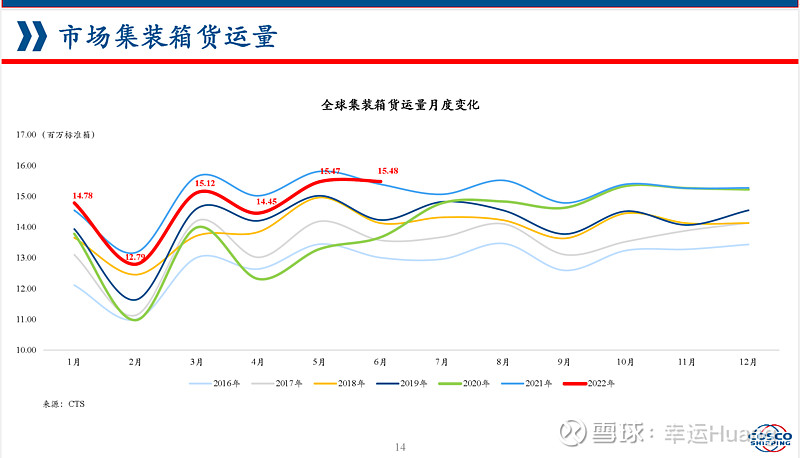

21年需求增速并不是个特别高的数值。。。。!!!

21年需求增速并不是个特别高的数值。。。。!!!

21年需求增速并不是个特别高的数值。。。。!!!

这个运力增长8.2%是按照上面新增9.2%,拆解1%来的,没考虑IMO降速

明年全球吞吐量预测仍然是增长的。。。![]() 上半年同比下滑,下半年同比预计转正呗

上半年同比下滑,下半年同比预计转正呗

安装脱硫塔的运力占比仅为31.8%(大船新船装的多,所以艘数占比仅为16.3%),而低硫油和高硫油燃油价差在IMO2023新规执行后肯定是加大的,带来运营成本的差异(小破旧基本没装脱硫塔),明年的趋势这部分运力在运价快速下滑之后要不就是逐步退出,要不就是轮流跑维修厂装脱硫塔

难怪19年底疫情前运价就开始上涨了,应该跟这个关系很大,刚发现。。。![]()